水素電解装置市場

水素電解装置の市場規模、シェア、成長および産業分析、技術(アルカリ、プロトン交換膜、固体酸化物電解器など)、容量(小規模、中規模、大規模、大規模)、アプリケーション(発電、輸送、産業用途など)およびその他および地域分析 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Ashim L. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Ashim L. | 最終更新: 2026年2月

世界の水素電解装置の市場規模は2023年に6億1,530万米ドルと評価され、2024年の7億6,420万米ドルから2031年までに3,791.6百万米ドルに成長すると予測されており、予測期間中は25.71%のCAGRを示しています。市場の拡大は、クリーンエネルギーに対する需要の高まり、政府の支援政策、技術の進歩、脱炭素化のためのグリーン水素の産業採用の増加によって推進されています。

作業範囲では、レポートには、Cummins Inc.、Enapter S.R.L.、John Cockerill、McPhy Energy S.A.、Nel Asa、Plug Power AG、Siemens AG、Thyssenkrupp Uhde Gmbh、Itm Power Plc、Topsoeなど、Cummins Inc.、Enapter S.R.L.、John Cockerill、McPhy Energy S.A.などの企業が提供するソリューションと製品が含まれています。

市場の成長は、主にクリーンエネルギーソリューションに対する世界的な需要の高まりと、温室効果ガスの排出を削減する緊急の必要性によって推進されています。世界中の政府は、持続可能なエネルギー源として水素生産を促進するための支持政策、補助金、投資イニシアチブを実施しています。

電解機の効率性の技術的進歩と、風や太陽などの再生可能エネルギーのコストの減少は、市場の成長をさらにサポートしています。

輸送と発電における水素の採用の増加と相まって、エネルギーセキュリティと多様化へのシフトは、市場の拡大を推進しています。グリーン水素プロジェクト、特にヨーロッパおよびアジア太平洋地域での企業投資の増加は、市場への関心と信頼の増加を強調しています。

水素電解器市場は、主に純ゼロの炭素排出量の達成に焦点を当てているため、大幅な成長を遂げています。市場には、プロトン交換膜(PEM)、固体酸化物、アルカリ電解器など、さまざまな種類の電解剤が含まれており、それぞれに明確な利点と用途があります。

ヨーロッパは、野心的な水素戦略と堅牢な投資フレームワークによって推進されている採用の増加を目撃していますが、アジア太平洋地域は広範な緑の水素プロジェクトを通じて前進しています。主要な業界のプレーヤーは、生産能力の向上、電解剤の効率の向上、戦略的パートナーシップの築きを強化することに焦点を当てています。

高い初期コストと技術的課題にもかかわらず、市場は、継続的な研究開発、有利な規制環境、および世界的なエネルギー需要の増加に支えられて、堅牢な成長を観察する態勢を整えています。

市場には、電気を使用して水素と酸素に水を分離するデバイスの生産と流通が含まれます。これらの電解因子は、再生可能エネルギー源を搭載したときに緑色の水素を生成するために極めて重要であり、従来の水素生産方法に代わるゼロ排出代替を提供します。

市場には、それぞれが特定の産業用途に対応しているアルカリ、PEM、固体酸化物電解器など、さまざまな技術が含まれています。電解器は、輸送、化学製造、エネルギー貯蔵などのセクターに不可欠であり、水素がきれいな燃料または原料として利用されています。

水素電解装置市場は、製品の効率を高め、コストを削減するために、製造業者による戦略的努力を目撃しています。主要なプレーヤーは、生産能力の向上と、より高い効率とエネルギー消費の低下を提供する次世代の電解器の立ち上げに焦点を当てています。

コンパクトやモジュラー電解器などの新製品の開発により、さまざまな業界で水素生産がより適応しやすくなっています。企業はさらに、技術の進歩を加速し、市場の範囲を拡大するために、戦略的パートナーシップと合弁事業に参加しています。

成長を維持するために、メーカーは研究開発への投資を継続し、新興市場での機会を探求することをお勧めします。

産業用途での緑の水素の採用の増加は、市場の成長を推進しています。鋼、化学物質、精製などの産業は、化石燃料に代わるクリーンな代替品として、緑の水素に積極的に移行しています。このシフトは、厳しい環境規制と産業プロセスを脱炭素化する必要性の高まりによって促進されます。

グリーン水素は、産業が二酸化炭素排出量を削減し、排出目標に準拠し、持続可能性プロファイルを強化するのに役立ち、将来を見据えた企業にとって好ましい選択肢となります。さらに、技術の進歩により、電解剤の効率が継続的に改善されているため、緑の水素生産のコストが削減されます。

政府は、税制上の優遇措置と補助金を提供することにより、この移行を支援しています。水素生成持続可能性の目標を達成します。

水素電解因子市場の開発を妨げる主要な課題は、特に中小企業(SME)の間で、広範囲にわたる採用を制限する高い初期投資コストです。このコストは、主に電解剤に必要な高価な材料と複雑な製造プロセスに起因しています。

この課題を克服するために、業界のプレーヤーは、規模の経済を通じてコストを削減するために生産を増やしています。費用対効果の高い材料を発見し、電解機の設計を改善することを目的とした研究開発における共同の取り組み。政府と金融機関は、企業の財政的負担を軽減するために、資金、助成金、補助金をますます提供しています。

手頃な価格の資金調達オプションへのアクセスを強化し、官民パートナーシップを促進することにより、業界の参加者はコスト障壁を軽減し、電解技術のより広範な採用を促進しています。

太陽光発電や風力などの再生可能エネルギー源との水素電解器の統合は、市場の重要な傾向として浮上しています。この統合により、グローバルエネルギー遷移の重要な要素である緑色の水素の生産が促進されています。

企業は、低コストの電力を活用し、グリーン水素生産の経済性を高めるために、再生可能エネルギーサイトの近くに電解装置施設をますます確立しています。この傾向は、化石燃料への依存を減らし、炭素排出量を最小限に抑える持続可能なエネルギーシステムを開発する必要性の高まりによってさらにサポートされています。

グリッドスケールの再生可能プロジェクトが拡大するにつれて、断続的なエネルギー供給のバランスをとり、低炭素経済の発展をサポートするためには、電解剤の統合が不可欠です。

大規模な電解装置プロジェクトに焦点を当てていることは、水素電解器市場の顕著な傾向として浮上しています。業界のリーダーとエネルギー企業は、さまざまなセクターのグリーン水素の需要の高まりを満たすために、ギガワット規模の電解施設に多額の投資を行っています。

これらの大規模プロジェクトは、水素生産のコストを大幅に削減することにより、規模の経済を達成するように設計されています。この傾向は、将来のエネルギー戦略の重要な要素として水素をエマジー化する政府の資金調達と政策イニシアチブの増加によってさらにサポートされています。

さらに、テクノロジープロバイダー、エネルギー企業、産業プレーヤー間のコラボレーションは、これらのプロジェクトの実装を加速しています。

グローバル市場は、技術、能力、アプリケーション、および地理に基づいてセグメント化されています。

技術に基づいて、市場はアルカリ性、プロトン交換膜、固体酸化物電解器、およびアニオン交換膜に分類されています。アルカリセグメントは、2023年に水素電解器市場をリードし、3億4,310万米ドルの評価に達しました。この成長は、確立された技術、費用対効果、信頼性に起因しています。

アルカリ電解器は、豊富で比較的安価な材料の使用により、大規模な水素生産に広く採用されています。この成長は、より低い圧力と温度で動作する能力によってさらに促進され、運用上の安全性を高め、メンテナンス要件を削減します。

アルカリ電解器は、化学物質の製造や精製など、高純度の水素が不可欠な産業用途に特に理想的です。

効率の向上と耐久性の向上など、アルカリ技術の継続的な改善は、その魅力をさらに高めています。政府の支援政策と水素インフラストラクチャへの投資の増加は、セグメントの拡大にさらに貢献しています。

容量に基づいて、市場は小規模、中規模、大規模に分類されています。大規模なセグメントは、予測期間(2024-2031)を通じて26.61%の驚異的なCAGRで大きな成長を目撃する態勢を整えています。この拡大は、産業の脱炭素化と大規模なエネルギープロジェクトをサポートするために、大量の水素生産の需要の高まりによって駆り立てられます。

大規模な電解器は、規模の強化された経済を提供し、グリーンの水素生産を小規模システムと比較してよりコスト競争的にします。大規模なエレクトロリザーは、緑の水素を統合し、排出削減目標を達成しようとしている主要なエネルギー企業や産業企業によってますます採用されています。

技術の進歩により、継続的に動作できる、より効率的で大容量の電解剤の開発が可能になり、大規模な水素植物の拡大をサポートしています。戦略的パートナーシップ、政府の資金、および政策支援も、大規模なプロジェクトへの投資を加速し、セグメントの成長を推進しています。

アプリケーションに基づいて、市場は発電、輸送、産業用途、アンモニア生産などに分割されています。発電セグメントは、2023年に最大の水素電解装置市場シェアを40.92%確保しました。この顕著な成長は、再生可能エネルギー貯蔵およびグリッドバランス溶液の需要の増加によって促進されます。

電解因子を介して生成される水素は、過剰な再生可能エネルギーを保存するために使用され、発電用の柔軟で持続可能なソリューションを提供します。

電力会社は、断続的な問題を緩和し、グリッドの安定性を高めるために、風と太陽光発電と一緒にグリーン水素をますます利用しています。さらに、燃料電池やタービンを介して電気に変換される水素の能力により、多用途のエネルギーキャリアになります。

電力部門の脱炭素化に焦点を当てていること、および支援的な規制と資金提供クリーンエネルギープロジェクトは、セグメントの拡大を刺激しています。電力から水素への継続的なイノベーションと水素から電力の技術は、そのシェアをさらに高めています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、およびラテンアメリカに分類されています。

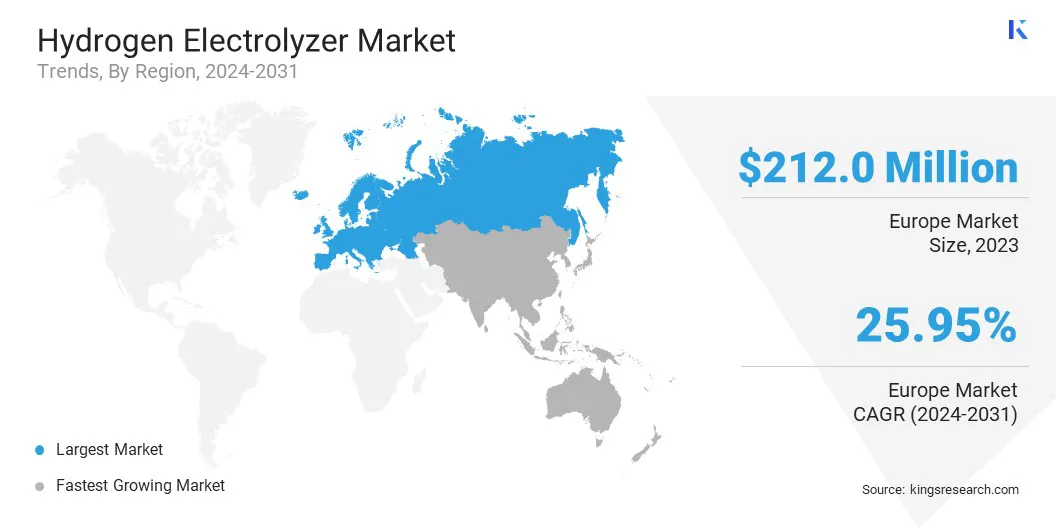

ヨーロッパの水素電解装置市場は、2023年に約34.46%のかなりのシェアを獲得し、2億2,200万米ドルの評価を受けています。この優位性は、グリーンエネルギーイニシアチブにおける脱炭素化とリーダーシップに対する地域の強いコミットメントによって強化されています。欧州連合の野心的な気候目標は、2050年までに炭素中立性を達成することを含む、水素インフラストラクチャへの投資が増加しています。

ヨーロッパでは、公共部門と民間部門の両方からの好ましい政策、補助金、および資金提供に裏付けられた多数の大規模な緑の水素プロジェクトをホストしています。この地域の確立された産業基地、特にドイツ、オランダ、フランスでは、水素をエネルギー混合物にますます積分して、炭素排出量を削減しています。

さらに、ヨーロッパの高度な技術の専門知識と研究開発への共同アプローチは、電解技術の革新を促進し、地域の主要な市場の地位を固めています。

アジア太平洋地域は、予測期間にわたって27.12%の驚くべきCAGRで最速の成長を経験する態勢を整えています。この急速な成長は、エネルギーセキュリティとクリーンエネルギーの移行に地域が焦点を合わせていることによって推進されています。

中国、日本、インド、韓国などの国々は、化石燃料への依存を減らし、野心的な炭素削減目標を満たすために、グリーン水素プロジェクトに多額の投資を行っています。

この地域の主要な産業は、輸送や製造などのセクターを脱炭素化するための水素技術をますます採用しています。有利な政府の政策、多額の資金、およびグローバルなテクノロジープロバイダーとの戦略的コラボレーションは、水素インフラストラクチャの展開を加速しています。

この地域の豊富な再生可能エネルギー資源は、クリーンエネルギーに対する国内需要の増加と組み合わされており、さらに、水素電解器の最も急成長している市場としてアジア太平洋地域を確立しています。

グローバルな水素電解装置市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

製造業者は、R&D活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的イニシアチブを採用して、市場の地位を強化しています。

主要な業界の開発

テクノロジーによって

容量によって

アプリケーションによって

地域別

よくある質問