ハイブリッドクラウド市場規模

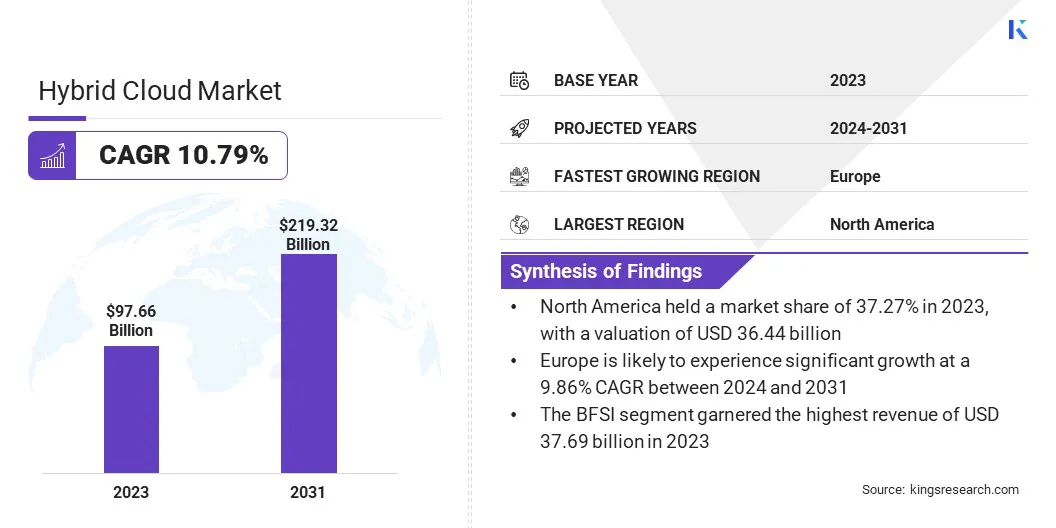

世界のハイブリッドクラウド市場規模は、2023年に977億6,000万米ドルと評価され、2031年までに2,193億2,000万米ドルに達すると予測されており、2024年から2031年までCAGR 10.79%で成長します。調査範囲には、IBM Corporation、Microsoft、Oracle、HITACHI、Amazon Web Services, Inc.、Google LLC、Broadcom、 RACKSPACE US, INC.、NetApp、富士通、Atos SE など。

世界中の企業は多様なクラウド環境をますます導入しており、ハイブリッド クラウド市場の進化における注目すべき傾向を示しています。この傾向は、クラウド インフラストラクチャに対する画一的なアプローチでは現代の組織の複雑なニーズを満たすには不十分であることが多いという認識によって推進されています。代わりに、企業はマルチクラウド戦略に目を向けており、パブリック、プライベート、エッジ クラウド サービスを組み合わせて活用し、パフォーマンスを最適化し、回復力を強化し、リスクを軽減しています。

この傾向を支える主な要因は、さまざまなワークロードやアプリケーションが、要件に合わせて調整された特定のクラウド環境から恩恵を受ける可能性があるという認識が高まっていることです。たとえば、機密データは安全なプライベート クラウドに保存でき、計算負荷の高いタスクはスケーラブルなパブリック クラウドにオフロードできます。

さらに、ニッチなサービスを提供する専門のクラウドプロバイダーの出現により、組織はクラウドポートフォリオを多様化し、さまざまなユースケースに最適なソリューションを活用できるようになります。

ハイブリッド クラウドは、オンプレミス インフラストラクチャとパブリック クラウド リソースやプライベート クラウド リソースを組み合わせたコンピューティング環境であり、組織が複数のプラットフォームにわたってワークロードをシームレスに調整できるようにします。ハイブリッド クラウド導入では、ソリューションには、サービスとしてのインフラストラクチャ (IaaS) などのクラウド サービスの組み合わせが含まれます。サービスとしてのプラットフォーム (PaaS)、および Software as a Service (SaaS) は、特定のビジネス要件を満たすように調整されています。

この柔軟なアプローチにより、企業はプライベート クラウドまたはオンプレミス環境で機密データや重要なワークロードの制御を維持しながら、パブリック クラウド製品のスケーラビリティ、コスト効率、イノベーションを活用することができます。ハイブリッド クラウド ソリューションは、医療、金融、小売、製造などの幅広い業界に対応し、分野固有の課題やコンプライアンス要件に対処するためにカスタマイズされたサービスを提供します。

アナリストのレビュー

ハイブリッド クラウド市場は、柔軟でスケーラブルで安全な IT インフラストラクチャ ソリューションに対する需要の高まりにより、堅調な成長を遂げています。デジタルトランスフォーメーションの取り組みを導入する企業が増えるにつれ、ハイブリッドクラウドの導入は、運用を最新化し、俊敏性を強化し、イノベーションをサポートするための戦略的必須事項となっています。

さまざまな業界の組織がハイブリッド クラウド環境を活用し続け、ワークロード管理を最適化し、リソース利用率を向上させ、ビジネス価値を促進するため、この市場は今後数年間持続的に拡大すると予測されています。

マルチクラウドの導入、エッジ コンピューティングの統合、コンテナ化などの新たなトレンドは市場の成長を促進すると予想されており、プロバイダーがダイナミックで競争の激しい環境で自社のサービスを革新し差別化する新たな機会を提供します。

ハイブリッドクラウド市場の成長要因

ハイブリッド クラウド ソリューションに対する需要の高まりが市場の拡大を推進しています。この需要は、デジタル変革 業界を超えた企業間での取り組み。

組織は、革新、俊敏性の強化、急速に進化する市場での競争力の維持に努める中で、柔軟でスケーラブルで復元力のある IT インフラストラクチャ ソリューションの必要性を認識しています。さらに、最新のワークロードの複雑さの増大と、進化する規制遵守要件がハイブリッド クラウド ソリューションの導入を促進しています。

企業はハイブリッド クラウド アーキテクチャを活用して、リソース利用の最適化、運用の合理化、多様なオンプレミス環境とクラウド環境間のシームレスな統合を可能にし、それによってデジタル変革を加速しています。

たとえば、2024 年 3 月、富士通株式会社とアマゾン ウェブ サービスは、Modernization Acceleration という共同イニシアチブの導入を通じて、AWS クラウド上のレガシー アプリケーションの最新化を促進するためのパートナーシップの拡大を発表しました。

市場の拡大を妨げる注目すべき制約の 1 つは、レガシー インフラストラクチャへの依存であり、これにより互換性の問題や統合の複雑さが生じることがよくあります。多くの企業は長年にわたってオンプレミスのハードウェアおよびソフトウェア システムに多額の投資を行っており、異種のテクノロジー、プロトコル、アーキテクチャを備えた異種混合の IT 環境を構築しています。

レガシー アプリケーションとワークロードをハイブリッド クラウド環境に移行するには、互換性、パフォーマンス、データの整合性を確保するための慎重な計画、広範なテスト、そして場合によっては大規模な再エンジニアリングの取り組みが必要です。

さらに、組織の惰性、変化への抵抗、熟練した人材の不足により、ハイブリッド クラウド モデルへの移行に伴う課題が悪化しています。これらの障壁を克服するには、戦略的アプローチ、包括的なガバナンス フレームワーク、およびハイブリッド クラウド導入の複雑さをうまく乗り越えるために必要な専門知識をチームに提供するためのトレーニングとスキルアップへの取り組みへの投資が必要です。

ハイブリッドクラウド市場の動向

コンテナ テクノロジーの利用の増加は、ハイブリッド クラウドの導入を形作る注目すべきトレンドです。コンテナは、ハイブリッド クラウド環境全体でアプリケーションをパッケージ化してデプロイするための軽量でポータブルかつスケーラブルなソリューションを提供し、組織がソフトウェア配信パイプラインで優れた俊敏性、効率性、一貫性を実現できるようにします。

コンテナは、基礎となるインフラストラクチャの依存関係からアプリケーションを抽象化することで、多様なクラウド プラットフォーム、オンプレミス データ センター、エッジ ロケーション間でのシームレスな移行と移植性を促進します。

たとえば、オープンソースのコンテナ オーケストレーション プラットフォームである Kubernetes は、ハイブリッド クラウド環境でコンテナ化されたワークロードを管理するための事実上の標準として浮上し、自動スケーリング、ロード バランシング、サービス ディスカバリ機能を提供します。

企業がマイクロサービス アーキテクチャと DevOps 実践を採用することが増えるにつれ、コンテナはアプリケーションの開発、デプロイ、ライフサイクル管理を加速する上で極めて重要な役割を果たし、それによってハイブリッド クラウド市場におけるイノベーションと競争力を促進します。

セグメンテーション分析

世界のハイブリッド クラウド市場は、コンポーネント、サービス モデル、サービスの種類、組織の規模、業種、地理に基づいて分割されています。

コンポーネント別 コンポーネントに基づいて、市場はソリューションとサービスに分類されます。ソリューション部門は、ハイブリッド クラウド管理プラットフォーム、クラウド統合サービス、セキュリティ ソリューション、データ管理ツールなどの幅広い製品を提供し、ハイブリッド クラウド環境に移行する企業の多様なニーズに応え、2023 年には 58.65% のシェアを獲得して市場を独占しました。

これらのソリューションは、ワークロード管理、データ統合、セキュリティ、コンプライアンスに関連する課題に対処する上で重要な役割を果たし、それによって組織がハイブリッド クラウド アーキテクチャの可能性を最大限に活用できるようになります。

さらに、デジタル変革イニシアチブにおけるハイブリッド クラウド導入の戦略的重要性が企業でますます認識されるようになり、既存の IT インフラストラクチャとのシームレスな統合を確保しながら、ハイブリッド クラウドの導入、オーケストレーション、管理を簡素化する包括的なソリューションに対する需要が高まっています。

ソリューション部門の優位性は、革新的で付加価値の高いソリューションを提供する上でテクノロジープロバイダーが重要な役割を果たしていることを浮き彫りにしており、その結果、ハイブリッドクラウドの採用が増加し、ビジネス成果が促進されます。

サービスモデル別

サービス モデルに基づいて、市場はサービスとしてのインフラストラクチャ (IaaS)、サービスとしてのプラットフォーム (PaaS)、およびサービスとしてのソフトウェア (SaaS) に分類されます。サービスとしてのプラットフォーム (PaaS) セグメントは、予測期間中に 12.40% という最高の CAGR が見込まれると予想されます。

PaaS 製品は、基盤となるインフラストラクチャ管理を複雑にすることなく、アプリケーションを構築、デプロイ、管理するための包括的なプラットフォームを開発者に提供し、それによってこのセグメントの成長を促進します。企業の優先順位が高まるにつれてアプリケーションの最新化 開発ワークフローを合理化し、市場投入までの時間を短縮し、開発者の生産性を向上させる PaaS ソリューションに対する需要が高まっています。

さらに、PaaS サービスを利用すると、組織はコンテナ化、サーバーレス コンピューティング、マイクロサービス アーキテクチャなどのクラウド ネイティブ テクノロジーを活用できます。これらは、ハイブリッド クラウド環境でスケーラブルで復元力のあるアプリケーションを構築するために不可欠です。

さらに、DevOps プラクティスとアジャイル手法への移行により、PaaS ソリューションの導入が加速し、開発チームと運用チーム間のコラボレーションが促進され、継続的インテグレーションおよびデリバリー (CI/CD) パイプラインが促進されます。企業がクラウドネイティブ開発プラットフォームを活用してイノベーションを推進し、ハイブリッド クラウド環境で競争上の優位性を獲得しようとしているため、PaaS セグメントは大幅な成長を遂げる態勢が整っています。

垂直方向

市場は業種に基づいて、BFSI、ITおよび通信、ヘルスケア、政府および公共部門、その他に分類されます。 BFSIセグメントは2023年に376億9,000万米ドルという最高の収益を上げました。

BFSI セクターは、顧客の期待、規制要件、競争圧力の変化によって、大幅なデジタル変革を迎えています。金融機関はパーソナライズされたシームレスな顧客エクスペリエンスの提供に努めるにつれ、レガシー インフラストラクチャを最新化し、俊敏性を強化し、イノベーションを加速するためにハイブリッド クラウド ソリューションにますます注目しています。

さらに、BFSI セクターはデータ セキュリティ、コンプライアンス、スケーラビリティに関する特有の課題に直面しているため、ハイブリッド クラウド アーキテクチャは、規制遵守の必要性とリソースを動的に拡張する柔軟性のバランスを取るための魅力的な選択肢となっています。

さらに、BFSI セクターの成長は、ハイブリッド クラウド プラットフォームによって実現される高度な分析、人工知能、機械学習機能への投資によって促進されています。これにより、金融機関はより深い洞察を取得し、リスクを軽減し、ビジネスの成長を促進できるようになります。ハイブリッド クラウド導入における BFSI セクターの優位性は、急速に進化する金融サービス環境における競争力と回復力を促進する上でのテクノロジーの最新化の戦略的重要性を浮き彫りにしています。

ハイブリッドクラウド市場の地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

北米のハイブリッド クラウド市場シェアは、2023 年に世界市場で約 37.27% となり、評価額は 364 億 4,000 万ドルに達しました。

この地域には、多数の大手テクノロジー企業やクラウド サービス プロバイダーが拠点を置いており、そのため、この地域でのイノベーションとハイブリッド クラウド ソリューションの導入が促進されています。さらに、北米の企業、特にテクノロジー、金融、ヘルスケア、製造などの分野では、俊敏性、拡張性、競争力を強化するために、早い段階でハイブリッド クラウド戦略を採用しています。

さらに、有利な規制環境、堅牢なデジタル インフラストラクチャ、テクノロジー パートナーの成熟したエコシステムが、ハイブリッド クラウド市場における北米の主導的な地位に貢献しています。さらに、クラウド インフラストラクチャ、データ センター、新興テクノロジーへの戦略的投資が、この地域の市場の成長を促進しています。

欧州は、2024 年から 2031 年の間に 9.86% の CAGR で大幅な成長を遂げると見込まれています。企業は、デジタル変革の取り組みを推進し、業務効率を高め、世界市場での競争力を維持する上で、ハイブリッド クラウド導入の戦略的重要性をますます認識しています。その結果、銀行、医療、小売、製造など、さまざまな業界にわたってハイブリッド クラウド ソリューションの需要が高まっており、この地域の市場成長を促進しています。

さらに、欧州のクラウド サービス プロバイダー、テクノロジー ベンダー、業界関係者間の戦略的パートナーシップは、エコシステムの開発とハイブリッド クラウド ソリューションの革新に貢献します。

さらに、持続可能性と環境責任が重視されるようになったことで、グリーン データ センターや再生可能エネルギー源への投資が促進され、欧州は環境に配慮したハイブリッド クラウド展開における重要な地域として位置づけられています。欧州の好ましい市場動向と有利な規制環境により、今後数年間でこの地域のハイブリッドクラウド市場の成長が促進されると予想されます。

たとえば、2023 年 11 月に、Atos は VMware Cloud on AWS 向け Atos Cloud Services を導入しました。これは、顧客がアプリケーションをクラウドに迅速に移行し、オンプレミスの VMware 環境を VMware Cloud on AWS にシームレスに拡張できるようにする、VMware Cloud Service 内にシームレスに統合されたサービスです。

競争環境

ハイブリッド クラウド市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

拡大と投資は、この分野の企業が採用する主要な戦略的取り組みです。業界関係者は、研究開発活動、新しい製造施設の建設、サプライチェーンの最適化に多額の投資を行っています。

ハイブリッドクラウド市場の主要企業一覧

アイ・ビー・エム株式会社 マイクロソフト オラクル 日立 アマゾン ウェブ サービス, Inc. Google LLC ブロードコム ラックスペースUS, INC. ネットアップ 富士通 アトスSE

主要な業界の発展

2024 年 3 月 (パートナーシップ): 日立はアマゾン ウェブ サービス ジャパン合同会社と戦略的提携を締結した。ハイブリッド クラウド ソリューションを強化します。日立と AWS は、顧客のシステムの最新化とクラウド移行の取り組みを促進するために共同開発されたハイブリッド クラウド ソリューションの推進を強化することを目指しています。2023 年 5 月 (発売): IBM は、企業がハイブリッド マルチクラウド インフラストラクチャを効果的に管理できるように設計された Software-as-a-Service (SaaS) ソリューションである IBM Hybrid Cloud Mesh を導入しました。2023 年 2 月 (発売): Microsoft は、通信サービス プロバイダー向けにカスタマイズされた最先端のハイブリッド クラウド プラットフォームである Azure Operator Nexus を発表しました。この革新的なソリューションは、パートナーのインフラストラクチャを強化して収益化すると同時に、総所有コストを削減することを目的としています。

世界のハイブリッドクラウド市場は次のように分類されます。 コンポーネント別

サービスモデル別

サービスとしてのインフラストラクチャ (IaaS) サービスとしてのプラットフォーム (PaaS) ソフトウェア・アズ・ア・サービス (SaaS)

サービスの種類別

クラウド管理とオーケストレーション 災害復旧 ハイブリッド ホスティング

組織規模別

垂直方向

BFSI ITと通信 健康管理 政府および公共部門 その他

地域別

北米

ヨーロッパ

フランス イギリス スペイン ドイツ イタリア ロシア ヨーロッパの残りの部分

アジア太平洋地域

中東とアフリカ

GCC 北アフリカ 南アフリカ 残りの中東とアフリカ

ラテンアメリカ

ブラジル アルゼンチン ラテンアメリカの残りの地域

よくある質問

予測期間中にハイブリッド クラウド市場で記録されると予想される合計 CAGR はどれくらいですか?

2023 年のハイブリッド クラウド業界の規模はどれくらいでしょうか?

ハイブリッド クラウドのトップ メーカーはどこですか?

予測期間中にハイブリッド クラウド市場で最も急速に成長している地域はどこですか?

2031 年にハイブリッド クラウド市場で最大のシェアを握るのはどのセグメントでしょうか?