市場の定義

市場には、ロジック、メモリ、センサー、無線周波数などのさまざまな種類の半導体コンポーネントを単一のパッケージまたはモジュールに組み合わせたシステムの設計と製造が含まれます。

このアプローチにより、パフォーマンスを最適化し、消費電力を削減し、コンパクトフォームファクター内の多様なテクノロジーのシームレスな統合を通じて機能を強化することにより、より小さく、高速で、より効率的なデバイスを作成できます。 AIチップ、5Gで広く使用されています自動車電子機器、IoTデバイス、および高性能コンピューティングシステム。

このレポートは、市場の成長の主な要因と、新たな傾向と進化する規制の枠組みの詳細な分析とともに、業界の軌跡を形成します。

不均一な統合市場概要

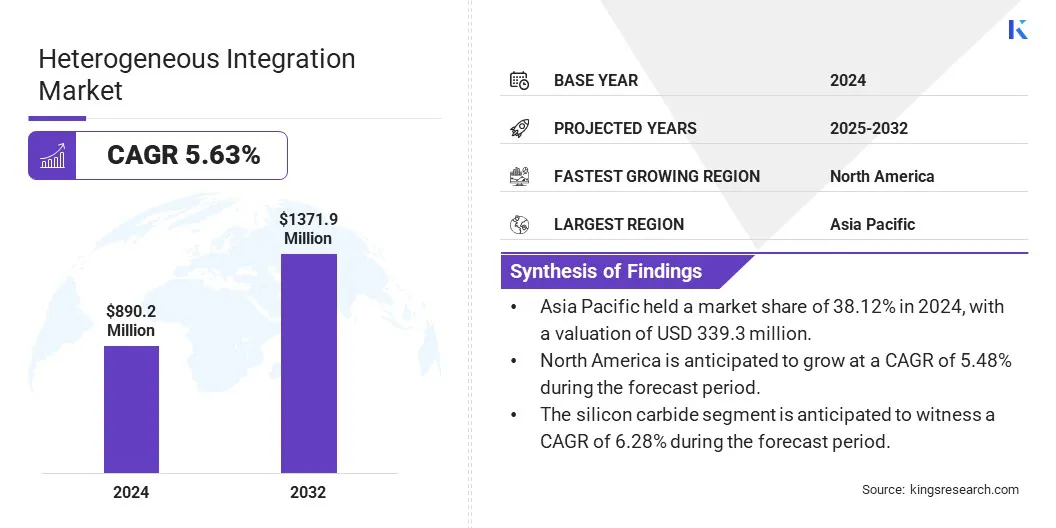

世界の不均一な統合市場規模は2024年に8億9,000万米ドルと評価され、2025年の9億3,530万米ドルから2032年までに1億3,190万米ドルに成長すると予測されており、予測期間中は5.63%のCAGRを示しました。。

市場は、パフォーマンスとスケーラビリティを向上させるチップレットベースのアーキテクチャによって推進されています。さらに、ハイスループットリソグラフィの進歩により、正確なマルチダイパターンと複雑なパッケージが可能になります。これらの技術は、製造効率を集合的に向上させ、AI、高性能コンピューティング(HPC)、および自動車用途の高度な半導体に対する需要の高まりをサポートします。

不均一な統合業界で事業を展開している大手企業は、台湾半導体製造会社Limited、Samsung、Intel Corporation、Applied Materials、Inc、EV Group(EVG)、Amkor Technology、JCET Group、Sal、Skywater Technology、NXP Semiconductors、Analog Devices、Inc。、Kyocera Corporation、Micoss、およびEtron Technology、

市場は、複雑なアルゴリズムと大規模なデータ処理には、より速く効率的なハードウェアソリューションが必要なAIおよびデータセンターでの高性能コンピューティングに対する需要の高まりによって推進されています。

CPU、GPU、メモリなどの複数の特殊なキプレットを単一のパッケージに統合することにより、不均一な統合により、処理能力の強化、レイテンシの削減、エネルギー効率の向上が可能になります。このアプローチは、高度なAIワークロードに必要なスケーラビリティと柔軟性をサポートしています。

- 2024年6月、MerckはUNITY-SCを取得して、不均一な統合と高度なパッケージに不可欠な高度なメトロロジーツールを備えた半導体ポートフォリオを強化しました。 UNITY-SCの精密検査技術は、チップの品質と収量を改善し、AI、高性能コンピューティング(HPC)、および高帯域幅メモリ(HBM)アプリケーションに不可欠なチップレットベースの3Dアーキテクチャをサポートし、それにより、データセンターとAIテクノロジーの次世代高速チップを可能にするメルクの役割を強化します。

重要なハイライト:

- 不均一な統合市場規模は、2024年に890.2百万米ドルで記録されました。

- 市場は、2025年から2032年まで5.63%のCAGRで成長すると予測されています。

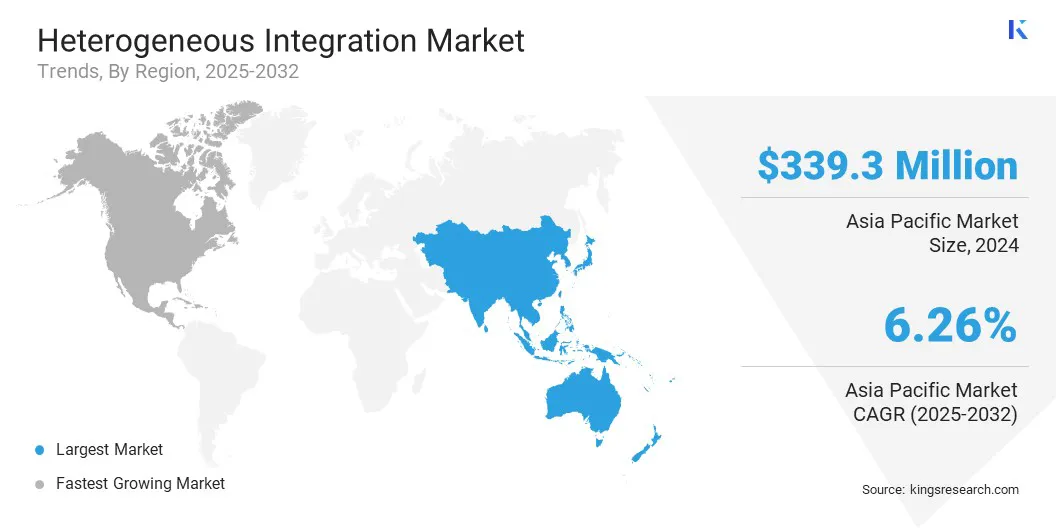

- アジア太平洋地域は、2024年に38.12%の市場シェアを保有し、3億3,930万米ドルの評価を受けました。

- 2.5D統合セグメントは、2024年に3億3,830万米ドルの収益を集めました。

- ロジックデバイスセグメントは、2032年までに6億3,240万米ドルに達すると予想されます。

- シリコン炭化物セグメントは、予測期間中に6.28%のCAGRを目撃すると予想されています。

- コンシューマーエレクトロニクスセグメントは、2032年に市場シェアが46.65%であると予想されています。

- 北米は、予測期間中に5.48%のCAGRで成長すると予想されています。

マーケットドライバー

Chipletベースのアーキテクチャの採用の高まり

市場は、半導体設計におけるパフォーマンス、柔軟性、およびスケーラビリティの向上を可能にする、チップレットベースのアーキテクチャの採用の増加によって推進されています。

機能的なブロックを小さなキプレットに分離し、単一のパッケージに統合することにより、メーカーは電力、パフォーマンス、コストを最適化することができます。このアーキテクチャは、AIアクセラレータやメモリなどの多様なテクノロジーのモジュラーアップグレードと効率的な統合をサポートします。

特に、適応性と迅速な展開が重要な高性能コンピューティングと自動車アプリケーションで、開発のタイムラインとシステムレベルのイノベーションを大幅に加速します。

- 2024年3月、Cadence Design SystemsとARMは、ソフトウェア定義車両(SDV)イノベーションを加速するためのチップレットベースのリファレンスデザインとソフトウェア開発プラットフォームを立ち上げ、最初にADASアプリケーションをターゲットにしました。 ARMの自動車強化された技術とケイデンスIPを活用すると、スケーラブルなソリューションは、不均一な統合とインターフェイスの相互運用性をサポートします。 SOAFEEに準拠したデジタルツインにより、初期のソフトウェア開発と合理化されたハードウェアソフトウェアの統合により、市場までの時間が短縮されます。

市場の課題

密集したシステムの熱管理と電力供給の問題

不均一な統合市場は、単一のモジュール内の複数のチップの密なパッケージングにより、熱管理と電力供給において大きな課題に直面しています。

CPU、GPU、メモリなどのコンポーネントは密接に統合されているため、かなりの熱を生成し、最適なパフォーマンスと信頼性を維持することを困難にします。不十分な熱散逸は、熱スロットリングまたはシステムの故障につながります。さらに、さまざまな要件を備えたさまざまなキプレットに安定したパワーを提供すると、複雑さが追加されます。

これに対処するために、企業はマイクロ流体冷却、統合熱拡散器、熱バイアスなどの高度な冷却ソリューションを開発しています。また、電力供給ネットワークを最適化し、AI駆動型の熱シミュレーションツールを使用して、熱分布を予測し、ホットスポットを特定し、初期の開発段階で効率的な熱設計をガイドしています。

市場動向

不均一な統合の進歩

市場は、複雑なパッケージングのニーズに合わせた高解像度のハイスループットリソグラフィシステムの進化を通じて進歩を経験しています。これらのイノベーションにより、AI、HPC、自動車エレクトロニクスなどのアプリケーションに不可欠な、多様なキプレットの正確なマルチダイパターンと統合が可能になります。

拡張ツールは、ファンアウトウェーハレベルとパネルレベルのパッケージをサポートし、スケーラビリティとパフォーマンスを確保します。小型化された高性能システムの需要が増加するにつれて、これらの進歩は生産効率を加速し、アライメントの精度を改善し、大量の製造環境全体で次世代の半導体技術をサポートします。

- 2025年5月、EVグループは、大量の不均一な統合製造用に設計された業界初のハイスループットで高解像度のデジタルリソグラフィシステムであるLithoscale XTを発売しました。デュアルステージのデザインとデュアル波長レーザーソースを備えたこのモデルの5倍のスループットを提供します。 Lithoscale XTは、AI、HPC、自動車、セキュリティセクターのマルチダイパターン、ファンアウトウェーハレベルのパッケージ、MEMS、および高度なセンサーに最適です。

不均一な統合市場レポートスナップショット

|

セグメンテーション

|

詳細

|

|

統合テクノロジーによる

|

2.5D統合、3D統合、ファンアウトパッケージ、組み込みダイ

|

|

コンポーネントによって

|

ロジックデバイス、メモリデバイス、RFおよびアナログICS、フォトニックデバイス

|

|

素材によって

|

シリコン、窒化ガリウム(GAN)、炭化シリコン(SIC)、ガラス介在器

|

|

最終用途業界による

|

家電、電気通信、自動車、産業用IoT

|

|

地域別

|

北米:米国、カナダ、メキシコ

|

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

|

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り

|

市場セグメンテーション:

- 統合テクノロジー(2.5D統合、3D統合、ファンアウトパッケージ、組み込みダイ):2.5D統合セグメントは、高い相互接続密度、帯域幅の向上、熱性能の向上能力により、2024年に338.3百万米ドルを獲得し、高度なコンピューティングとAIの適用に理想的になりました。

- コンポーネント(ロジックデバイス、メモリデバイス、RF&アナログICS、およびフォトニックデバイス):データセンター、エッジコンピューティング、高度なコンピューティング、および高度なコンピューティング、および高度なコンピューティング、および高度なコンピューティング、および高度なコンピューティング、および高度な消費者電子機器の高性能加工業者とAIアクセラレータの需要の増加により、2024年には市場の45.13%を保持していました。

- 材料(シリコン、窒化ガリウム(Gan)、炭化シリコン(sic)、およびガラス介入者):シリコンセグメントは、その広範な可用性、費用対効果、確立された製造生態系により、2032年までに7億7,240万米ドルに達すると予測されており、大規模な異質な統合に適した材料になります。

- 最終用途の産業(家電、通信、自動車、産業IOT)による:コンパクトな高性能デバイス、AR/VRヘッドセット、機能性を高めるための整合性の統合とエネルギー効率の統合をレバレッジするウェアラブルのために、2032年に46.65%の市場を保持していました。

不均一な統合市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋地域の不均一な統合市場シェアは、2024年に世界市場で約38.12%であり、3億3,930万米ドルの評価がありました。アジア太平洋地域は、FABSや高度な包装施設を含む半導体製造インフラストラクチャへの多大な投資によって推進される市場を支配しています。

この地域の強力な政府サポートは、複合半導体、シリコンフォトニクス、センサー、アセンブリ、テスト、マーキング、パッケージングサービスを含む統合エコシステムを後押しします。この包括的なエコシステムは、イノベーションを加速し、生産リードタイムを削減し、製造能力を高めます。

さらに、大規模な資本展開を伴う大規模プロジェクトは、多様な高性能コンピューティングとAIアプリケーション全体の需要の増加を満たす高度な不均一な統合ソリューションを提供するアジア太平洋のリーダーシップに貢献しています。

北米は、予測期間にわたって5.48%の堅牢なCAGRで大幅な成長を遂げています。北米の不均一な統合業界の成長は、革新的なパッケージング技術を専門とする大手半導体メーカーと高度な研究機関の集中によって推進されています。

AI、高性能コンピューティング、および5Gインフラストラクチャへの多額の投資により、チップのパフォーマンスを改善し、消費電力を削減し、複雑なマルチチップ構成を可能にするために、不均一な統合の需要が増加しています。

この確立された生態系は、高度な統合ソリューションの迅速な発展と商業化を促進し、グローバルな半導体業界の主要な革新者およびリーダーとしての北米の地位を強化します。

規制枠組み

- 米国で、半導体機器および材料インターナショナル(Semi)および電気電子エンジニア研究所(IEEE)は、不均一な統合の調節において重要な役割を果たします。 Semiセットパッケージングと統合基準をセットしますが、IEEEは、半導体エコシステム全体のチップレットの相互運用性、高度なパッケージ、およびシステムレベルの設計をサポートする技術標準を開発します。。

- インドで、エレクトロニクスおよび情報技術省(MEITY)は、ポリシーを策定し、電子機器の製造と半導体の開発を促進することにより、異質な統合を規制しています。

競争力のある風景

不均一な統合市場の主要なプレーヤーは、合併や買収、戦略的パートナーシップ、新製品の発売などの戦略を積極的に活用して、市場の成長を促進しています。企業は、革新と市場の範囲を強化するために、買収とコラボレーションの形成を通じて、テクノロジーポートフォリオと製造機能を拡大しています。

さらに、彼らは彼らの競争力を強化し、進化する業界の需要に対処するために、高度なソリューションと次世代のパッケージング技術を導入しています。

- 2023年7月、Applied Materialsは、2.5Dおよび3Dパッケージのハイブリッドボンディングとシリコンバイアスを使用してシップメーカーを統合できるようにする高度な材料とシステムを導入しました。これらの不均一な統合ソリューションは、2Dスケーリングの制限に対処し、チップのパフォーマンス、電力効率、サイズ、市場までの時間を強化します。 Applied Materialsは、次世代半導体イノベーションをサポートする包括的なチップメイキングテクノロジーの大手プロバイダーです。

異質な統合市場の主要企業のリスト:

- 台湾半導体製造会社Limited

- サムスン

- Intel Corporation

- ase

- Applied Materials、Inc

- EVグループ(EVG)

- Amkorテクノロジー

- JCETグループ

- サル

- スカイウォーターテクノロジー

- NXP半導体

- Analog Devices、Inc。

- 京セラコーポレーション

- マイクロス

- Etron Technology、Inc。

最近の開発(パートナーシップ/製品の発売)

- 2024年2月CadenceとIntel Foundryは、HPC、AI、およびモバイルアプリケーションの不均一マルチチップ(LET)設計を合理化し、組み込まれたマルチダイインターコネクトブリッジ(EMIB)テクノロジーを使用して、統合された高度なパッケージングフローを開発するために提携しました。このコラボレーションにより、システムレベルの計画から物理的なサインオフへのシームレスな移行が可能になり、設計サイクルが削減されます。このフローは、Cadenceの包括的なツールを配置、ルーティング、分析、検証、およびサーマルサインオフのために統合し、複雑なマルチダイパッケージの効率を向上させます。

- 2023年1月、NXP半導体は、マルチコアの高性能コンピューティング、ARM MALI搭載の3Dグラフィックス、統合されたEIQ中性子NPUを備えたI.MX 95ファミリーを発表しました。この不均一な統合により、自動車、産業、およびIoTエッジアプリケーションの高度な機械学習、リアルタイムの安全性、高速接続性が可能になり、自動車ASIL Bおよび産業SIL-2安全基準のコンプライアンスがサポートされます。

よくある質問

予測期間にわたって不均一な統合市場に期待されるCAGRは何ですか? 予測期間に市場で最も急速に成長している地域はどれですか? 2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?