市場の定義

市場には、高温で強度と安定性を維持するプラスチックの生産と販売が含まれます。これらの材料は、自動車、航空宇宙、エレクトロニクス、および工業製造アプリケーションに不可欠です。

それらは、エンジン部品、回路基板、断熱材、および高熱ツールで使用され、厳しい環境で金属に耐久性と軽量を提供します。このレポートは、市場の成長、新たな傾向、および市場を形成する規制政策の主要な推進力の概要を示しています。

耐熱性ポリマー市場概要

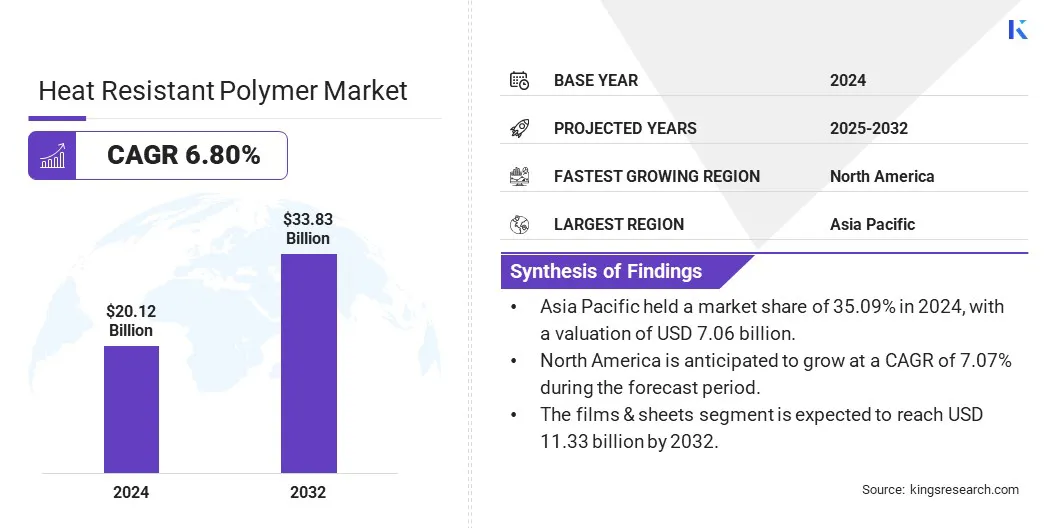

世界の耐熱性ポリマー市場規模は2024年に2012億米ドルと評価され、2025年の213億4,000万米ドルから2032年までに338億3,000万米ドルに成長すると予測されており、予測期間中は6.80%のCAGRを示しています。

市場は、コンパクトな電子機器における熱安定性と絶縁材料の需要の増加とともに成長しています。製剤と処理の革新は、主要な産業全体で耐久性、炎遅滞、生産効率を向上させます。

市場は、特に航空宇宙産業における軽量および高性能の材料に対する需要の高まりによって推進されています。航空機の製造業者は、燃料効率の向上、排出量の削減、全体的な性能の向上に焦点を当てているため、従来の金属コンポーネントは高度な材料に置き換えられています。

これらの材料は、優れた耐熱性、機械的強度、および体重減少を提供し、構造結合、断熱性、高温用途に最適です。自動化されたプロセスとの互換性は、より速く、より効率的な生産方法への業界のシフトをさらにサポートします。

2024年5月、 Syensqoは、高温強度と効率的な結合を備えた新しいエポキシベースの構造ペースト接着剤であるAeropaste 1003を発売しました。 Advanced Air MovilityやDefenseなどの航空宇宙アプリケーションに最適であり、優れた処理の柔軟性を提供し、自動製造をサポートします。この熱耐性ポリマーは、アセンブリの速度と信頼性を高め、現代の航空宇宙生産の工業化の需要を満たします。

重要なハイライト:

耐熱性ポリマー市場の規模は、2024年に2012億米ドルで記録されました。 市場は、2025年から2032年まで6.80%のCAGRで成長すると予測されています。 アジア太平洋地域は、2024年に35.09%の市場シェアを保有し、70億6000万米ドルの評価を受けました。 ポリエーテルエーテルケトンセグメントは、2024年に5,11億米ドルの収益を集めました。 フィルム&シートセグメントは、2032年までに113億3,300万米ドルに達すると予想されています。 産業機械セグメントは、予測期間中に8.44%の最速のCAGRを目撃すると予想されています。 北米は、予測期間中に7.07%のCAGRで成長すると予想されています。

マーケットドライバー

電子機器と電気装置の浸透の上昇

電子機器と電気機器の採用が増加しているため、市場は拡大しています。デバイスが小さくなり、より強力になるにつれて、より多くの熱を生成し、熱ストレス下で性能を維持できる材料の必要性を高めます。

熱安定性と電気断熱材を備えた高度なポリマーは、コネクタ、ハウジング、回路基板などのコンポーネントでの使用に最適であり、最新の家電および産業用電気システムにおける信頼性、安全性、小型化をサポートします。

2023年10月、SolvayはRyton Supreme HVとHFを発売しました。Eモビリティ 。 Supreme HVは、パワーエレクトロニクスに高い電気抵抗と熱抵抗を提供しますが、Supreme HFは薄壁コンポーネントに強度と流動性を提供します。どちらも、より安全で効率的でコンパクトなEVシステムをサポートし、自動車電化における主要なパフォーマンスの需要に対処します。

市場の課題

一部の地域では、特殊なポリマーの利用可能性が限られています

耐熱性ポリマー市場は、特定の地域での特殊なポリマーの入手可能性が限られているため、大きな課題に直面しています。これらのポリマーには、多くの場合、高度な生産施設、特定の原材料、および熟練した専門知識が必要であり、世界中に均一に分布していません。その結果、特定の市場の企業は、調達の遅延、より高いコスト、一貫性のない供給に苦労しています。

これに対処するために、メーカーは地域の生産施設に投資し、地元のサプライヤーとの戦略的パートナーシップを形成し、グローバルサプライチェーンを拡大することができます。さらに、企業は、同様の耐熱性を提供し、ローカルで生産するのが安価な代替材料の開発に焦点を当てています。

市場動向

改善された材料製剤と処理技術

市場は、熱安定性、機械的強度、および耐薬品性を高める改善された材料製剤と加工技術を通じて進歩しています。

新しいポリマーグレードは、自動化プロセスと3Dプリントとの炎の遅延と互換性を向上させ、生産効率を向上させます。これらのイノベーションは、厳格な安全性と環境規制を満たしながら、航空宇宙、自動車、電子産業全体の軽量、耐久性、コンパクトなコンポーネントに対する需要の高まりをサポートしています。

2024年10月、エンバリオールは、ポリイミド(PEI)、ポリフェニレン硫化物(PPS)、ポリアミド(PA4.6およびPA4.10)、および熱可塑性コポリエステルエラストマー(TPC-E)を含むTepex複合範囲を拡大しました。これらの複合材料は、航空宇宙および鉄道の用途における高耐熱性、火炎遅延、化学的安定性を提供します。 3D印刷と互換性があるため、低容量の航空および自動車用途でシートシェルや荷物コンパートメントなどの構造部品を生産できます。

耐熱性ポリマー市場レポートスナップショット

セグメンテーション

詳細

ポリマータイプによって

ポリエーテルエーテルケトン(ピーク)(ガラスで充填されたピーク、炭素充填ピーク、充填されていないピーク)、ポリイミド(PI)(熱硬化性ポリイミド、熱可塑性ポリイミド)、ポリフェニレン硫化物(PPS)(線形PPS、分岐PPS)、ポリテトラフルーロエチレン(PTFE)(PTFE)(PTFE、PTFE、PTFE、PTFE、PTFE、PTFE、PTFE) PTFE)、液晶ポリマー(LCP)、ポリベンズイミダゾール(PBI)、その他(PEI、PSU)

フォームによって

フィルムとシート、顆粒とペレット、コーティング、繊維

最終用途業界による

電気&エレクトロニクス、自動車、航空宇宙と防衛、産業機械、医療機器

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション:

ポリマータイプ(ポリエーテルエーテルケトン(PEEK)、ポリイミド(PI)、ポリフェニレン硫化物(PPS)、ポリテトラフルオロエチレン(PTFE)、液晶ポリマー(LCP)、ポリベンズイミダゾール(PBI)、その他(PEI、PSU、PSU):PSUを介して5.11 Bill eethe eether eether eether eether eether eether eether並外れた機械的強度、化学耐性、熱安定性により、航空宇宙、自動車、医療産業における高性能用途向けの優先材料になります。 フォーム(フィルム&シート、顆粒とペレット、コーティング、繊維):フィルム&シートセグメントは、2024年に市場の34.20%を保有していました。これは、薄く、耐久性のある、耐熱性材料が断熱、耐久性のある材料、および断熱、保護、および成分の構成に不可欠であるため、2024年には市場の34.20%を保持しています。 最終用途産業(電気と電子機器、自動車、航空宇宙と防衛、および産業機械、医療機器、その他(石油とガス、消費財)):電気および電子機器セグメントは、2032年までに1030億米ドルに達すると予測されています。

耐熱性ポリマー市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

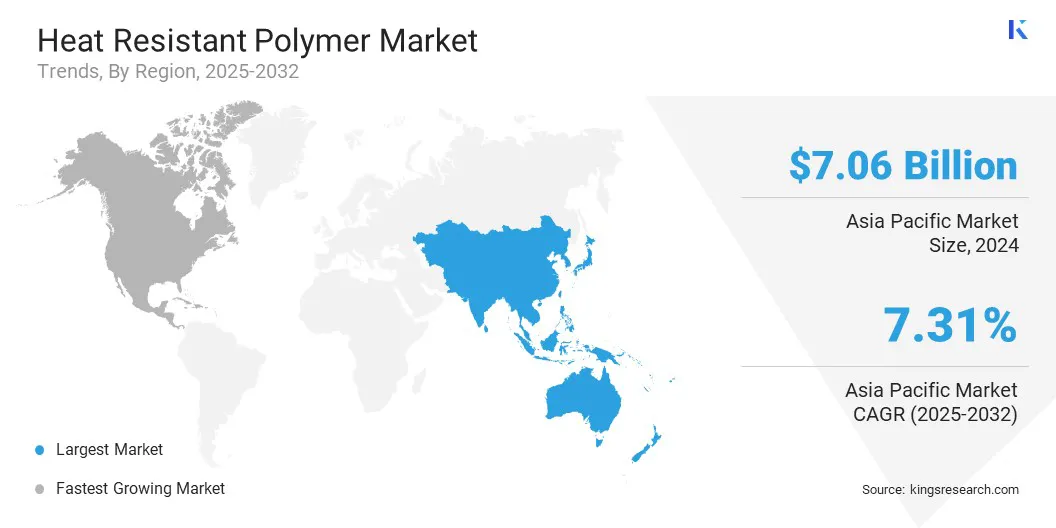

アジア太平洋地域の耐熱性ポリマー市場シェアは、2024年に世界市場で35.09%であり、70億6,000万米ドルの評価がありました。この地域は、高温に耐えることができ、耐久性のある材料を要求する、急速に拡大する電子機器と自動車産業のために市場を支配しています。

この地域は、電気自動車、産業自動化、再生可能エネルギーの統合に焦点を当てています。これは、優れた熱安定性と火炎遅延を伴う高度なポリマーの採用を促進しています。

さらに、製造インフラストラクチャへの投資の増加と安全性と持続可能性への強調の高まりにより、高性能アプリケーション全体で熱耐性ポリマーを利用する地域のリーダーシップがさらに強化されます。

2025年3月、EnvaliorはインドのElecrama 2025で高度な熱耐性ポリマーを発表しました。 Xytronを含むこれらの製品ポリフェニレン 硫化物(PPS)およびアルナイトポリブチレンテレフタレート(PBT)は、インドの電化と持続可能性の目的をサポートしながら、技術的な課題に取り組んでいます。

北米は、予測期間にわたって7.07%の堅牢なCAGRで大幅な成長を遂げています。北米における耐熱性ポリマー産業の成長は、高温で信頼できる材料を必要とする高度な産業自動化と高度な電子機器の製造によってサポートされています。

さらに、医療機器と医療機器に対する需要の高まりにより、優れた耐熱性と化学物質の安定性を備えたポリマーの必要性が促進され、滅菌と長期性能が可能になります。これらの要因は、強力なインフラストラクチャとイノベーションエコシステムと組み合わされており、市場の拡大に大きく貢献しています。

規制枠組み

米国で 、連邦航空局(FAA)は、航空機のインテリアなどの安全性の高いアプリケーションのために熱耐性ポリマーを規制し、航空研究部門と技術センターを通じて火災性能と材料特性の基準を設定します。インドで 、インド標準局(BIS)は、プラスチックの耐熱性のテスト方法と要件を定義するインド規格(IS)の下で熱耐性ポリマーを規制しています。ヨーロッパで 、熱耐性ポリマーは、リーチ規制の下で欧州化学物質局(ECHA)によって規制されており、ポリマー材料のテスト、安全、およびパフォーマンスのために組織が設定した欧州標準化委員会(CEN)などの業界固有の基準があります。

競争力のある風景

耐熱性ポリマー市場の企業は、合併と買収、製品ポートフォリオ拡張、新製品の発売の3つの主要な戦略を通じて、積極的に成長を追求しています。

彼らは、供給鎖能力を強化し、グローバルな存在を拡大し、進化する業界の需要に対処することにより、競争力を高めています。継続的な革新とコラボレーションは、このダイナミックで技術的に駆動されるセクターにおけるこれらのプレーヤーの競争戦略において中心的な役割を果たしています。

2025年2月、 Sumitomo Chemicalは、ICTおよびモビリティセクターの新たな用途の需要に対処するために、Syensqoの液晶ポリマー(LCP)ニート樹脂事業を獲得しました。 Sumitomoは、R&D強度を利用して、高度な産業用および消費者用途全体でポリマー溶液を拡大する予定です。

耐熱性ポリマー市場の主要企業のリスト:

アルケマ デュポン DIC Corporation Honeywell International Inc. Tri-Mack Plastics Manufacturing Corporation Daikin Industries、Ltd RTPカンパニー Avient Corporation 浅子kasei Corporation コベストロAG Ter Hell Plastic gmbh ソンウォン Mitsui Chemicals、Inc。 BASF VicTrex

最近の開発(新製品の発売)

2023年5月 、ボレアリスは、再生可能な原料から作られた持続可能なエンジニアリングポリマーであるSteloraを導入し、強度、耐久性、耐熱性を大幅に改善しました。高度な高温用途向けに設計されたSteloraは、循環経済の目標をサポートしています。高加熱耐性コンデンサフィルムでの最初の商業的使用は、再生可能エネルギーと電子モビリティにおける材料に対する需要の高まりと一致し、次世代技術の効率的で高性能ソリューションを可能にします。2023年3月 、Solvayは、高電圧で動作するEVバッテリーモジュールプレート用の高加熱、炎まで遅れた液晶ポリマーであるXydar LCP G-330 HHを発売しました。このガラスで充填されたハロゲンを含まない材料は、電気断熱材を400°Cで30分間維持し、優れた流動性を備えた薄い部品を可能にします。 SolvayのBattery Solutionsポートフォリオを補完し、eモビリティおよび電気コンポーネントの高度なアプリケーションをサポートします。

よくある質問

予測期間中に耐熱性ポリマー市場に期待されるCAGRは何ですか?

予測期間に市場で最も急速に成長している地域はどれですか?

2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?