熱交換器市場

熱交換器市場規模、シェア、成長および業界分析、製品別(プレートとフレーム、シェルとチューブ、空冷、その他)、材料別(ハステロイ、チタン、ニッケルおよびニッケル合金、タンタル、スチール、その他)、エンドユーザー別、および地域分析、 2024-2031

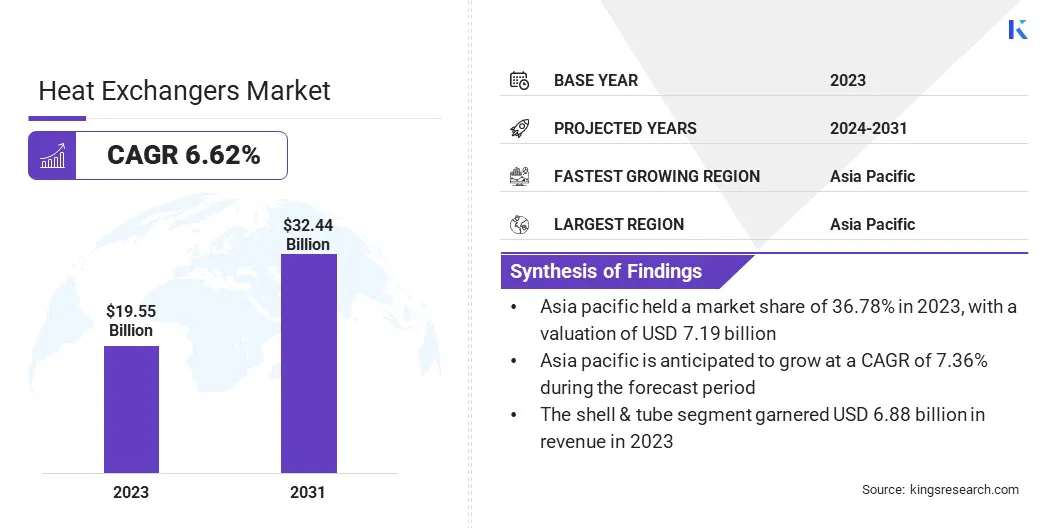

ページ: 190 | 基準年: 2023 | リリース: 2025年2月 | 著者: Sunanda G. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 190 | 基準年: 2023 | リリース: 2025年2月 | 著者: Sunanda G. | 最終更新: 2026年3月

熱交換器は、ある流体 (液体または気体) から別の流体 (液体または気体) を混合することなく効率的に熱を伝達するように設計されたデバイスです。これは、HVAC、発電、化学処理、自動車エンジニアリングなどの業界全体の加熱、冷却、エネルギー回収アプリケーションで一般的に使用されています。

熱交換器は伝導や対流などのさまざまなメカニズムで動作し、シェルアンドチューブ熱交換器、プレート熱交換器、フィンチューブ熱交換器などのさまざまなタイプがあり、それぞれが熱伝達効率、圧力損失、メンテナンス要件に基づいて特定の用途に適しています。

世界の熱交換器市場規模は2023年に195億5,000万米ドルで、2024年には207億1,000万米ドルと推定され、2031年までに324億4,000万米ドルに達すると予測されており、2024年から2031年にかけて6.62%のCAGRで成長します。

世界市場の成長は、エネルギー効率の要件の高まり、産業部門の拡大、再生可能エネルギーの利用の拡大によって推進されています。需要の高まりを受けて、各業界はエネルギー消費量を削減するために廃熱回収システムを導入しています。発電、化学処理、および HVAC アプリケーション。

さらに、水素および炭素回収システムなどの持続可能な技術への移行が市場の拡大を支えています。

熱交換器市場で事業を展開している主要企業は、アルファ・ラバル、ダンフォス、ギュントナー GmbH & Co. KG、API Heat Transfer、日阪製作所、Xylem、Mersen、Kelvion Holding Gmbh、GEA Group Aktiengesellschaft、Linde PLC、Johnson Controls、SPX FLOW、Metalforms, LLC、General Electric Company、Tranter, Inc.などです。

業界全体で省エネへの注目が高まっていることで、市場の成長が促進されています。これらのシステムは、熱伝達プロセスを最適化し、燃料消費量を削減し、運用コストを最小限に抑えることでエネルギー効率を高めます。発電所、産業施設、HVAC システムにおけるエネルギー回収ソリューションの採用の増加により、市場の拡大が加速しています。

市場の推進力

「さまざまな用途で HVAC システムのニーズが急増」

住宅、商業、産業分野における暖房、換気、空調(HVAC)システムのニーズの高まりは、熱交換器市場の成長に大きく貢献しています。

これらはチラー、ヒートポンプ、空調ユニットに不可欠なコンポーネントであり、効率的な温度制御とエネルギー節約を保証します。食品および製薬業界における冷蔵ソリューションおよび冷凍システムの需要の高まりが、市場の拡大をさらに後押ししています。

市場の課題

「初期投資や維持費が高い」

熱交換器に関連する製造、設置、メンテナンス費用などの多額の初期費用は、市場の成長にとって大きな課題となっています。

特に原子力および再生可能エネルギー用途における先進技術には、高品質の材料と精密エンジニアリングが必要であり、コストがさらに上昇し、熱交換器市場の成長を妨げています。

この課題に対処するために、企業はコスト効率が高く、耐久性があり、エネルギー効率の高い熱交換器を作成するための研究開発に投資しています。 3D プリンティングや自動化などの高度な製造技術の導入により、製造コストが削減されています。

さらに、企業は業務効率を高め、長期保守費用を最小限に抑えるために、IoT と AI を使用した予知保全ソリューションを提供しています。

市場動向

「原子力エネルギーへの世界的な投資の増加」

信頼性の高い低炭素エネルギー源として原子力発電への投資が増加しており、熱交換器の需要が増加しています。政府および民間団体は、化石燃料への依存を減らしながら増大する電力需要に対応するために、原子力発電の容量を拡大しています。

この原子力発電所建設の急増により、冷却と熱管理のための効率的な熱交換システムの必要性が浮き彫りになっています。

| セグメンテーション | 詳細 |

| 製品別 | プレート&フレーム(ガスケットプレート熱交換器、ブレージングプレート熱交換器、溶接プレート熱交換器)、シェル&チューブ(固定管板、フローティングヘッド、U字チューブ)、空冷(強制通風、誘導通風)、その他 |

| 素材別 | ハステロイ(ハステロイ C-22、ハステロイ C-276、ハステロイ X)、チタン(グレード 1 チタン、グレード 2 チタン、グレード 5 チタン)、ニッケルおよびニッケル合金(インコネル、モネル、合金 600/625)、タンタル(純タンタル、タンタル合金)、鋼(ステンレス鋼、炭素鋼、二相鋼)、その他 |

| エンドユーザー別 | 化学および石油化学(化学処理、製油所、肥料および農薬、特殊化学品)、石油およびガス(上流、中流、下流)、HVACおよび冷凍(家庭用HVAC、商業用HVAC、産業用冷凍)、発電(火力発電所、原子力発電所、再生可能エネルギー)、食品および飲料(乳製品加工、飲料および醸造、食肉および鶏肉加工業、製菓・製パン業)、紙パルプ(製紙工場、パルプ加工業)、その他 |

| 地域別 | 北米:アメリカ、カナダ、メキシコ |

| ヨーロッパ:フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

| アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

| 中東とアフリカ:トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

| 南アメリカ:ブラジル、アルゼンチン、その他の南米諸国 |

市場セグメンテーション:

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

アジア太平洋地域の熱交換器市場シェアは、2023 年に世界市場で約 36.78% となり、評価額は 71 億 9,000 万ドルに達しました。中国、インド、東南アジアなどでの精製・石油化学プロジェクトの拡大により、熱交換器の需要が高まっています。

これらの業界は、効率的な熱伝達装置に依存しています。原油処理、LNG液化、およびガス化操作。精製能力拡大における海外投資や合弁事業の増加が、地域市場の成長をさらに支えています。

ヨーロッパの熱交換器業界は、予測期間中に 7.36% という堅調な CAGR で成長する態勢が整っています。急速な都市化と厳しいエネルギー効率規制により、住宅、商業、産業部門にわたって高度な暖房、換気、空調 (HVAC) システムの採用が増加しています。

暖房の電化と脱炭素化を促進する欧州連合(EU)の政策に支えられ、ヒートポンプの需要の高まりが市場の成長に大きく貢献しています。熱交換器はヒートポンプ システムに不可欠であり、最適な熱効率を確保します。

さらに、この地域では原子力エネルギーの重要な発展が見られます。たとえば、ベルギーの新政府は、2025 年 2 月に、新しい原子炉を建設することで原子力発電容量を 4 ギガワット (GW) から 8 GW に倍増することを検討しています。この動きは、原子力エネルギーインフラを拡大するという国のコミットメントを強調するものである。

熱交換器業界の企業は、エネルギー効率を高め、炭素排出量を削減する先進技術を統合するために、戦略的パートナーシップを積極的に形成しています。これらのコラボレーションは、革新的な材料の開発、熱回収システムの最適化、持続可能性の目標をサポートする熱交換器の熱性能の向上に重点を置いています。

研究機関、エネルギー会社、材料サプライヤーと提携することで、メーカーは低炭素ソリューションを推進し、世界的な脱炭素化の取り組みと連携しています。

最近の展開(新製品発売)

よくある質問