健康保険市場

健康保険の市場規模、シェア、成長、業界分析、サービスプロバイダー(公共サービスプロバイダー、民間サービスプロバイダー)、タイプ(医療保険、重病、その他)、エンドユーザー(企業、個人)、カバレッジタイプ(生涯カバレッジ、タームカバレッジ)および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年4月 | 著者: Ashim L. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年4月 | 著者: Ashim L. | 最終更新: 2026年2月

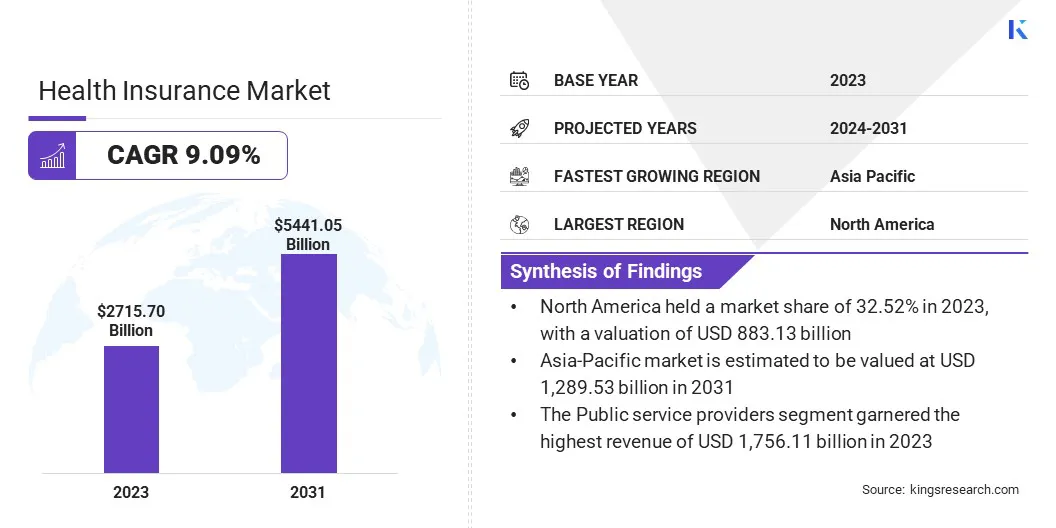

世界の健康保険市場の規模は2023年に2715.70億米ドルと評価され、2031年までに5,441.05億米ドルに達すると予測されており、2024年から2031年までに9.09%のCAGRで成長しています。 Cigna Healthcare。、Elevance Health、Centene Corporation、Ping An Insurance(Group)Company of China、Ltd。、Allianz Care、Zurich Insurance Group AGなど。

医療費の増加は、医療費の補償を必要とし、その結果、健康保険の利点に関する人口の意識が高まります。健康保険は、突然の医療費が個人の財政的安定性に有害な結果をもたらす可能性があるため、病気に関連する金融リスクを軽減するのに役立ちます。

さらに、健康保険の補償を奨励または義務付けている雇用主が提供するいくつかの政府の政策とインセンティブは、市場の成長に大きく貢献しています。健康保険市場は、製品とサービスが売買、取引される全体的な保険市場の一部です。これには、生命保険、健康保険、財産保険、その他のさまざまな種類の補償など、幅広い保険商品が含まれます。

保険業界は、政府当局によって設立された厳しい規制の枠組みのもとで運営されています。これにより、業界内の公正な慣行、安定性、消費者保護の実施が保証されます。保険市場は、企業とともに個人間のリスクを管理および配布する上で重要な役割を果たしています。

ヘルスケア業界の急速な発展により、健康保険市場は成長する可能性があります。技術の急速な進歩により、以前は未知の疾患や病気の治療が可能になり、患者の転帰が改善され、医療の範囲が拡大します。

ただし、これにより治療コストが高くなり、患者に財政的負担が全体的になります。健康保険会社は、顧客ベースを拡大することを目的として、合理的な保険料を請求しながら、サービスのカバレッジを強化するためにポートフォリオを強化する必要があります。

ヘルスケアのコストのエスカレーションは、健康保険市場に大きな影響を与えます。これは、医療技術の進歩、適切なヘルスケアサービスに対するより大きな需要、急速に高齢化する人口など、さまざまな要因によって推進されています。これらのダイナミクスは、支出の上昇によって促進され、保険会社が戦略を適合させるように促します。

採用されている戦略は、保険料を調整し、共同支払いオプションを含めることと、カバレッジに関するオプションから異なる場合があります。これは、消費者の収益性と手頃な価格に向けてバランスをとるのに役立ちます。これらの課題をナビゲートするには、保険会社が機敏であり、コストを管理するために革新的な戦略を採用し、重要なヘルスケアサービスへのアクセスを確保する必要があります。

ヘルスケアのコストの上昇とヘルスケア利用の進化パターンは、健康保険市場の背後にある重要な原動力です。医療技術の急速な進歩、医薬品の革新、慢性疾患の有病率など、さまざまな要因は、医療サービスのコストや、個人と雇用主が求める好ましい補償に影響を与えます。

その結果、保険会社は、保険契約者の適切な補償を確保しながら、コストを効果的に管理するために、価格設定戦略、利益設計、およびプロバイダーネットワークを継続的に評価および調整します。

技術の進歩は、健康保険市場の状況を再構築し、遠隔医療などの推進傾向を再構築しています。ウェアラブルヘルスデバイス、およびデータ分析。これらのイノベーションにより、保険会社は、よりパーソナライズされた予防的ヘルスケアソリューションを提供し、管理プロセスを合理化し、顧客体験を改善することができます。

さらに、人工知能と機械学習の進歩は、保険会社がリスクをよりよく評価し、詐欺を検出し、価格設定戦略を最適化するのに役立ちます。テクノロジーを採用することで、健康保険会社は競争力を維持し、運用効率を高め、顧客の進化するニーズと期待を満たすことができます。

価値ベースのケアモデルへのシフトは、ヘルスケアの払い戻しの状況を変えています。保険会社は、従来のサービス料の取り決めではなく、患者の転帰とケアの質に基づいて、ますますインセンティブプロバイダーを奨励しています。この傾向は、コストの封じ込めを促進し、ケアの調整を強化し、利害関係者間のコラボレーションを促進し、全体的な医療の質と手頃な価格を改善します。

グローバル市場は、サービスプロバイダー、タイプ、エンドユーザー、カバレッジタイプ、および地理に基づいてセグメント化されています。

サービスプロバイダーに基づいて、市場はパブリックおよびプライベートサービスプロバイダーにセグメント化されています。公共サービスプロバイダーは、2023年に1,756.11億米ドルの価値で健康保険市場を支配していました。これは、保険が公共部門の従業員福利厚生の必須の一部であるためです。

さらに、手頃な価格のヘルスケアや、健康保険などを含むその他の関連サービスへのアクセスを提供することに関する実質的な公共部門の介入があります。これは、セグメントの成長を促進します。

タイプに基づいて、健康保険業界は医療保険、重大な病気などにセグメント化されています。重大な病気セグメントは、2024年から2031年にわたる10.06%のCAGRで最速の成長を経験する態勢が整っています。これは、主に、がん、心臓病、脳卒中などの主要な病気に関連する金銭的リスクについての個人の意識の高まりに支えられています。人々がこれらのリスクをより意識化するにつれて、彼らは重大な病気に関連するコストに特に対処する保険の補償を求めています。

さらに、医療技術と治療の進歩により、重大な病気の生存率が向上し、ヘルスケア費用が増加しました。これにより、個人は、治療費やリハビリテーション、在宅ケア、収入の損失などの関連費用など、重大な病気の包括的な補償を提供する保険契約を求めるようになりました。

エンドユーザーに基づいて、市場は企業や個人に分岐しています。企業セクターは、2023年に市場シェアの53.3%を保有しています。これは、大企業が従業員ベースが大きいため、一般的な条件と健康保険プロバイダーとの好ましい条件と価格設定を交渉する可能性が高いためです。これにより、競争力のあるレートで包括的な補償を確保することができ、個人または小グループのポリシーと比較してコスト削減をもたらします。

さらに、企業部門は、さまざまな健康リスクを伴う多様な労働力を持つことがよくあります。多くの従業員の健康リスクをプールすることにより、保険プロバイダーは金融リスクをより効果的に広めることができ、より安定した保険料と請求コストのボラティリティの低下につながる可能性があります。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

北米の健康保険市場シェアは、2023年に世界市場で約32.52%であり、883.13億米ドルの評価がありました。

市場における北米の支配は、人口の多い、医療費の高い、一般的な雇用主が後援するカバレッジ、メディケアやメディケイドなどの重要な政府プログラム、改革、特に手頃な価格のケア法、技術の進歩、および保険製品の革新と選択の強化を促進する堅牢な民間医療システムなどの重要な政府プログラムに由来しています。

アジア太平洋地域は、予測期間にわたって大幅な成長を経験すると予想されており、2031年にはこの地域の市場は1,289.53億米ドルと評価されていると推定されています。

アジア太平洋地域の健康保険市場は、中流階級の収入、高齢化、医療費の増加、都市化、ライフスタイルの変化、政府のイニシアチブ、意識の高まりにより、急速に成長すると予想されています。これらの要因は、地域の市場の見通しにプラスの影響を与えている、医療費の上昇と慢性疾患に対する補償の需要を促進しています。

健康保険市場のレポートは、業界の断片化されたエンドユーザーに重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

製造業者は、R&D活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的イニシアチブを採用して、市場の地位を強化しています。

主要な業界の開発

サービスプロバイダーによって

タイプごとに

エンドユーザーによって

カバレッジタイプによる

地域別

よくある質問