ヘルスケア情報市場

ヘルスケア情報学市場規模、シェア、成長および業界分析、タイプ別(看護情報学、病理情報学、薬局情報学、その他)、アプリケーション別(腎疾患、腫瘍学、心臓病学、婦人科、その他)、エンドユーザー別(病院、専門クリニック、薬局、研究所、その他)、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Versha V. | 最終更新: 2026年2月

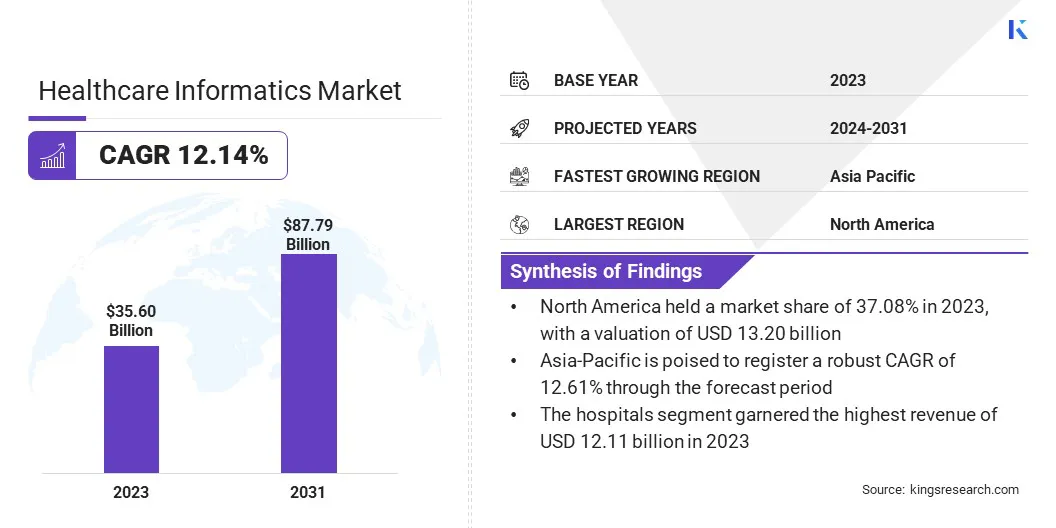

世界のヘルスケア情報市場規模は2023年に356億米ドルと評価され、2024年の393億6000万米ドルから2031年までに877億9000万米ドルに成長すると予測されており、予測期間中に12.14%のCAGRを示します。遠隔医療の利用の増加と統合医療システムに対する需要の増加が市場の成長を推進しています。

このレポートには、Johnson & Johnson Services, Inc.、Altera Digital Health Inc.、Medtronic、Koninklijke Philips N.V.、Veradigm LLC、Change Healthcare、Oracle、Greenway Health, LLC、Oracle、OSP などの企業が提供するソリューションが含まれています。

医療情報学における人工知能 (AI) の統合は、データ分析と意思決定支援システムに革命をもたらしています。 AI アルゴリズム、特に機械学習とディープラーニングは、膨大な医療データの分析に採用されており、以前は得られなかった洞察が得られます。これらのテクノロジーにより、患者データのパターンと傾向の特定が可能になり、より正確な診断と個別化された治療計画につながります。

この統合に寄与する主な要因は、医療データの急激な増加であり、効果的な管理と分析のための高度なツールが必要となります。さらに、成果と効率を重視する価値ベースのケアへの移行により、医療情報学における AI の導入が推進されています。 AI を活用したソリューションは、臨床ワークフローを改善すると同時に、運用コストを削減し、人的エラーを最小限に抑えます。

医療情報学は、患者の転帰と医療提供の改善を目的として、情報技術を活用して医療データを管理および分析する学際的な分野です。これには、患者ケアデータに焦点を当てた臨床情報学など、さまざまな種類が含まれます。公衆衛生情報学。人口の健康データを扱います。もう 1 つは、生物学的データを分析するための計算ツールの使用を含むバイオインフォマティクスです。

医療情報学の応用は広範囲に及び、電子医療記録 (EHR)、遠隔医療、臨床意思決定支援システム、医療情報交換など、さまざまな領域を網羅しています。これらのアプリケーションは、より適切なデータ管理を促進し、医療提供者間のコミュニケーションを強化し、証拠に基づいた意思決定をサポートします。

医療情報学のエンドユーザーには、病院、診療所、研究機関、公衆衛生機関、保険会社が含まれます。医療情報学を統合することで、これらの企業は業務を合理化し、コストを削減し、患者に提供するケアの質を向上させます。大規模なデータセットを利用および分析できるため、個別化医療、国民の健康管理、医療システムの全体的な効率が向上します。

業界の主要企業は、情報科学ソリューションを進化させるために研究開発に多額の投資を行っています。 AI やブロックチェーンなどの最先端のテクノロジーを統合して、より堅牢で安全なシステムを提供しています。さらに、これらの企業は、自社の製品提供と市場範囲を拡大するために、医療提供者、テクノロジー企業、研究機関との戦略的パートナーシップやコラボレーションに注力しています。

ヘルスケア情報学市場の状況は、電子医療記録や遠隔医療の導入増加に拍車をかけられた、高度なヘルスケア IT ソリューションに対する需要の高まりによって再形成されています。

企業は、医療従事者や患者の進化するニーズを満たす、準拠したユーザーフレンドリーなソリューションを開発することで、規制の変更や医療改革に対応しています。主要企業にとっての必須事項には、データの相互運用性の強化、データのプライバシーとセキュリティの確保、動的な医療環境に適応するスケーラブルなソリューションの提供が含まれます。

医療支出の増加は、医療情報市場の拡大を支える重要な要因です。医療費が世界的に上昇し続ける中、患者ケアを改善しながらこれらの費用を管理する効率的なソリューションの必要性が高まっています。医療情報学は、管理プロセスを合理化し、冗長な検査を削減し、より正確な診断と治療を可能にすることで、このニーズに対処する上で重要な役割を果たします。

情報システムの統合により、医療提供者はリソースの割り当てを最適化し、運用コストを削減できます。さらに、電子医療記録 (EHR) やその他の情報ツールの導入により、事務処理が最小限に抑えられ、エラーが減少し、さまざまな医療部門間の連携が強化されるため、大幅なコスト削減につながります。

医療費を効果的に管理する必要があるため、病院や診療所は効率を向上させ、提供されるケアの質を向上させる高度な情報ソリューションを導入する必要に迫られています。さらに、慢性疾患の増加と人口の高齢化により、より効率的な医療提供モデルが必要となり、情報学ソリューションの需要が高まっています。

医療データの相互運用性は、医療情報市場の発展にとって大きな課題となっています。これは、さまざまな IT システムやソフトウェア アプリケーションが健康情報を効果的に通信、交換、使用する能力を指します。医療技術の進歩にも関わらず、医療施設全体で使用されているシステムや規格が多様であるため、シームレスな相互運用性の実現は依然として複雑な問題です。

相互運用性の欠如により、患者データの断片化、医療提供者間のコミュニケーションの誤り、およびケア提供の非効率が生じています。この課題は、厳しい規制要件と患者のプライバシーを保護する必要性によってさらに悪化します。この課題を軽減するために、医療機関は、より適切なデータ交換を促進するために、HL7 や FHIR などの標準化されたプロトコルやフレームワークをますます採用しています。

さらに、クラウドベースのソリューションとブロックチェーン技術の使用への顕著な変化が見られ、健康データを共有および管理するためのより安全かつ効率的な方法が提供されます。相互運用性を優先することで、医療提供者はさまざまなプラットフォーム間で重要な患者情報にアクセスできるようになり、ケアの調整が改善され、患者の転帰が改善され、医療プロセスがより合理化されます。

ますます注目が集まるのは、住民の健康管理(PHM) の取り組みは、医療情報ソリューションの需要を高める重要なトレンドです。 PHM は、予防ケアと慢性疾患の管理に重点を置き、グループ内の個々の患者を監視および特定することで、個人のグループの健康状態を改善することを目的としています。

情報学ソリューションは、人口の健康に関連する大規模なデータセットを収集、分析し、それに基づいて行動するために必要なツールを提供するため、PHM の取り組みに不可欠です。これらのツールを使用すると、医療提供者はリスクのある集団を特定し、健康状態を追跡し、対象を絞った介入を実施できます。

提供されるサービスの量ではなく、健康状態の改善に焦点を当てた価値ベースのケアが重視されるようになり、情報学ソリューションの需要が高まっています。データ分析、予測モデリング、電子医療記録を活用することで、医療機関は人々の健康傾向についてより深い洞察を獲得し、より効果的なケア戦略を開発できます。

世界市場は、タイプ、アプリケーション、エンドユーザー、地理に基づいて分割されています。

種類に基づいて、市場は看護情報学、病理情報学、薬局情報学などに分類されます。薬局情報学セグメントは、2023 年にヘルスケア情報学市場で最大の 43.25% シェアを獲得しました。これは主に、服薬管理と患者の安全性を強化するための薬局での高度な情報学ソリューションの導入の増加によるものです。

薬局情報システムの統合により、薬物相互作用、患者の薬歴、在庫管理に関連する膨大な量のデータを効率的に処理できるようになります。これにより、投薬ミスが大幅に減少し、治療プロトコルの遵守が向上し、患者の転帰が改善されます。

さらに、特に慢性疾患の場合、投薬計画がますます複雑になっているため、処方プロセスを合理化し、患者の服薬遵守を監視し、薬剤師にリアルタイムの意思決定サポートを提供するための堅牢な情報ソリューションが必要となっています。遠隔医療の普及と精密医療の重視の高まりにより、薬局情報学に対する需要が高まっています。

データ分析と機械学習を活用することで、薬局情報学ソリューションは薬に対する患者の反応を予測し、治療計画を最適化します。さらに、正確かつ透明性の高い投薬文書に関する規制要件により、薬局はこれらの先進的なシステムを導入するよう促され、その結果、この分野の拡大に貢献しています。

ヘルスケア情報市場は、アプリケーションに基づいて、腎疾患、腫瘍学、心臓病学、婦人科学などに分類されます。腫瘍学セグメントは、予測期間を通じて 12.84% という驚異的な CAGR を記録する見込みです。この注目すべき拡大は主に世界中でがんの有病率が増加していることに起因しており、より効果的かつ効率的な管理および治療ソリューションの必要性が浮き彫りになっています。

ヘルスケア情報学は、遺伝情報、治療歴、転帰などの膨大な患者データの統合と分析を可能にすることで、腫瘍学において重要な役割を果たしています。このデータ主導のアプローチにより、効果的ながん治療に不可欠な個別化された治療計画、早期発見、患者モニタリングの改善が促進されます。

さらに、ゲノム研究と精密医療の進歩により、これらの革新により特定のバイオマーカーの同定や個々の患者に合わせた治療のカスタマイズが可能になるため、腫瘍学における情報学ソリューションの導入が促進されています。患者の転帰と費用対効果に焦点を当てた価値ベースの治療が重視されるようになり、腫瘍学における情報学の導入がさらに促進されています。

エンドユーザーに基づいて、市場は病院、専門診療所、薬局、研究所などに分割されます。病院部門は 2023 年のヘルスケア情報市場をリードし、評価額は 121 億 1,000 万米ドルに達しました。これは主に、患者ケアと業務効率を向上させるための高度なヘルスケア情報ソリューションの採用増加によって推進されました。

病院は医療情報システムの最大のエンドユーザーを代表しており、電子健康記録(EHR)、臨床意思決定支援システム、遠隔医療プラットフォームを利用して、患者の転帰を強化し、ワークフローを合理化します。

これらのシステムを統合することで、病院は膨大な患者データをより効果的に管理できるようになり、診断精度の向上、医療ミスの削減、より適切な治療計画の実現につながります。さらに、患者の転帰と費用対効果を重視する価値ベースのケアに対する需要が高まっているため、病院はリソースの利用を最適化し、医療費を削減する情報ソリューションへの投資を促しています。

医療提供者間の相互運用性とデータ共有への移行により、病院での情報学の普及がさらに進み、シームレスなコミュニケーションとケアの調整が促進されます。さらに、品質報告と患者の安全基準に関する規制要件により、病院内での堅牢な情報システムの導入が必要となり、これがこの分野の拡大を促進します。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

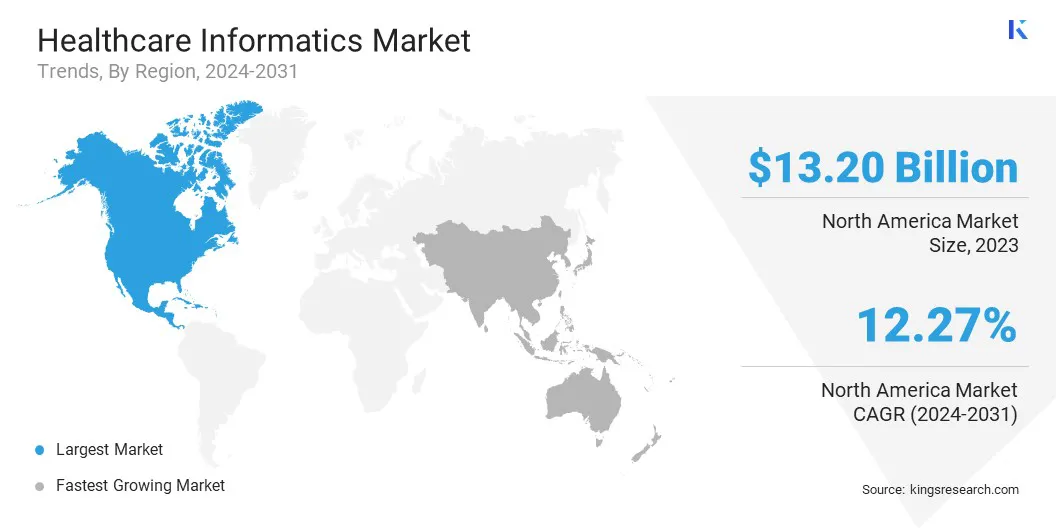

北米のヘルスケア情報学市場シェアは、2023 年に世界市場で約 37.08% となり、評価額は 132 億米ドルに達しました。これは主に、この地域の高度なヘルスケア インフラストラクチャとヘルスケア IT への多額の投資によるものです。米国とカナダは、医療の質と患者の安全性の向上を目的とした政府の強力な取り組みと規制の枠組みに支えられ、革新的な医療情報ソリューションの導入の最前線に立ってきました。

電子医療記録 (EHR) の広範な導入と、遠隔医療および遠隔患者モニタリング技術の導入は、北米全体の医療提供を強化する上で極めて重要です。

さらに、この地域には医療情報学をリードする企業や研究機関が存在しており、この分野の継続的な進歩と革新を促進しています。価値に基づくケアへの注目と慢性疾患の有病率の増加により、患者の転帰を改善し医療費を削減する高度な情報ソリューションの需要が高まっています。

アジア太平洋地域は、医療インフラの急速な進歩と地域全体での医療情報ソリューションの導入増加によって、今後数年間で 12.61% という堅調な CAGR で成長する態勢が整っています。中国、インド、日本などの国々は、大規模かつ多様な人口に質の高い医療を提供することに伴う課題に対処するために、デジタル医療技術に多額の投資を行っています。

この地域における慢性疾患の罹患率の増加と人口の高齢化により、効率的な医療管理システムの実装が必要となり、それによって情報学ソリューションの需要が高まっています。さらに、電子医療記録 (EHR) と遠隔医療の導入を促進する政府の取り組みも、地域市場の成長に大きく貢献しています。

モバイル医療技術を通じて農村地域や医療サービスが十分に受けられていない地域での医療アクセスが拡大することで、情報学ソリューションの導入が促進されます。さらに、インターネットとスマートフォンの使用の普及が進んでいることにより、デジタル医療プラットフォームの実装が促進され、それによって患者の関与と遠隔監視機能が強化されています。

グローバルヘルスケア情報学市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

製造業者は、市場での地位を強化するために、研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的取り組みを採用しています。

主要な業界の発展

タイプ別

用途別

エンドユーザー別

地域別

よくある質問