HDPEパイプ市場

HDPEパイプの市場規模、シェア、成長および産業分析、製品(PE 80、PE 100、その他)、最終用途(農業、給水、石油とガス、下水/排水、化学物質、その他)、地域分析、地域分析別 2024-2031

ページ: 140 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

HDPE(高密度ポリエチレン)パイプ市場には、HDPEパイプの生産、流通、および適用が含まれます。これは、高強度、耐久性、耐食性、柔軟性で知られています。

これらのパイプは、給水、下水システム、農業、産業液の取り扱い、ガス分布、通信、採掘で広く使用されています。それらの軽量の性質と設置の容易さにより、金属やコンクリートなどの従来の素材よりも好ましい選択肢になります。

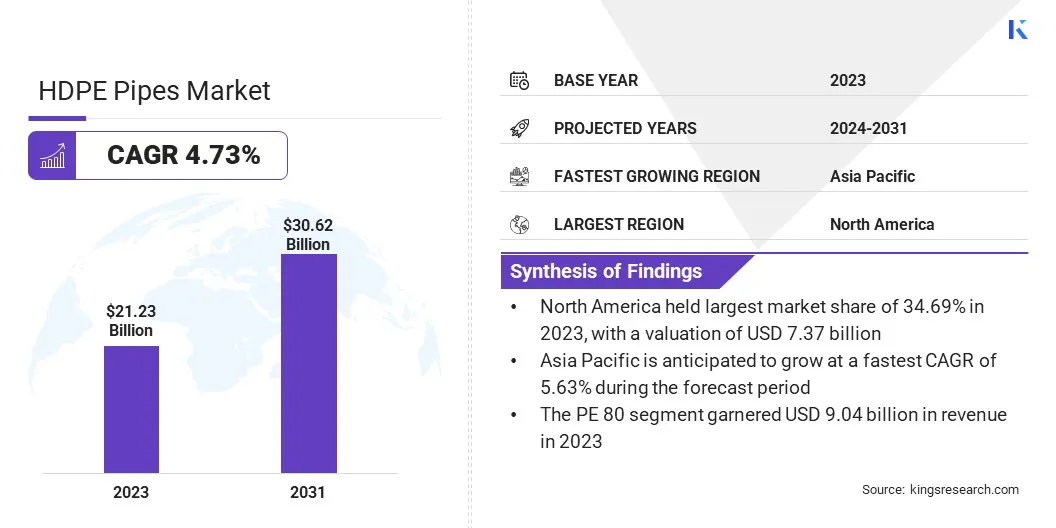

世界のHDPEパイプの市場規模は、2023年に212億3,000万米ドルと評価され、2024年の2215億米ドルから2031年までに306億2,000万米ドルに成長すると予測されており、予測期間中は4.73%のCAGRを示しています。

この大幅な成長は、給水、下水管理、農業、石油とガス、通信など、さまざまな業界のHDPEパイプの需要の増加に起因しています。持続可能で費用対効果の高い配管ソリューションに重点が置かれていることが、市場を推進しています。

さらに、HDPEパイプは、鋼やコンクリートなどの従来の材料と比較して、優れた耐久性、耐食性、柔軟性を提供します。これにより、いくつかの業界での魅力が高まります。

HDPEパイプ業界で事業を展開している大手企業は、Dyka Group、JM Eagle、Inc。、Jain Irrigation Systems Ltd.、China Lesso、Astral Pipes、Supreme.co.in、Advanced Drainage Systems、Chevron Phillips Chemical Company LLC、ISCO Industries、Agru America、Inc。 Industries、およびLane Enterprises、Inc。

HDPEパイプ製造における技術の進歩は、製品の品質、効率性、パフォーマンスを向上させる上で重要な役割を果たしています。押し出しプロセスの改善などの革新により、パイプの生産の精度が高くなり、均一な壁の厚さ、強度の向上、外部圧力に対する耐性が向上しました。

これらの進歩は、給水、下水管理、ガス分布などの用途での耐久性と信頼性の向上に貢献しています。

マーケットドライバー

「軽量の性質、柔軟性、高圧耐性の需要」

HDPEパイプ市場は、複数の業界で耐久性があり、費用対効果が高く、環境に優しい配管ソリューションに対する需要の増加によって推進されています。市場の主な推進力の1つは、効率的な水管理と廃水処理インフラストラクチャの必要性の高まりです。

政府と民間部門のエンティティは、特に老化したパイプラインが交換が必要な都市部と農村地域では、配水式ネットワークの近代化に多額の投資を行っています。 HDPEパイプは、腐食、化学物質、極端な環境条件に対する優れた耐性を提供し、給水、下水システム、灌漑に好ましい選択肢となっています。

もう1つの重要なドライバーは、石油およびガス産業のHDPEパイプに対する需要の高まりです。それらの軽量の性質、柔軟性、および高圧耐性により、天然ガスや他の炭化水素の輸送に最適です。

市場の課題

「原材料価格の変動」

HDPEパイプ市場は、変動する原材料価格の形で大きな課題に直面しています。 HDPEパイプは主に石油ベースの原材料で作られており、その価格は変動により非常に揮発性があります原油価格。原材料コストの突然の急増は、製造業者の生産量を混乱させ、製造費用を増やし、利益率を絞ることができます。

したがって、企業はリサイクルおよび持続可能なポリエチレン(PE)の調達を優先しています。生産にリサイクルされたHDPEを使用すると、バージン樹脂への依存が減り、コストの安定化が役立ちます。さらに、サプライヤーとの戦略的パートナーシップを形成することにより、固定価格設定との長期契約を可能にし、市場のボラティリティへの暴露を最小限に抑えることができます。

市場動向

「リサイクルおよびバイオベースのHDPE材料へのシフト」

HDPEパイプ市場は、持続可能性が重要な業界の焦点になるにつれて、リサイクルされたバイオベースのHDPE材料に向けてますます変化しています。厳しい環境規制と企業の持続可能性のコミットメントの中で、製造業者は環境に優しい代替品に、バージンPEへの依存を減らすことを優先しています。

リサイクルされたHDPEの使用は、給水、下水システム、ガス分布などの用途に必要な耐久性とパフォーマンスを維持しながら、二酸化炭素排出量を減らすのに役立ちます。政府と産業は、グリーンインフラプロジェクトを積極的に促進しており、持続可能なHDPEパイプの需要をさらに促進しています。

バイオベースのPEの代替品も、材料科学が進むにつれて注目を集めており、市場で長期的な成長の機会を提供しています。

|

セグメンテーション |

詳細 |

|

製品によって |

PE 80、PE 100、その他 |

|

エンド使用により |

農業、給水、石油とガス、下水/排水、化学物質、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は2023年に約34.69%HDPEパイプの市場シェアを占め、73億7000万米ドルの評価を受けました。この優位性は、特に給水、下水管理、産業パイプラインネットワーク、特に高度なインフラ投資に起因しています。

この地域は、持続可能で耐久性のある配管ソリューションに重点を置いており、政府のイニシアチブ、資金調達プログラム、および老化パイプラインの交換を支援する規制委任により、需要の増加につながりました。

さらに、HDPEパイプの採用石油およびガス産業効率的で、耐腐食性、高圧輸送のために、市場の成長がさらに強化されます。

アジア太平洋地域のHDPEパイプ産業は、急速な都市化、産業拡大、インフラストラクチャプロジェクトの拡大に至るまで、予測期間にわたって5.63%のCAGRで成長する態勢を整えています。

中国、インド、日本などの国々は、給水、下水システム、農業灌漑に多額の投資を行っており、HDPEパイプの需要を高めています。持続可能で費用対効果の高い配管ソリューションを促進する政府の政策は、市場の成長をさらに促進します。

グローバルなHDPEパイプ市場は、確立された企業や上昇組織など、多数の参加者によって特徴付けられます。市場の主要なプレーヤーは、急速に成長している業界での市場の地位を強化するために、技術を積極的に推進し、技術を進めています。

給水、下水管理、農業、石油とガス、産業流体輸送にまたがるアプリケーションにより、企業は製品の提供を継続的に強化して、セクター固有の需要を満たしています。

市場の大幅な拡大の中で、企業は地域の普及に優先順位を付け、地域のインフラストラクチャのニーズ、規制要件、環境の持続可能性の目標にソリューションを適応させ、同時に、より広範な国際市場で機会を獲得するための運用を拡大しています。

最近の開発(M&A/パートナーシップ/新製品の発売)

よくある質問