グリーンセメント市場

グリーンセメント市場規模、シェア、成長および産業分析、製品タイプ別(フライアッシュベース、スラグベース、石灰石ベース、再生骨材、シリカフュームベース、その他)、用途別(住宅、商業、産業、インフラ)および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年4月 | 著者: Versha V. | 最終更新: 2026年2月

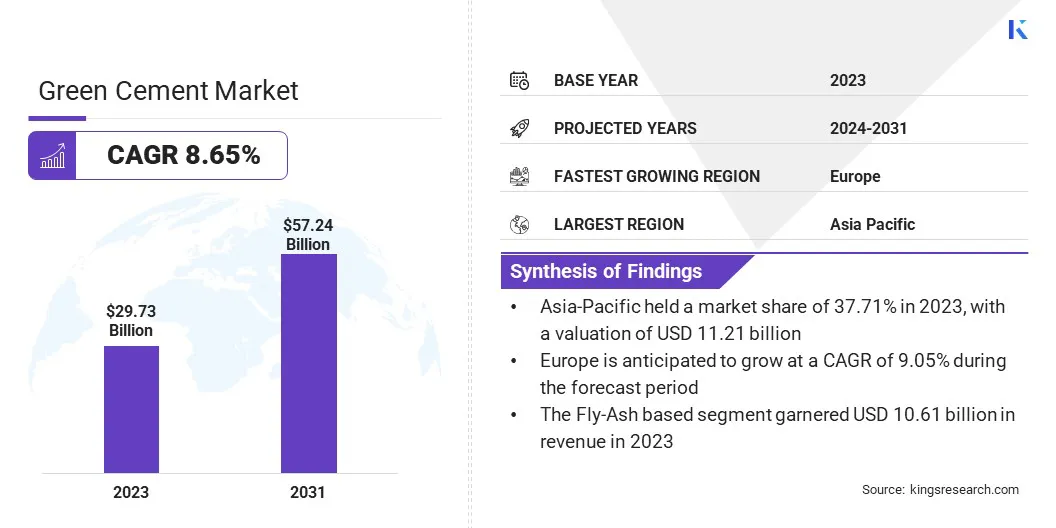

世界のグリーンセメント市場規模は2023年に297億3,000万米ドルと評価され、2031年までに572億4,000万米ドルに達すると予測されており、2024年から2031年まで8.65%のCAGRで成長します。調査範囲には、Buzzi Unicem S.r.l.、CarbonCure Technologies Inc.、Cemex、 S.A.B. de C.V.、Comdex Enterprises, LLC、CRH plc、Heidelberg Materials AG、HOLCIM、SCG、太平洋セメント株式会社、ウルトラテック セメント株式会社、その他。

市場は、環境への配慮と建設業界の動向の変化の組み合わせによって、予測期間中に堅調な成長を遂げると予測されています。温室効果ガス排出に関する懸念の高まりにより、従来のセメント生産に対する監視の目が厳しくなっています。二酸化炭素排出量が大幅に低いグリーンセメントが、実行可能な代替手段として浮上しています。

世界中の政府は、特に国内の排出量削減を目標として、より厳格な環境規制を制定しています。工事セクタ。これは、グリーンセメントの採用に対する強力なインセンティブを生み出します。さらに、技術の進歩は市場環境の形成において極めて重要な役割を果たしており、グリーンセメントの新しい配合および製造プロセスの開発を可能にしています。フライアッシュやスラグなどの代替原料の利用から二酸化炭素回収・貯蔵技術の導入に至るまで、イノベーションは製品の性能と環境の持続可能性の両方を推進します。

さらに、急速な都市化とインフラ開発により持続可能な建築材料の需要が高まる中、新興経済国への地理的拡大が市場の成長を加速させています。初期コストが市場の成長にとって大きな課題となっている一方で、コスト削減という点でグリーン セメントには長期的なメリットがあります。エネルギー消費量の削減、環境への影響の低減、耐久性の強化により、開発者とエンドユーザーの両方にとって魅力的な選択肢となります。

グリーン セメント市場とは、環境的に持続可能なセメント代替品に焦点を当てた建設業界のセグメントを指します。従来のポルトランド セメントとは異なり、グリーン セメントは、リサイクル材料を組み込んだり、エネルギー効率の高い生産方法を採用したりすることで、炭素排出量を最小限に抑えます。これには、フライアッシュベース、スラグベース、ジオポリマーセメントなどの幅広い製品が含まれており、性能基準を維持しながら環境への影響を軽減するように設計されています。持続可能性と厳格な規制がますます重視される中、グリーンセメント市場は、世界中の住宅、商業、インフラプロジェクトにおける環境に優しい建築材料の需要の高まりに対応しています。

主要な市場関係者は、製品の性能とコスト効率を向上させるための継続的なイノベーションを目的とした研究開発の取り組みに重点を置いています。建設会社との戦略的パートナーシップと、グリーンセメントの利点について関係者を教育することに重点が置かれていることで、今後数年間で市場の成長が促進されると予測されています。さらに、進化する規制環境に対処し、政策立案者と協力することは、2024年から2031年の市場拡大において重要な役割を果たすと考えられます。

環境への懸念と規制は、グリーンセメント市場の重要な成長要因として機能します。従来のセメント製造が環境に与える影響についての意識が高まる中、炭素排出を抑制するために世界的に厳しい規制が導入されています。二酸化炭素排出量が削減されたグリーン セメントは、これらの規制に適合するため、その導入が促進されます。たとえば、欧州連合の排出量取引システムは、低炭素セメントの使用を奨励しています。さらに、パリ協定などの取り組みでは、建設における持続可能な実践の必要性が強調されており、グリーンセメントの需要が促進されています。

さらに、持続可能なインフラ開発への注目の高まりが市場の成長に大きく貢献しています。世界中の政府や組織は、環境悪化を緩和し、気候変動に対処するために、持続可能なインフラプロジェクトを優先しています。グリーン セメントは、構造の完全性や性能を損なうことなく環境に優しい代替品を提供することで、これらの取り組みにおいて重要な役割を果たし、建設分野での需要を促進します。

顕著な成長要因にもかかわらず、市場は製品コストの高さ、認知度の低さ、標準化の欠如などの大きな課題に直面しています。これらの要因が、特にコスト重視の市場での広範な採用を妨げています。さらに、その利点に対する認識が限られていることと、地域全体で標準化された規制がないことが、その成長軌道を妨げています。グリーンセメントに関連する環境上の利点と長期的なコスト削減について関係者を教育することは、これらのハードルを軽減するのに役立つ可能性があります。さらに、一貫した基準と規制を確立することで、近い将来の市場拡大が促進される可能性があります。

技術の進歩はグリーンセメント市場の状況に革命をもたらし、それによって生産プロセスと製品配合の革新を推進しています。二酸化炭素回収・貯留 (CCS) や先端材料科学などの新興技術により、メーカーは二酸化炭素排出量を削減し、セメント生産の環境フットプリントを改善することができます。さらに、コンクリート混和剤の進歩によりグリーンセメントの性能と耐久性が向上し、従来のセメントとの競争力が高まりました。

さらに、デジタル化と自動化により製造業務が合理化され、効率が向上しコストが削減されます。 技術の進歩は、グリーンセメントの品質、手頃な価格、市場競争力を向上させながら、グリーンセメントの持続可能性を高める上で重要な役割を果たします。

グリーンセメントとグリーンビルディングの実践の統合は、建設業界の持続可能性の課題を形作る極めて重要なトレンドです。 LEED (エネルギーおよび環境設計におけるリーダーシップ) や BREEAM (建築研究施設環境評価法) などのグリーン ビルディング認証は、建設プロジェクトにおけるグリーン セメントなどの環境に優しい材料の使用を奨励します。開発業者と請負業者は、規制要件を満たし、持続可能性の目標を達成するために、グリーン ビルディング実践の優先順位をますます高めることで、この需要に応えています。

グリーンセメントとこれらの慣行との適合性は、市場の成長を促進すると予想されます。さらに、その統合により、建築家、エンジニア、政策立案者を含む建設エコシステム全体のコラボレーションが促進され、環境に責任のある建築慣行が促進されます。

世界のグリーンセメント市場は、製品タイプ、用途、地理に基づいて分割されています。

製品タイプに基づいて、市場はフライアッシュベース、スラグベース、石灰石ベース、再生骨材、シリカフュームベースなどに分類されます。フライアッシュベースのグリーンセメントは、2023 年に 106 億 1,000 万米ドルという最高の収益を生み出しました。フライアッシュは広く入手可能な工業副産物であり、セメント製造の費用対効果の高い原料となっています。さらに、フライアッシュベースのセメントは、炭素排出量を大幅に削減しながら、従来のポルトランドセメントと同等の性能を提供するため、環境意識の高い消費者にとって魅力的であり、規制要件も満たしています。さらに、フライアッシュの利用およびセメント製造プロセスにおける技術の進歩により、この部門の競争力と市場シェアが向上しました。

アプリケーションに基づいて、市場は住宅、商業、産業、インフラストラクチャに分類されます。商業用途は、2023 年に 35.65% の最大の市場シェアを占めました。商業ビルでは、多くの場合、厳しい規制基準を満たし、多様な設計要件に対応するために、より高品質の建築材料が必要です。グリーンセメントは、持続可能性の利点と強化された性能特性を備えており、これらの用途に最適です。

さらに、商業建設における LEED や BREEAM などのグリーン建築認証の増加傾向により、グリーン セメントなどの環境に優しい材料の需要が高まっています。企業が持続可能性と環境管理をますます重視する中、商業部門はグリーンセメント市場での優位性を維持すると予想されます。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

アジア太平洋グリーンセメント市場のシェアは2023年に世界市場で約37.71%となり、評価額は112億1,000万米ドルとなった。この地域では、急速な都市化と巨大インフラプロジェクトによって建設活動が活況を呈しており、大量の建築資材が必要となっています。さらに、ネットゼロの取り組みにより持続可能な建築材料への注目が高まっており、この地域の市場成長が促進されています。グリーン セメントは、建設需要を満たしながら環境への影響を軽減する持続可能な代替手段を提供します。 さらに、政府の支援政策により、グリーンセメントの採用が促進されています。

さらに、消費者、開発者、さらには政府さえも、従来の建築資材によって引き起こされる環境への影響をますます意識するようになり、環境に優しい建築ソリューションへの関心が高まっています。グリーンセメントは当初は若干高価かもしれませんが、進歩と規模の経済によりコストの差は縮まりつつあります。さらに、グリーン セメント プロジェクトに対する政府の補助金と減税により、プロジェクトの競争力が強化されます。 たとえば、インドの GRIHA グリーン建築評価システムや中国のグリーン建築資材カタログは、持続可能な建築資材の促進に対するこの地域の取り組みを示しています。

ヨーロッパは、厳しい環境規制とグリーンビルディング部門の急成長により、2024年から2031年にかけて9.05%のCAGRで顕著な成長を遂げると予測されています。ドイツ、イギリス、フランスなどの国々は持続可能な建設実践の最前線に立っており、それによって建築プロジェクトにおけるグリーンセメントの採用を推進しています。さらに、欧州グリーンディールなどの欧州連合の野心的な気候目標と取り組みは持続可能性を優先しており、それによってグリーンセメントの採用に適した環境が生み出されています。

さらに、BREEAM などのグリーンビルディング認証や消費者の間での持続可能な建設資材の人気の高まりが、地域市場の成長を刺激しています。さらに、ヨーロッパの先進的なインフラストラクチャーと研究開発の重点により、グリーンセメント技術の革新が促進され、製品の品質と性能が向上しています。ヨーロッパは世界のグリーンセメント市場の主要地域として浮上しており、予測期間を通じて継続的な成長が見込まれると予測されています。

グリーンセメント市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。製造業者は、市場での地位を強化するために、研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的取り組みを採用しています。

製品タイプ別

用途別

地域別

よくある質問