グリーンアンモニア市場

グリーンアンモニア市場規模、シェア、成長および産業分析、技術別(陽子交換膜電解、アルカリ電解、固体酸化物電解)、最終用途別(発電、輸送、農業、冷凍)、および地域分析、 2024-2031

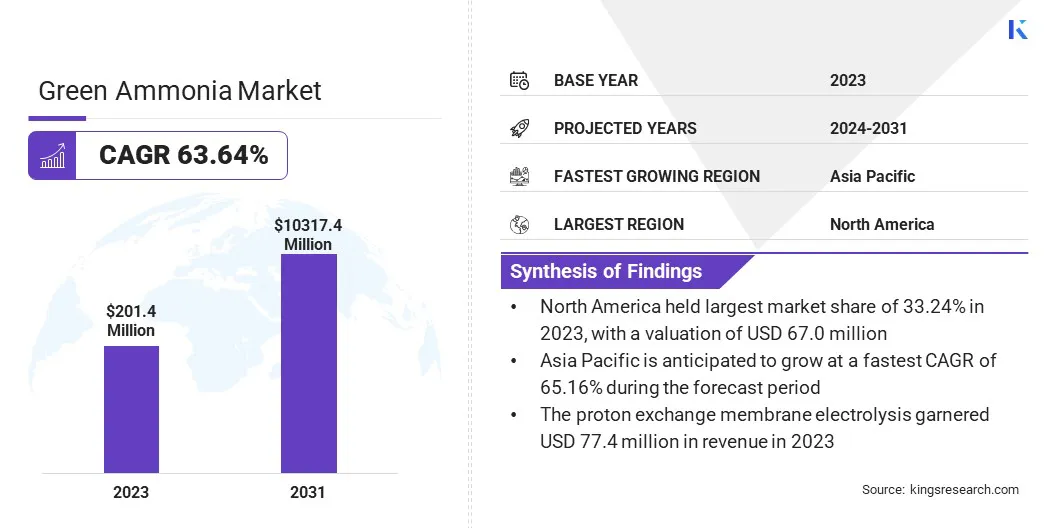

ページ: 140 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、風力、太陽光、水力などの再生可能エネルギー源を使用してグリーン水素を製造するアンモニアの製造と流通が含まれています。

市場の成長は、政府の奨励金と炭素削減を目的とした技術の進歩によって支えられています。レポートは、予測期間を通じて市場の成長に影響を与える重要な推進要因、業界の動向、地域の発展、規制の枠組みを調査します。

世界のグリーンアンモニア市場規模は、2023年に2億140万米ドルと評価され、2024年の3億2,830万米ドルから2031年までに10億3,174万米ドルに成長すると予測されており、予測期間中に63.64%のCAGRを示します。市場の成長は、持続可能な農業ソリューションに対する需要の高まりと、脱炭素化を促進し技術革新を促進するインセンティブ、政策、投資などの強力な政府支援によって促進されています。

グリーンアンモニア業界で活動する主要企業は、ACME Group、BASF、ENGIE、Uniper SE、Allied Green Ammonia、Nel、Cummins Inc、Topsoe A/S、Hiringa Energy Ltd、hygenco、Siemens Energy、Enapter S.r.l.、FuelPositive Corporation、t hyssenkrupp Uhde GmbH、Iberdrola, S.A. などです。

低排出燃料および持続可能な燃料としてのグリーンアンモニアの多用途性肥料市場の拡大を加速しています。農業、海事、エネルギーなどの主要セクターを脱炭素化するその能力は、戦略的投資と政策支援を集めています。業界がネットゼロの目標を追求する中、グリーンアンモニアは商業的に実行可能なソリューションであり、市場成長の主要な推進力として浮上しています。

市場の推進力

農業における持続可能なソリューションの採用の拡大

業界が従来のアンモニア生産に代わる持続可能な代替手段を模索する中、市場は大幅な成長を遂げています。二酸化炭素排出量と化学物質への依存を削減するという農業部門への圧力が高まる中、グリーンアンモニアは環境に優しいソリューションを提供します。農業を脱炭素化し、クリーンな燃料の代替として機能する可能性があるため、需要の増加につながっています。

市場の課題

高い生産コスト

世界のグリーンアンモニア市場は、主に高価な再生可能電力への依存と電解技術の高コストによって引き起こされる高い生産コストにより、重大な課題に直面しています。これらの要因により、グリーンアンモニアは従来のアンモニア製造方法と比較して経済的に実行可能性が低くなります。

これらの課題を克服するために、関係者は再生可能エネルギーインフラの拡大、高度な電解技術への投資、電解槽などの主要コンポーネントのコスト削減に注力する必要があります。規模の経済を達成し、効率を向上させることは、グリーンアンモニアの世界市場での競争力を高めるために重要です。

市場動向

政府の奨励金と規制によるサポート

この市場は、温室効果ガス排出量の削減と持続可能なエネルギーへの移行の促進を目的とした政府の奨励金、補助金、有利な政策によって大幅な成長を遂げています。

これらの取り組みは、投資を促進し、技術革新を支援し、グリーンアンモニアの生産規模を拡大し、商業的可能性を高めるために重要な好ましいビジネス環境を作り出しています。

|

セグメンテーション |

詳細 |

|

テクノロジー別 |

固体高分子電解質、アルカリ電解質、固体酸化物電解質 |

|

最終用途別 |

発電、輸送、農業、冷凍、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米のグリーンアンモニア市場シェアは、2023年には約33.24%となり、評価額は6,700万米ドルとなった。この優位性は、クリーン エネルギーのイノベーションを加速する政府の強力な資金提供と取り組みによるものです。補助金、税金、奨励金、規制枠組みを含む連邦および州の支援により、多額の民間投資が動員されています。

これらの取り組みにより、脱炭素化アンモニア プロジェクトの迅速な開発が可能となり、この地域は持続可能なアンモニア生産における世界的リーダーとしての地位を確立しました。

アジア太平洋地域のグリーンアンモニア産業は、予測期間中に65.16%という驚異的なCAGRで成長すると予想されています。この成長は、各国の脱炭素アンモニア生産に対する政府の多額の投資によって促進されています。

彼らは、排出量を削減し、持続可能なエネルギーを促進するために、グリーン水素とアンモニアの取り組みを優先しています。これらのテクノロジーへの投資とインセンティブは、地域市場の拡大を促進しています。

グリーンアンモニア市場は競争が激化しており、主要企業は戦略的買収を活用して技術力を強化し、再生可能エネルギー源を確保し、生産を拡大しています。

脱炭素化の取り組みと世界的なエネルギー転換によって需要が高まる中、商業化を加速し、世界的な拠点を拡大し、市場での地位を強化するには、合併と買収が中心となります。

最近の展開(パートナーシップ)

よくある質問