地質工学市場

地盤工学の市場規模、シェア、成長と産業分析、タイプ別(地下都市宇宙工学、斜面掘削工学など)、アプリケーション(Municipal Eng。、Hydraulic Engg。、Bridge&Tunnel Engg。、Mining Eng。など)、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Sunanda G. | 最終更新: 2026年2月

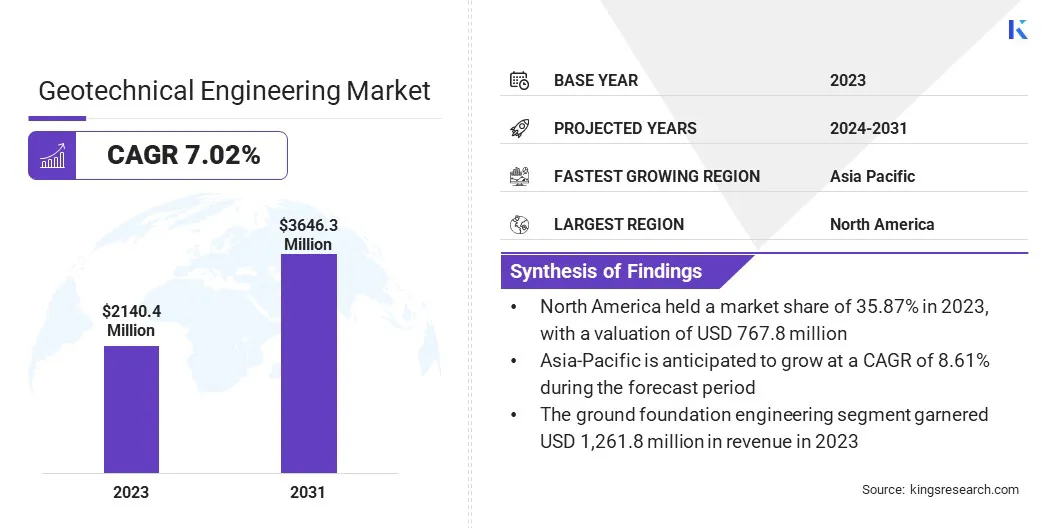

世界の地盤工学市場の市場規模は、2023年に2,140.4百万米ドルと評価され、2024年の2,267.2百万米ドルから2031年までに3,646.3百万米ドルに成長すると予測されており、予測期間中は7.02%のCAGRを示しました。新興経済国全体の急速な都市化は、市場を推進する主要な要因です。

都市の拡大と新しい都市部の出現により、道路、橋、トンネル、高層ビルでサポートされている堅牢なインフラストラクチャの需要がペースを上げると予想されます。これらのプロジェクトでは、安定性と安全性を確保するために、インフラストラクチャの詳細な地盤工学評価が必要です。

複雑で大規模なプロジェクトが高度な地盤工学ソリューションを必要とするため、都市インフラの近代化とスマートシティの開発を目的とした政府のイニシアチブは、この需要をさらに推進することを目的としています。仕事の範囲には、レポートには、Bechtel Corporation、Aecom、Kiewit Corporation、Fugro、Stantec、Black&Veatch、KBR Inc.、Jacobs、Gardline Limited、Fluor Corporationなどの企業が提供するサービスが含まれています。

さらに、グローバルな建設業界の継続的な拡大は、地盤工学市場の成長に大きく貢献しています。人口の増加と経済発展は、住宅、商業、工業の建物の建設を促進します。特に人口密度の高い都市部での複雑な建設プロジェクトの増加は、正確な地盤工学的調査と信頼できる基礎設計の必要性を促進します。

構造がより複雑で背が高くなるにつれて、その安定性と完全性を確保する上での地盤工学エンジニアの役割がますます重要になります。さらに、地震、地滑り、洪水などの自然災害に対する認識と準備の拡大により、地盤工学の必要性が強調されています。

政府と民間開発者は、ジオハザードの評価と、インフラストラクチャとコミュニティを保護するためのリスク緩和策の実施にますます注力しています。エンジニアが自然災害やその他の環境上の課題に耐えることができる構造を設計するために、災害リスク管理と回復力に重点が置かれていることは、地盤工学サービスの需要の増加に貢献しています。

地盤工学は、土台、土工、その他の構造の設計と建設への土壌と岩の仕組みの研究と適用に焦点を当てた土木工学の専門分野です。これには、土壌や岩などの地球材料の物理的特性と挙動を分析して、これらの材料の上または材料で構築された構造の安定性、安全性、機能性を確保します。

地質工学には、サイト調査、土壌試験、基礎設計、勾配安定性分析、および地面改善技術を伴い、構造と地面との相互作用に対処し、故障を防ぎ、構築された構造の寿命を確保します。

世界中の政府は、地盤工学市場の拡大を推進している大規模なインフラストラクチャプロジェクトに多大な投資を行っています。政府の資金調達のこの急増は、市場の成長を推進し、セクター内のさらなる革新と開発のための膨大な機会を生み出しています。輸送ネットワーク、都市開発、再生可能エネルギープロジェクトなどのこれらのインフラストラクチャイニシアチブは、建設の安定性、安全性、寿命を確保するために、広範な地盤工学サービスを要求します。

私たちの分析によると、政府によるインフラストラクチャの近代化と拡大に現在の焦点は、専門的な地盤工学サービスの需要の大幅な増加をもたらしています。市場は、これらのプロジェクトから大きな恩恵を受けています。これらは、公共サービスを強化し、地域全体の接続性を向上させるために不可欠です。

さらに、これらの政府が資金提供するインフラストラクチャプロジェクトの複雑さは、高度な地盤工学ソリューションの開発を促進しています。これらのプロジェクトが独自の課題を提示するにつれて、革新的な技術と方法論が現代の建設の要求に対処する必要性が高まっています。この環境は、地質工学部門内の技術的進歩の波を育み、市場をさらに拡大し、成長のための新しい道を開きます。

政府による継続的な投資は、地盤工学市場で事業を展開している企業が、これらのインフラストラクチャプロジェクトの進化するニーズと能力を調整するための最適な機会を提供します。イノベーションに焦点を当て、サービスの範囲を拡大することにより、企業は現在の市場のダイナミクスを活用し、この急速に拡大する業界での持続的な成長と強力な競争力を確保することができます。

建設部門の技術的進歩は、地盤工学の景観を変えています。ビルディング情報モデリング(BIM)、地理空間データ分析、シミュレーションソフトウェアなどの洗練されたテクノロジーの統合により、地盤評価と基礎設計の精度と効率が向上します。これらのイノベーションにより、エンジニアは土壌と岩の行動に関連する潜在的な問題をより適切に予測および対処し、高度な地質工学サービスとソリューションの需要を促進することができます。

さらに、持続可能性と環境に優しい慣行への世界的なシフトは、地盤工学サービスの需要を強めました。持続可能な建設は、土壌の侵食を減らし、地下水資源の管理、自然材料を効率的に使用することにより、環境への影響を最小限に抑えることを目指しています。地質工学エンジニアは、これらのグリーンビルディングプラクティスの設計と実装において重要な役割を果たします。これは、より多くのプロジェクトが持続可能性を優先するため、市場の成長を促進することが期待されています。

ただし、地盤工学プロジェクトには、多くの場合、サイト調査、高度なテスト方法、特殊な機器など、高い初期コストが含まれます。このコストバリアは市場への参入を制限し、特に予算の制約がより一般的な地域の発展途上地域での高度な地盤工学ソリューションの採用を遅らせます。

この課題を克服するために、企業は革新的な戦略と技術をますます実装しています。企業は、地質工学評価の精度と効率を高め、最終的にプロジェクトコストを削減するために、建物情報モデリング(BIM)や地理空間データ分析などのデジタルテクノロジーに投資しています。

さらに、テクノロジープロバイダー、研究機関、およびその他のエンジニアリング会社と提携することにより、企業はリソースを共有し、コストを拡大し、高度なツールと専門知識にアクセスできます。この共同アプローチは、財政的負担を軽減し、革新を促進し、中小企業の競争力を高めるのに役立ちます。

再生可能エネルギーインフラストラクチャの拡大は、市場を推進する重要な要因です。風力発電所、太陽光発電所、および水力発電施設は、多くの場合、挑戦的な地形や沖合環境の場所のために、特別な地盤工学的評価を必要とします。クリーンエネルギーに世界的に重点が置かれると、これらの再生可能エネルギープロジェクトの設計とサポートにおける地質工学の専門知識の必要性が増加すると予想され、予測期間にわたって市場の成長を促進します。

成熟した経済では、高齢化インフラストラクチャは地盤工学市場に大きな機会をもたらします。橋、ダム、輸送ネットワークを含む多くの既存の構造物は、最新の安全基準を満たし、負荷の増加に対応するためにリハビリテーションと改造を必要とします。

地質工学エンジニアは、これらの老化構造の安定性を評価し、メンテナンスとアップグレードのための効果的なソリューションを設計し、それによってサービスの需要を促進する上で重要です。

グローバル市場は、タイプ、アプリケーション、および地理に基づいてセグメント化されています。

タイプに基づいて、市場は地下の都市宇宙工学、スロープ掘削工学、地上財団エンジニアリングに分割されています。地上財団エンジニアリングセグメントは、2023年に地盤工学工学市場をリードし、多様な建設プロジェクト全体で構造物の安定性と安全性を確保する上で重要な役割により、1,26180万米ドルの評価に達しました。

財団は、住宅の建物、商業施設、または橋やダムなどの大規模なインフラストラクチャなど、あらゆる構造のバックボーンです。都市化とインフラの開発が世界的に加速し続けるにつれて、信頼できる堅牢な基礎ソリューションの需要が急増すると予想されます。

地上基盤工学は、土壌条件の評価、適切な基礎システムの設計、土壌の変動や負荷を負担する能力などの課題に対処するために不可欠であり、地盤科サービスの基礎となっています。このセグメントはさらに、現代の建設プロジェクトの複雑さによって駆動されます。これは、困難なサイト条件、高層構造、重い負荷に対応するために特殊な基礎技術を必要とすることがよくあります。

アプリケーションに基づいて、市場はMunicipal Engg。、Hydraulic Engg。、Bridge&Tunnel Eng。、Mining Eng。、建物建設などに分類されています。建築建設セグメントは、住宅、商業、および工業ビルの建設における地盤工学サービスに対する広範な需要により、2031年に38.78%の最大の収益分配を確保することが期待されています。

このセグメントの成長は、主に都市部の継続的な拡大、人口の増加、および新しい住宅、オフィススペース、産業施設の必要性の増加によって推進されています。この需要は、スペースが限られている都市環境で特に高く、土壌の状態や地震のリスクが悪い人など、挑戦的な場所に建物が建設されることがよくあります。

これらの課題に対処するための地盤工学の専門知識に依存している建物建設セグメントは、建設プロジェクトの安全性、耐久性、成功に不可欠なままであるため、市場での主要な位置を保証します。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、およびラテンアメリカに分類されています。

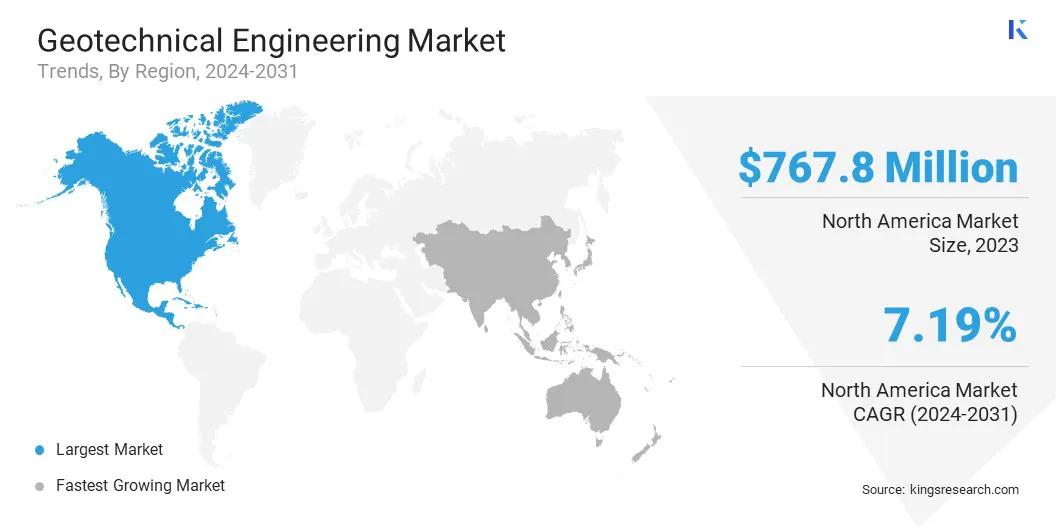

北米の地盤工学市場シェアは、2023年に世界市場で約35.87%であり、7億6,780万米ドルの評価がありました。北米、特に米国とカナダは、老化構造を近代化するための多額の投資を目撃しています。米国のインフラ投資と雇用法などの政府のイニシアチブと資金調達プログラムは、道路、橋、トンネル、水システムのアップグレードを目的とした大規模なプロジェクトを推進しています。これらのプロジェクトでは、市場の成長に貢献している新しい構造および既存の構造の安定性と安全性を確保するために、広範な地盤工学サービスが必要です。

さらに、低炭素材料を優先する連邦政府の建築プロジェクトへの政府投資は、北米の市場を推進する重要な要因です。持続可能性への推進の一環として、連邦政府と州政府は、リサイクルコンクリートや持続可能な建築製品などの環境に優しい材料を使用することにより、炭素排出量を削減することを目的とする建設プロジェクトにますます資金提供されています。このシフトには、これらの材料が基礎設計に統合され、安全性や構造の完全性を損なうことなく土壌安定化の取り組みの一部であることを保証するために、高度な地盤工学ソリューションが必要です。

アジア太平洋地域は、予測期間にわたって8.61%の堅牢なCAGRで大幅な成長を経験する可能性があります。アジア太平洋地域は前例のない都市化を受けており、中国、インド、東南アジア諸国などの国々が告発を主導しています。この急速な都市の拡大には、新しい都市の建設、輸送ネットワーク、住宅団地など、広範なインフラストラクチャ開発が必要です。地質工学は、これらのプロジェクトでは、特に困難な地質条件がある地域で安全で安定した基盤を確保するために重要です。

さらに、この地域のいくつかの政府は、中国のベルトアンドロードイニシアチブ(BRI)、インドのスマートシティミッション、さまざまなASEANインフラストラクチャプログラムなど、大規模なインフラストラクチャイニシアチブとメガプロジェクトを開始しています。これらのイニシアチブには、広大な輸送ネットワーク、橋、トンネル、および広範な地盤工学の専門知識を必要とする都市構造の構築が含まれます。これらのプロジェクトの野心的な性質と政府の支援は、この地域の市場成長の実質的な推進力です。

さらに、この地域は、製造ハブと特別な経済地帯の拡大によって推進された産業活動の急増を目の当たりにしています。中国、インド、ベトナムなどの国々は、サイト選択、基礎設計、地上改善のための広範な地盤工学的評価を必要とする大規模な工業団地を設立しています。

工場、倉庫、加工工場を含む重い産業構造をサポートする必要性は、この地域の地質工学サービスの需要を促進することが期待されています。

グローバルな地盤工学市場レポートは、業界の断片化された性質に重点を置いた貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併や買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

R&D活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、戦略的イニシアチブは、市場の成長のための新しい機会を生み出す可能性があります。

主要な業界の開発

タイプごとに

アプリケーションによって

地域別

よくある質問