ジオポリマー市場

ジオポリマー市場の規模、シェア、成長、産業分析、製品タイプ(セメント&コンクリート、耐火物&バインダー、複合材料、その他)、原材料(フライアッシュベースのジオポリマー、スラグベースのジオポリマー、カオリンベースのジオポリマー)、アプリケーション(建物と建設、自動車および航空宇宙、その他)、および地域分析 2024-2031

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、建設、輸送、工業製造などのさまざまなセクターにわたる無機拘束材料の生産、開発、および使用が含まれます。

これは、商業ドメインと産業ドメインの両方にメーカー、サプライヤー、エンドユーザーが関与する、製剤、処理、最終用途など、完全なバリューチェーンをカバーしています。このレポートは、市場に影響を与える競争の景観とともに、市場の成長を促進する主要な要因の概要を示しています。

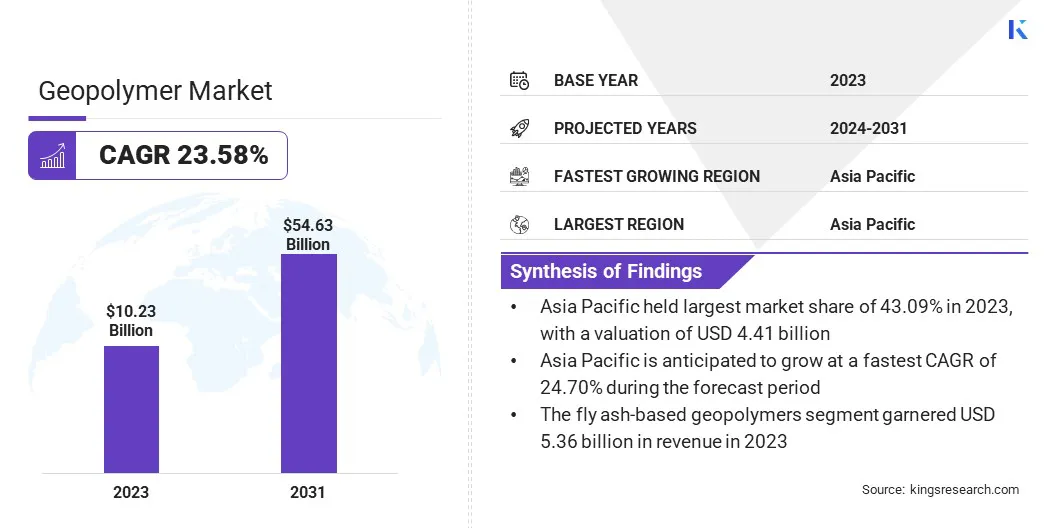

世界のジオポリマー市場規模は2023年に102億3,000万米ドルと評価され、2024年の1241億米ドルから2031年までに54.63億米ドルに成長すると予測されており、予測期間中は23.58%のCAGRを示しています。

市場の成長は、さまざまな業界で持続可能で環境に優しい建設資材に対する需要の増加によって推進されています。グリーンインフラストラクチャへの移行と、炭素排出量の削減に重点が置かれているため、従来のセメントおよびコンクリートの持続可能な代替品としてのジオポリマーの採用が急増しました。

それらの熱安定性、耐久性、化学物質に対する耐性により、建築材料、耐火性、廃棄物のカプセル化などの用途に適しています。

ジオポリマー業界で事業を展開している大手企業は、Wagners、Geopolymer Solutions、LLC、SLB、Cemex S.A.B de C.V.、Critica Infrastructure、Alchemy Geopolymer Solutions、Uretek Baltic、Betolar PLC、Betolar PLC、čluzA.S.、Renca Inc、Kiran Global rimited、ecomaters companies、pyromaters company、pyromatermation

研究開発への投資の増加により、輸送、防衛、および工業製造における地政学者の使用がさらに拡大しました。市場は、低排出の建設慣行と環境効率の高い材料の開発を促進する政府の支援規制からさらに恩恵を受けています。

マーケットドライバー

低炭素の代替品と産業副産物の利用

市場の拡大は、建設業界における従来のポートランドセメントに対する持続可能な代替品に対する需要の増加によって推進されています。

ジオポリマー生産は、高温kiの必要性を排除し、炭素排出量を大幅に削減します。その化学堆肥化は、世界的な気候目標と協力しながら、強力な機械的特性を提供し、それを環境に配慮した建設のための好ましいソリューションとして配置します。

市場の拡大は、フライアッシュやスラグなどの産業副産物の使用、アルミノケイ酸塩のリッシュによってさらに支援されています。これにより、バージン資源への依存を最小限に抑え、産業廃棄物に価値を加えます。これにより、排出量の削減と材料効率の両方が向上し、次世代建設ソリューションにおけるジオポリマーの役割が強化されます。

市場の課題

規制のギャップと標準化のハードル

ジオポリマー市場の発展を妨げる重要な課題は、標準化の欠如と規制の受け入れが遅いことです。実証済みのパフォーマンスと持続可能性の利点にもかかわらず、ジオポリマーは統一された業界基準や広く認識されている建築基準でサポートされていません。

これは主に、フライアッシュ、スラグ、または焼成粘土などの産業副産物に由来する製剤の変動性によるものであり、一貫性のない機械的特性と耐久性特性につながる可能性があります。さらに、ポートランドセメントとは異なり、ジオポリマーは長期のフィールドデータと、多様な構造的および環境的条件全体で信頼性を有効にするために必要な確立されたベンチマークを欠いています。

この標準化の欠如は、重要なインフラストラクチャに対するジオポリマー製品の規制当局の承認を妨げ、コンプライアンス、責任、およびパフォーマンスの懸念のためにエンジニアと請負業者にそれらを回避するように促します。これにより、製造業者が地域またはプロジェクト固有の要件が変化し、コストの増加、スケーラビリティの制限に直面しているため、断片化された市場につながりました。

この課題に対処するために、バリューチェーン全体の利害関係者は、長期的なパフォーマンス研究、サードパーティの検証、および業界団体および研究機関によるガイドラインを通じて、グローバルな基準と認定を開発するために協力しています。

市場動向

3D印刷統合と円形の建設慣行

市場に影響を与える重要な傾向は、3D印刷技術とジオポリマー材料の統合であり、型枠、建設時間、材料廃棄物を削減しながら、複雑でカスタム設計された構造のEFFIECNET生産を可能にします。さらに、建設部門はますます採用されています循環経済実践、再利用、リサイクル、最小限のライフサイクルへの影響を強調します。

ジオポリマーは、産業の副産物を利用し、資源の回復と長期的な持続可能性を促進することにより、この目標とよく一致します。これらの開発は、イノベーションと環境責任を組み合わせることにより、建設を再定義しています。

|

セグメンテーション |

詳細 |

|

製品タイプ別 |

セメントとコンクリート、耐火物とバインダー、複合材料 |

|

原料によって |

フライアッシュベースのジオポリマー、スラグベースのジオポリマー、カオリンベースのジオポリマー |

|

アプリケーションによって |

建物と建設、自動車と航空宇宙、産業、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域のジオポリマー市場は、2023年に43.09%のかなりのシェアを占め、44億1,000万米ドルの価値がありました。この優位性は、地域の強力な製造拠点、特に中国、日本、韓国でサポートされています。この韓国では、ジオポリマーがますます産業およびインフラのプロセスに統合されています。

スマートシティや高速鉄道ネットワークを含む大規模な都市化プロジェクトに支えられた建設ブームは、高度な建設資材の需要を高めています。さらに、この地域の活発な鉱業および金属産業は、フライアッシュやスラグなどの副産物を安定させ、大規模で費用対効果の高い生産をサポートします。

北米ジオポリマー産業は、予測期間にわたって23.82%の最速CAGRを登録する予定です。この成長は、ジオポリマーが熱および耐火性の特性に対して評価されている米国での防衛および航空宇宙用途の増加によって促進されます。

学術的および制度的研究は、物質的な革新を進めるために不可欠であり、高性能製剤の商業化をサポートしています。大学、政府機関、および民間企業間の戦略的協力は、廃棄物のカプセル化やエネルギー部門を含む建設を超えたセクターでの地政学者の採用を加速しています。

ジオポリマー市場は、市場の存在を強化し、アプリケーション分野を拡大するための戦略的イニシアチブに焦点を当てた主要なプレーヤーによって特徴付けられます。

大手企業は、建設、航空宇宙、工業製造などのセクター全体でパフォーマンスを向上させるために、地政学者の製剤を改良するためにR&Dに多額の投資を行っています。学術機関や研究センターとのパートナーシップは、革新を促進し、新しい材料技術を検証しています。

数人のプレーヤーが、特に高需要地域で生産能力をローカライズし、サプライチェーンの依存関係を削減するための合弁事業と戦略的提携を形成しています。合併と買収が採用されており、原料源または専門的な技術を統合し、品質とコストの制御を強化しています。

さらに、パイロットプロジェクトは、複数の最終用途アプリケーション全体で一貫性、スケーラビリティ、および規制コンプライアンスを確保する独自の製造技術によってサポートされている商業業務に拡大されています。

最近の開発(新製品の発売)

よくある質問