燃料用エタノール市場

燃料エタノール市場規模、シェア、成長および業界分析、原料源別(砂糖ベース、デンプンベース、セルロースベース)、燃料ブレンド別(E5からE10、E15からE25、E85、その他のブレンド)、生産プロセス別(乾式粉砕、湿式粉砕)、最終用途産業別および地域分析、 2024-2031

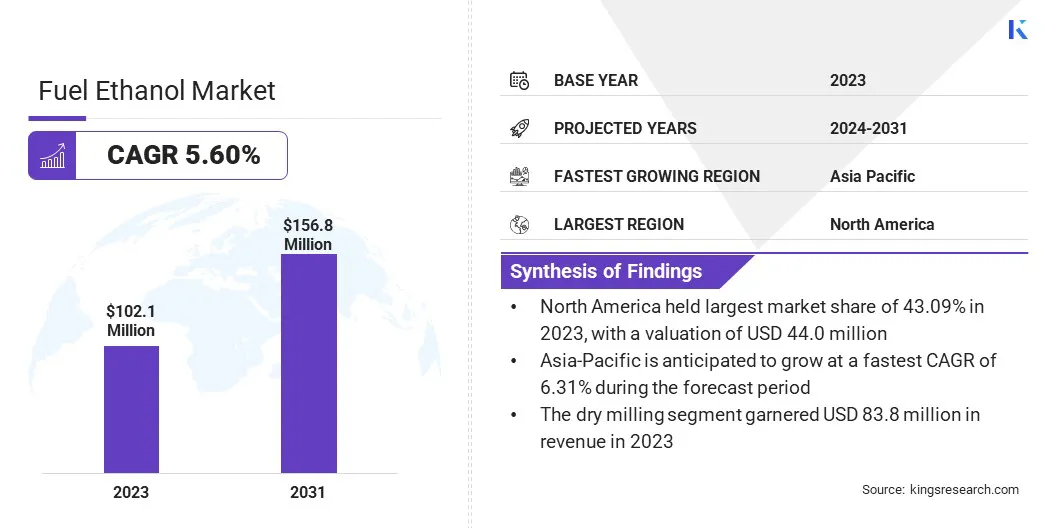

ページ: 210 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、内燃機関用の再生可能エネルギー源としてのエタノールの生産、流通、利用が含まれます。

エタノールは主にトウモロコシ、サトウキビ、その他のバイオマスなどの農業原料に由来し、燃料性能を高め、炭素排出量を削減し、エネルギーの持続可能性を促進するために主にガソリンと混合されます。このレポートは、主要な市場推進要因、主要なトレンド、規制の枠組み、業界の成長に影響を与える競争環境に焦点を当てています。

世界の燃料用エタノール市場規模は、2023年に1億210万米ドルと評価され、2024年の1億710万米ドルから2031年までに1億5680万米ドルに成長すると予測されており、予測期間中に5.60%のCAGRを示します。。

この成長は主に、再生可能エネルギーを促進する政府の支援政策、環境意識の高まり、厳しい排出規制の実施によるものです。

燃料エタノール産業で事業を展開している主要企業は、デュポン、三菱インターナショナル株式会社、ADM、Absolute Energy, L.L.C.、カーギル、ヴァレロ、アルト・イングリッシュメント社、クロップエナジー社、ジ・アンダーソンズ社、BP p.l.c.、フューチャーフューエル社、シュリー・レヌカ・シュガーズ社、バルランプール・チニ・ミルズ社、プラジ・インダストリーズ社、ドゥワリケシュ・シュガー・インダストリーズ社です。

さらに、バイオ燃料生産技術の継続的な進歩に加え、運輸部門におけるよりクリーンに燃焼する燃料に対する需要の高まりが、市場の拡大を促進すると予想されます。特に先進国と新興国の両方でエネルギーの多様化と持続可能性が世界的に重視されていることが、この成長にさらに貢献しています。

市場の推進力

よりクリーンな輸送用燃料に対する需要の高まり

よりクリーンな輸送燃料に対する需要の高まりが市場の成長を推進しています。運輸部門は世界の温室効果ガス排出の主な原因となっており、環境問題に対処し、気候目標を達成するために低排出燃料の代替品の必要性が強調されています。

エタノール混合燃料は、既存の車両エンジンに大幅な改造を必要とせずに、有害な排気ガスの排出を大幅に削減するため、実用的で即時的な解決策を提供します。互換性があり、二酸化炭素排出量が低いため、消費者と政策立案者の両方にとって魅力的な選択肢となっています。

規制の圧力が強まり、環境の持続可能性に対する国民の意識が高まるにつれ、よりクリーンな輸送用燃料としてのエタノールの採用は世界中で増え続けています。

市場の課題

インフラストラクチャの制限

燃料エタノール市場は、インフラの制限により大きな課題に直面しています。エタノール混合燃料の広範な使用は、従来のガソリンとは異なるエタノールの化学的特性を処理するために特別に設計された保管、輸送、分配システムを含む専用のサプライチェーンに依存しています。

しかし、多くの地域、特に発展途上国では、大規模なエタノールの効率的な流通と混合をサポートするために必要なインフラが不足しています。その結果、物流のボトルネック、運営コストの増加、小売店での燃料入手の制限が生じます。

さらに、既存の石油インフラの改修は技術的に複雑で法外な費用がかかることが多く、再生可能燃料の需要が高まる中、市場の拡大がさらに制限されます。

この課題は、燃料インフラへの官民投資、エタノール互換システムに対する政策的奨励、サプライチェーン運営を合理化するための高度な物流技術の統合を通じて対処できます。

政府、エネルギー会社、テクノロジープロバイダーが協力して取り組むことで、インフラ開発を加速できます。さらに、地域的なパイロット プログラムと段階的な実施戦略は、拡張可能で費用対効果の高いエタノール流通ネットワークの構築に役立ちます。

市場動向

バイオ燃料技術の進歩

バイオ燃料技術の進歩は市場の主要なトレンドとして浮上しており、バイオテクノロジー、工学、農業科学にわたるイノベーションによりエタノール生産方法が強化されています。この融合は、農業残渣、藻類、廃棄物などの非食品原料を利用する第 2 世代および第 3 世代のバイオ燃料など、より効率的なプロセスにつながります。

これらの技術により、エタノール収量が増加し、従来のバイオ燃料生産に伴う環境への影響が軽減されます。研究者らは、さまざまな分野の専門知識を統合することで、資源の使用と温室効果ガスの排出を最小限に抑えながらバイオ燃料産業の成長をサポートする、より持続可能で費用対効果の高いエタノール生産方法を開発し、エタノールを将来のより実行可能で環境に優しいエネルギー源にすることに取り組んでいます。

|

セグメンテーション |

詳細 |

|

原料源別 |

砂糖系、でんぷん系、セルロース系 |

|

燃料ブレンド別 |

E5~E10、E15~E25、E85、その他ブレンド |

|

製造工程別 |

乾式粉砕、湿式粉砕 |

|

最終用途産業別 |

自動車、発電、航空、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の燃料エタノール市場シェアは、2023 年に約 43.09% となり、評価額は 4,400 万米ドルになりました。この優位性は、確立された農業基盤、バイオ燃料に対する政府の強力な支援、エタノールの生産と流通のための大規模なインフラによって促進されています。

特に米国は、豊富な原料、再生可能燃料基準などの有利な政策、バイオ燃料生産の技術進歩の組み合わせの恩恵を受けて、エタノール生産に多額の投資を行ってきました。さらに、よりクリーンな輸送用燃料に対する強い需要と自動車部門の成長が、この優位性にさらに貢献しています。

アジア太平洋地域の燃料エタノール産業は、予測期間中に 6.31% の CAGR で成長すると推定されています。この急速な拡大は主に、再生可能エネルギーに対する政府の支援の増加と、環境の持続可能性に対する懸念の高まりによって促進されています。よりクリーンに燃焼する燃料に対する需要の高まりと、主要国における厳格な排ガス規制がこの成長をさらに加速させています。

さらに、輸入化石燃料への依存を減らし、エネルギー安全保障を強化するアジア太平洋地域の取り組みにより、バイオ燃料生産への投資が促進されています。インド、中国、日本などの国々は、国内需要と世界的な持続可能性目標を満たすためにエタノール生産を拡大し、それをエネルギーミックスに組み込んでおり、その結果、地域市場の成長が加速しています。

燃料用エタノール市場で事業を展開する企業は、持続可能性の目標に沿って生産効率を高め、非食品ベースのバイオマスや廃棄物などの新しい原料を探索するための研究開発に積極的に投資しています。また、セルロース系エタノールなどの高度なエタノール生産技術の開発にも注力し、収量を向上させ環境への影響を軽減しています。

企業は生産能力を強化し、厳しい規制枠組みの順守を確保し、エタノール混合燃料の流通をサポートするインフラをアップグレードしています。企業が持続可能な燃料ソリューションで増大する需要に応え、コストを削減し、新興市場に拡大することを目指す中、戦略的提携、技術革新、新しい生産プロセスの導入は引き続き重要な戦略となります。

最近の動向 (M&A/パートナーシップ/契約/新製品発売)

よくある質問