燃料電池自動車市場

燃料電池自動車市場規模、シェア、成長および産業分析、範囲別(0〜250マイル、251〜500マイル、500マイル以上)、車両別(乗用車、小型商用車、大型商用車)、および地域分析、 2024-2031

ページ: 130 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 130 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

市場とは、燃料電池を搭載した車両の開発と生産を指します。 燃料電池車 (FCV) は、水素燃料電池を使用して電気を生成し、電気モーターを駆動します。

バッテリーに電気を蓄えるバッテリー電気自動車(BEV)とは対照的に、FCVは、燃料タンクからの水素と空気からの酸素を組み合わせて、移動中に自家発電します。レポートは、主要な推進要因、新たなトレンド、予測期間中に市場に影響を与えると予想される競争環境の包括的な分析を提供します。

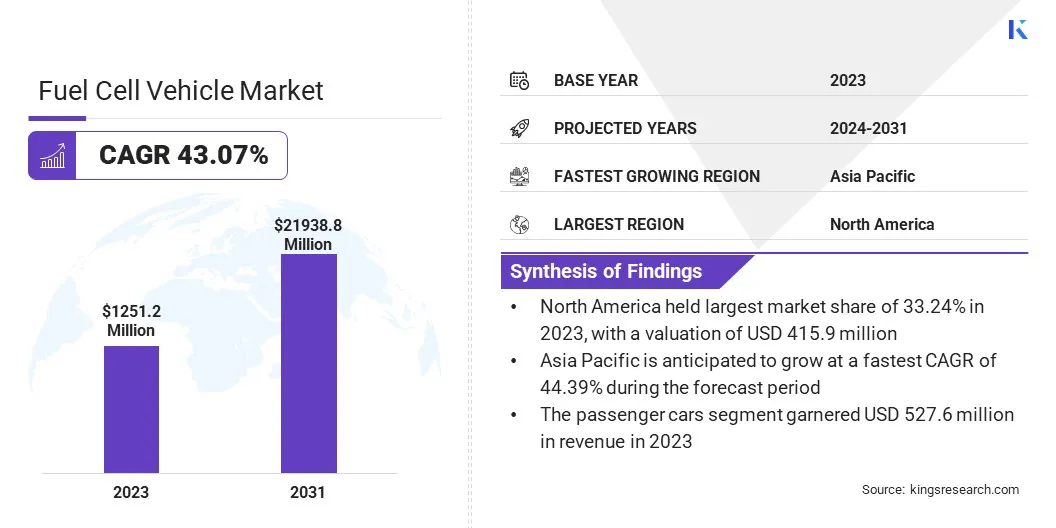

世界の燃料電池車市場規模は、2023年に12億5,120万米ドルと評価され、2024年には1億7,884万米ドルとなり、2031年までに21億9,388万米ドルに達すると推定され、2024年から2031年まで43.07%のCAGRで成長します。。

水素燃料トラックは長距離輸送、高速給油、低排出ガスを実現し、過酷な作業に最適であるため、長距離輸送の脱炭素化が市場の主要な推進力となっています。

燃料電池自動車業界で活動する主要企業は、メルセデス・ベンツ・グループ、ホンダ自動車株式会社、ニコラ・コーポレーション、トヨタ自動車株式会社、ヒュンダイ・モーター・カンパニー、バラード・パワー・システムズ、AB ボルボ、ゼネラル・モーターズ、BMW AG、RIVERSIMPLE、タタ・モーターズ・リミテッド、ステランティス NV、シンビオ、ハイゾン、およびハイペリオン・モーターズです。

環境規制の強化、水素技術の進歩、政府の支援政策が市場の拡大を推進しています。インフラストラクチャと生産規模が向上するにつれて、FCV は、特に長距離および重量物用途において、持続可能なモビリティのための実行可能なソリューションとして浮上しています。

市場の推進力

「長距離輸送の脱炭素化」

長距離および重量物輸送の脱炭素化の推進は、燃料電池車市場の重要な成長原動力です。従来のバッテリー式電気自動車は航続距離や充電時間に制限があることが多く、長距離物流にはあまり実用的ではありません。

対照的に、燃料電池車は、航続距離の延長、迅速な燃料補給、高負荷時の強力なパフォーマンスを提供します。これらの利点により、水素ソリューションは、運用効率を損なうことなく厳しい排出目標を達成することを目指す車両運行会社や物流会社にとって理想的なものとなります。

市場の課題

「一般の認識と受け入れ」

一般の人々の認識と受け入れは、燃料電池車市場にとって大きな課題となっています。多くの消費者や車両運営者は依然として水素技術に馴染みがなく、導入をためらっています。水素の安全性、信頼性、技術の長期的な存続可能性についての懸念は一般的です。

これを克服するには、教育キャンペーン、デモンストレーション、テクノロジーの利点と安全対策についての透明性のあるコミュニケーションが不可欠です。パイロット プログラム、実際の事例研究、政府の奨励金を通じて認知度を高めることは、信頼を築き、より広く受け入れられるようにするのに役立ちます。

市場動向

「自動車メーカーのこだわり」

自動車メーカーの持続可能性への取り組みは、燃料電池車市場における顕著な傾向として浮上しています。大手自動車メーカーは、世界的な排出基準の強化と長期的な気候変動目標に対応して、燃料電池電気自動車(FCEV)を含むポートフォリオを積極的に拡大しています。

企業は研究開発、試験プログラム、パートナーシップに多額の投資を行って進歩を目指しています。燃料電池技術そしてインフラ。この戦略的転換は、特にバッテリーソリューションが実用的ではない商業用途や長距離用途において、ゼロエミッション輸送の達成における水素の役割に対する認識の高まりを反映している。

|

セグメンテーション |

詳細 |

|

範囲別 |

0~250マイル、251~500マイル、500マイル以上 |

|

車両別 |

乗用車、小型商用車、大型商用車 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の燃料電池車市場シェアは、2023年の世界市場で約33.24%となり、評価額は4億1,590万米ドルとなった。このリーダーシップは、クリーン エネルギー輸送を促進するインセンティブ、インフラ投資、排出規制を通じた政府の強力な支援によるものです。

主要な業界プレーヤーの存在、水素生産の進歩、ゼロエミッション車の導入の増加により、地域の成長がさらに促進されます。さらに、旅客部門および商業部門における持続可能なモビリティ ソリューションに対する需要の高まりが、北米市場の成長を推進しています。

アジア太平洋地域の燃料電池自動車産業は、予測期間中に 44.39% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。アジア太平洋地域は、政府の強力な支援、水素インフラへの投資の増加、環境への懸念の高まりにより、燃料電池車の最も急速に成長する市場として浮上しつつあります。

急速な都市化と、クリーンなモビリティ ソリューションに対する需要の高まりにより、この地域では代替燃料技術の導入が加速しています。政府 この地域では、水素の生産と流通を促進する政策を積極的に実施し、燃料電池車の導入を拡大するために官民パートナーシップを強化しています。このエコシステムは、アジア太平洋地域の市場の成長を推進しています。

燃料電池自動車業界の企業は、効率の向上、コストの削減、製品提供の拡大を目的として、燃料電池技術の進歩に注力しています。自動車メーカーは、燃料電池システムの性能と拡張性を向上させるために研究開発に多額の投資を行っています。

さらに、市場関係者は政府や業界関係者と協力して水素給油ステーションに必要なインフラを構築し、燃料電池電気自動車(FCEV)の幅広い普及を可能にしています。

最近の開発 (テストと開発)

よくある質問