煙道ガス脱硫市場

煙道脱硫市場の規模、シェア、成長および産業分析、製品(ウェットFGDシステム、乾燥/半乾燥FGDシステム)、設置(新しいシステム、コンポーネント、修理、消耗品)、用途(発電所、化学物質、セメント、金属加工、鉱業など)、および地域分析 2025-2032

ページ: 160 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 160 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、主に石炭火力発電所や重産業で、工業用排出物から二酸化硫黄(SO₂)を除去するために使用される技術とシステムが含まれます。これらのシステムは、大気汚染を減らし、酸性雨を防ぎ、規制のコンプライアンスと持続可能な運用をサポートします。このレポートは、市場の成長の主な要因と、新たな傾向と進化する規制の枠組みの詳細な分析とともに、業界の軌跡を形成します。

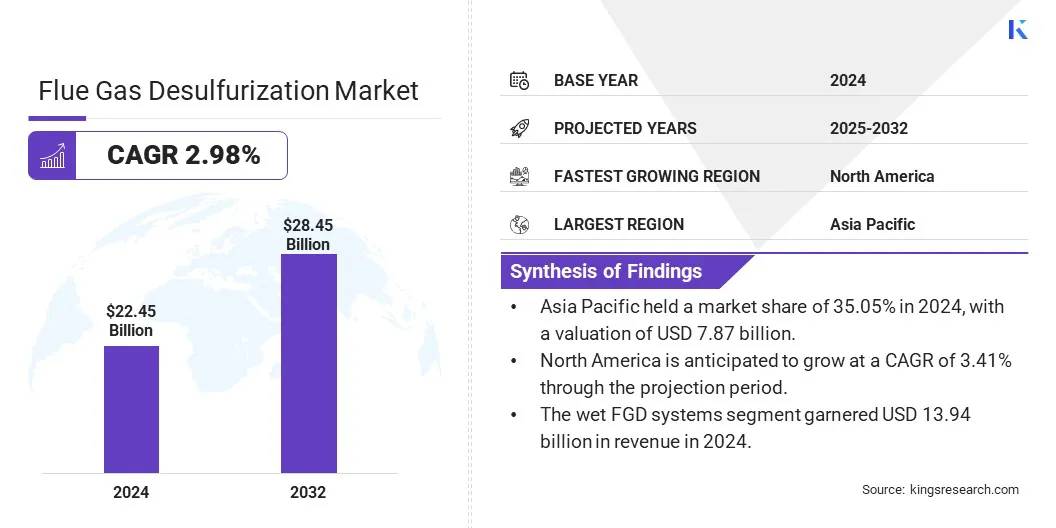

世界の煙道ガス脱硫市場の規模は、2024年に2245億米ドルと評価され、2025年の2,309億米ドルから2032年までに2845億米ドルに成長すると予測されており、予測期間中は2.98%のCAGRを示しています。

この成長は、規制上の支援、金融インセンティブ、およびより厳格な規範によって推進され、熱植物やセメント産業での採用を促進します。ウェットライムストーンスクラバーを使用すると、これらのセクターは、輸入依存を削減しながら、排出目標と持続可能性の目標を達成できます。

煙道ガス脱硫業界で事業を展開している大手企業は、三菱重機、Ltd。、Ge vernova、Andritz、Babcock&Wilcox Enterprises、Inc.、Rafako S.A.、Met、Thermax Limited、Ducon、Chiyoda Corporation、Valmet、Kawasaki Heavys、Ltd. Gmbh、およびCarmeuse Americas。

市場は、発展途上国における石炭火力発電への依存度が高まっているため、強力な成長を目撃しています。石炭は主要なエネルギー源であり、特に急速に工業化された国々では、二酸化硫黄排出量の関連する上昇により、効果的な排出制御技術の必要性が促されました。

コンプライアンス率の低下と環境への懸念の高まりにより、政府はより厳しい規制を実施し、FGDシステムの大気汚染を軽減し、持続可能性の目標を達成するための需要を高めています。

重要なハイライト:

重要なハイライト:マーケットドライバー

公害防止技術に対する政府の支援とインセンティブ

煙道ガス脱硫市場の拡大は、公害防止技術に対する強力な政府の支援と金銭的インセンティブによって促進されています。義務的なSO₂排出基準と非遵守に対する罰則により、当局は規制の締め切りと国内製造の支援を通じてFGDの採用を促進しています。

これらの政策措置は、需要の依存を削減し、熱発電所の設置を加速し、排出目標を効率的かつ迅速に満たすための圧力の高まりの中で市場成長のための好ましい環境を作り出しています。

市場の課題

発電所におけるFGDシステム運用の高エネルギー消費

煙道ガス脱硫(FGD)システムの高エネルギー消費は、特に運用効率が重要な石炭火力発電所で大きな課題をもたらします。 FGDユニットは、ポンプ、ファン、およびその他のコンポーネントを操作するためにかなりの電力を必要とし、全体的な補助電力負荷を増加させます。これにより、純出力が削減され、運用コストが引き上げられ、それによって経済的パフォーマンスに影響を与えます。

追加のエネルギー需要はまた、古い電力インフラストラクチャに負担をかけ、改造の取り組みを複雑にします。この課題に対処するために、企業は低エネルギーのFGD設計を開発し、システム構成を最適化し、効率を向上させるためのスマート監視技術を統合しています。また、エネルギー消費を削減するためにハイブリッドシステムを探索している人もいます。

市場動向

セメント産業での急増

煙道脱硫化市場は、排出規制が拡大するにつれて、セメント産業の採用の増加に向けて顕著な傾向を目の当たりにしています発電。生産中に重要な硫黄酸化物を放出するセメント植物は、FGDシステムを統合して、環境規範の締め付けを満たしています。

石膏副産物を備えたウェット石灰岩のスクラバーの使用は、産業の持続可能性の目標と一致しています。この傾向は、特にセメントなどの高排出産業において、大気汚染を削減し、国家排出基準に準拠するためのFGD技術のより広範な横断的摂取を反映しています。

|

セグメンテーション |

詳細 |

|

製品によって |

ウェットFGDシステム、ドライ/セミドライFGDシステム |

|

インストールによって |

新しいシステム、コンポーネント、修理、および消耗品 |

|

アプリケーションによって |

発電所、化学物質、セメント、金属加工と鉱業、製造、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

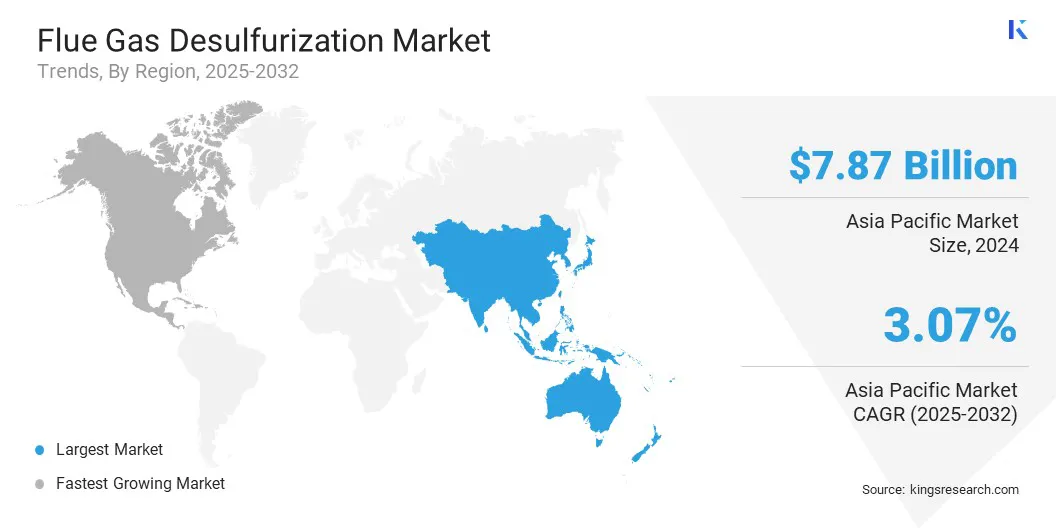

アジア太平洋地域の煙道ガス脱硫市場シェアは、2024年に約35.05%であり、787億米ドルと評価されていました。この支配は、地域の石炭火力発電と大気汚染に関する厳格な政府規制への高い依存を強化しています。

中国やインドなどの国々は、熱心な排出管理の義務を実施し、熱発電所のFGD設置を加速しています。さらに、急速な工業化と都市化によりエネルギー需要が増加し、汚染防止技術の必要性が強調されています。これらの要因は、アジア太平洋地域をFGDシステムの展開の主要地域として位置付けています。

北米の煙道ガス脱硫業界は、予測期間にわたって3.41%のCAGRで成長すると推定されています。この急速な成長は、クリーンエネルギー技術への投資の増加と、老化した石炭火力発電インフラストラクチャの近代化によって促進されます。

この地域は、運用効率を高め、メンテナンスコストを削減するために、高度なFGDシステムの採用の増加を目撃しています。さらに、環境の健康への影響に対する一般の認識の高まりにより、公益事業と産業が排出制御に優先順位を付けることが促され、電力および産業部門全体で効率的で信頼できるFGDソリューションの需要が促進されます。

煙道ガス脱硫業界の主要なプレーヤーは、市場の地位を強化するために戦略的イニシアチブを積極的に実施しています。企業は、地理的な存在と技術的強さを拡大するために、合併と買収に従事しています。

また、提供を多様化し、さまざまな顧客のニーズに対応するための新製品を発売しています。さらに、生産能力を高めるために、パートナーシップと合弁事業が形成されています。これらの競争力のある動きは、スケーリング作業と排出コントロールの長期的な成長を維持するための動的な市場環境を強調しています。

よくある質問