市場の定義

市場には、高速データ送信に使用される光ファイバー技術の開発、生産、および適用が含まれます。この市場には、さまざまなセクターで高速で高帯域幅通信を可能にする光ファイバーケーブル、コネクタ、トランシーバー、および設置ソリューションなど、幅広い製品とサービスが含まれています。

このレポートでは、市場開発の主要な推進力を調査し、詳細な地域分析と、将来の機会を形成する競争の景観の包括的な概要を提供します。

光ファイバー市場概要

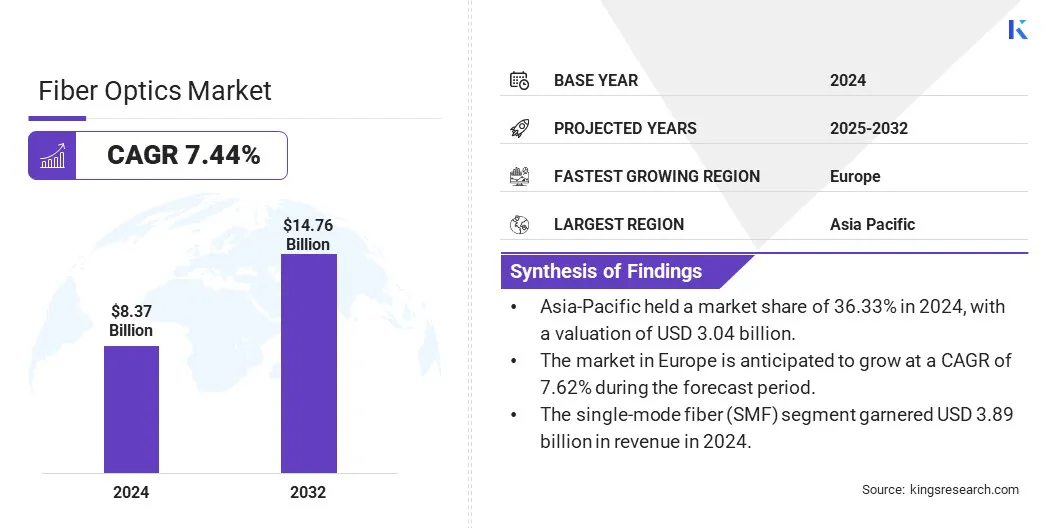

世界の光ファイバー市場規模は2024年に83億7000万米ドルと評価され、2025年の89億9,000万米ドルから2032年までに147億6,000万米ドルに成長すると予測されており、予測期間中は7.44%のCAGRを示しています。

この成長は、電気通信、データセンター、ヘルスケア、産業自動化などの多様な最終用途セクターにわたる高速通信ネットワークの展開の増加に起因しています。クラウドコンピューティング、ビデオストリーミング、およびIoTアプリケーションをサポートするための信頼できる高帯域幅接続の需要の増加により、光ファイバーソリューションの採用が促進されています。

光ファイバー産業で事業を展開する大企業は、STL Tech、Optical Cable Corporation、Corning Incorporated、Sumitomo Electric Industries、Ltd.、Ofs Fitel、LLC、TE Connectivity、Prysmian S.P.A、Commscope、AFL、Coherent Corp、Birla Furukawa Fiber Private、Nexable Crabable cimable crabable lt、fujikure lt. Inc.

5Gインフラストラクチャ、スマートシティ開発、デジタルトランスフォーメーションのイニシアチブに重点が置かれ、光ファイバーケーブルの設計と送信効率の進歩がさらに市場の成長を促進しています。

さらに、光学コンポーネント、費用対効果の高い製造、および強化された信号の整合性と、防衛システム、リモートセンシング、インテリジェントな輸送ネットワークの拡張アプリケーションと組み合わせて、市場の発展を促進しています。

2025年2月、スウェーデンの光ファイバーソリューションプロバイダーであるヘキサトロニクスグループは、米国で繊維光学ケーブルの製造を開始する計画を発表しました。

重要なハイライト

光ファイバー業界の規模は、2024年に83億7000万米ドルと評価されました。 市場は、2025年から2032年にかけて7.44%のCAGRで成長すると予測されています。 アジア太平洋地域は、2024年に36.33%の市場シェアを保持し、30億4,000万米ドルの評価を受けています。 シングルモードファイバー(SMF)セグメントは、2024年に389億米ドルの収益を集めました。 空中セグメントは、2032年までに679億米ドルに達すると予想されます。 通信セグメントは、予測期間中に7.86%の最速のCAGRを目撃すると予想されています ヨーロッパの市場は、予測期間中に7.62%のCAGRで成長すると予想されています。

マーケットドライバー

5Gネットワークの急速な成長と展開

市場は、世界中の5Gネットワークの急速な成長と展開によって推進されています。より速いデータ速度とレイテンシの低下の需要が強化されるにつれて、通信事業者はネットワークインフラストラクチャを積極的に拡大して、次世代の接続性をサポートしています。

この拡張には、5Gセルタワー、小さなセル、データセンターを接続するための広範な光ファイバーケーブルが必要であり、5Gパフォーマンスに不可欠な大容量と信頼性の高いデータ送信を可能にします。これは、拡張現実(AR)、自動運転車、スマートシティアプリケーションなどの新興技術の採用の増加によってさらにサポートされており、そのすべてが光ファイバー光学によって提供される堅牢な通信機能に依存しています。

シームレスで高速のワイヤレス通信の必要性の高まりは、ネットワークプロバイダーと政府が光ファイバーインフラストラクチャに多額の投資を行うようになっているため、グローバル光ファイバー市場の成長を促進します。

2024年5月、Reichle&De-Massari AG(R&M)は、インドのベンガルールに最大の製造工場を開設し、データセンターとFTTXアプリケーションの光ファイバーソリューションに焦点を当てました。スイスの正確さ、信頼性、持続可能性に関する有名な基準に従って建設されたこのプラントは、インドとアジア太平洋地域のブロードバンド、5G、およびデータセンターインフラストラクチャの需要の増加を満たすことを目指しています。

市場の課題

繊維の脆弱性に関連する技術的な問題

光ファイバーの固有の脆弱性は、特に電気通信、データセンター、産業用途における光ファイバーネットワークの展開とメンテナンスに大きな課題をもたらします。光ファイバーケーブルは、曲げ、ストレッチ、および物理的ストレスに非常に敏感であり、信号減衰または完全な故障を引き起こす可能性があります。

温度の変動、振動、偶発的な影響などの環境要因により、損傷のリスクがさらに高まり、ネットワークの信頼性が低下し、メンテナンスコストが増加します。

これらの課題を克服するために、メーカーは、耐久性と身体的ストレスに対する保護を提供する、曲がりくねった繊維と装甲ケーブルを開発しています。インストールプロトコルは、処理ダメージを最小限に抑えるための特殊なツールとトレーニングで強化されています。

さらに、継続的な監視および予測メンテナンステクノロジーは、障害を早期に検出し、迅速な修理を確保し、ネットワークのダウンタイムを削減するのに役立ちます。これらの革新は、光ファイバーインフラストラクチャの回復力と寿命を集合的に改善します。

市場動向

光ファイバー技術の進歩

光ファイバーテクノロジーの進歩は、ネットワークのパフォーマンス、柔軟性、アプリケーションの範囲を強化することにより、光ファイバー市場を大幅に変換しています。最新の光ファイバーには、超低損失繊維、曲がりくねることのない設計、および改善された光アンプが組み込まれています。

これらの技術的ブレークスルーにより、困難なインストール環境であっても、より高い帯域幅とより信頼性の高い接続性が可能になり、電気通信からデータセンターや産業自動化に至るまでのアプリケーションに最適です。高度なネットワークプロトコルとの統合の改善とエッジコンピューティングは、遅延と消費電力を削減し、リアルタイムの通信需要をサポートすることにより、データ処理をさらに最適化します。

さらに、光ファイバーコンポーネントの小型化と耐久性の向上により、コンパクトで複雑なインフラストラクチャでの展開が容易になり、スマートシティ、5Gネットワーク、IoTエコシステムでの使用が拡大しています。

2025年2月、OFSは、さまざまなネットワークアプリケーションの効率、柔軟性、パフォーマンスを向上させるために設計された最先端の光ファイバーケーブルであるCrocedoll DC TL Rollableリボン(RR)ケーブルを発表しました。ロール可能なリボンテクノロジーとジェルフリーのライザー定格のデザインにより、ケーブルは、スプライシングを必要とせずに、屋内と屋外の環境間の高密度設置とスムーズな移行を可能にします。

光ファイバー市場レポートスナップショット

セグメンテーション

詳細

タイプごとに

シングルモードファイバー(SMF)、マルチモードファイバー(MMF)、プラスチック光ファイバー(POF)

展開により

地下、水中、空中

最終的には業界を使用します

テレコム、石油&ガス、軍事&航空宇宙、BFSIなど

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション

タイプ(シングルモードファイバー(SMF)、マルチモードファイバー(MMF)、およびプラスチック光ファイバー(POF)):他のファイバータイプと比較して長距離伝送能力とより高い帯域幅効率により、2024年にシングルモードファイバー(SMF)セグメントが389億米ドルを獲得しました。 展開(地下、水中、および空中):空中セグメントは、地下および水中の代替品と比較して設置コストが低く、展開が速いため、2024年に市場の45.87%を保有していました。 最終使用業界(テレコム、石油とガス 、軍事&航空宇宙、BFSIなど):高速インターネット、5Gネットワーク拡張、および世界中のデータトラフィックの増加の需要の増加により、通信セグメントは2032年までに576億米ドルに達すると予測されています。

光ファイバー市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋地域光ファイバー市場シェアは、2024年には約36.33%で、30億4,000万米ドルの評価がありました。この支配は、急速な都市化、電気通信インフラストラクチャへの広範な投資、および地域全体の5Gネットワークの加速展開に起因しています。

さらに、都市部と農村部の高速インターネット接続の需要の増加と、スマートシティプロジェクトでのモノのインターネット(IoT)テクノロジーの採用の増大は、この地域の市場の成長を促進しています。デジタルインフラストラクチャの改善を目的とした有利な政府政策は、光ファイバー製造と展開における主要な業界のプレーヤーの存在と相まって、アジア太平洋地域の市場成長をさらに促進しています。

さらに、ネットワークテクノロジーの継続的な進歩と公共部門と民間部門間のコラボレーションの増加により、地域の光ファイバー機能が向上し、それによって市場の成長が加速されます。

2025年3月、インドの出版物情報局(PIB)は、電力伝送で利用された光学式ワイヤ(OPGW)および地下光ファイバー(UGFO)ケーブル内の繊維コアの共有に関する中央電力局(CEA)が発行したガイドラインを発表しました。これらのガイドラインは、18か月の終了通知があれば、スペアファイバーコアの商業リースを許可しながら、電源グリッドの通信ニーズを優先します。さらに、将来の需要を満たすためにファイバー容量が増加したケーブルの設置にアドバイスします。

ヨーロッパの光学産業は、予測期間にわたって7.62%の堅牢なCAGRで大幅な成長を遂げています。この成長は、高速ブロードバンドインフラストラクチャへの投資の増加と、地域全体の繊維(FTTH)および5Gネットワークの加速された展開に起因しています。

この地域の強力な規制フレームワークは、デジタル接続を促進し、インフラストラクチャの近代化を推進し、光ファイバー技術の幅広い展開を促進します。 安全で大容量のコミュニケーションネットワークに対するヘルスケア、防衛、自動車などの産業からの需要の増加も、市場の拡大を促進しています。

さらに、光ファイバーコンポーネントの継続的なイノベーションは、政府機関と民間企業間のコラボレーションとともに、ネットワークのパフォーマンスとスケーラビリティを向上させ、それによってこの地域の市場の成長を推進しています。

2025年4月、 欧州テクノロジー企業ZFは、ProAIシステムに光学マルチギガビットイーサネットを導入し、車両での光ファイバー使用を進めました。 IEEE 802.3CZ-2023標準の下で最大40メートルまでのデータ送信をサポートするこのイノベーションにより、次世代のソフトウェア定義車両のための高速で堅牢な通信が可能になります。

規制枠組み

米国で 、連邦通信委員会(FCC)が市場を規制しています。通信インフラストラクチャの展開を監督し、競争、イノベーション、ブロードバンドの拡大を促進し、ネットワークアクセスと相互運用性の基準を設定することにより、堅牢で競争力のある市場を保証します。欧州連合で 、欧州電子通信コード(EECC)が市場を規制しています。高速ブロードバンドインフラストラクチャへの投資を促進し、ネットワーク展開の許可プロセスを簡素化し、サービスプロバイダー間の公正な競争を確保し、加盟国全体の消費者保護を強化することを目指しています。インドで 、2023年の電気通信法は、光ファイバーネットワークの展開と運用に関するガイドラインを提供することにより、市場を規制しています。インフラストラクチャの共有、権利の承認権をサポートし、全国ブロードバンドミッションを通じてブロードバンドの拡大を促進します。

競争力のある風景

光ファイバーの光学業界は、裕福なグローバル企業と革新的な地域企業の多様な組み合わせが特徴であり、それぞれが技術革新、地理的拡大、戦略的パートナーシップを通じて製品ポートフォリオと市場のリーチを拡大することに焦点を当てています。

大手企業は、曲がりくねった繊維や統合フォトニクスなどの次世代技術の進歩に重点を置いて、光ファイバーのパフォーマンス、耐久性、および費用効率を高めるために研究開発に多額の投資を行っています。また、電気通信、ヘルスケア、産業部門全体の需要の増加を満たすために、スケーラブルでカスタマイズされたソリューションを開発しています。

さらに、企業は、ネットワークインフラストラクチャ、データセンター、政府機関の主要な利害関係者との提携を形成し、より広範なアプリケーションにわたって光ファイバーテクノロジーの展開を加速しています。

2025年4月、Nortech Systemsは、非磁気拡張ビーム光ファイバーケーブルテクノロジーの特許を取得しました。アルミニウムやチタンなどの非磁性材料から構築されたこれらのケーブルは、100,000を超える交配サイクルを備えた並外れた耐久性を提供し、MRIシステムなどの磁気環境で信頼できる動作を維持します。この進歩は、で使用するために設計されています医療イメージング 、航空宇宙、防衛、および産業部門、ケーブルの寿命を改善し、メンテナンス要件を最小限に抑えます。 2023年5月、エアウォーターインクは、キーオ大学と協力して、段階的インデックスプラスチック光ファイバーテクノロジーを使用して、世界初の針サイズの使い捨て内視鏡を作成しました。 0.1〜0.5 mmのレンズチップを特徴とするこの低侵襲装置は、局所麻酔下で外来患者の関節検査を可能にし、手頃で衛生的なオプションを提供します。

光ファイバー市場の主要企業のリスト:

STL Tech 光ケーブルコーポレーション Corning Incorporated Sumitomo Electric Industries、Ltd。 Ofs Fitel、LLC TE接続 Prysmian S.P.A CommScope AFL Coherent Corp Birla Furukawa Fiber Optics Private Limited モレックス Fujikura Ltd. ネクサン Proterial Cable America、Inc。

最近の開発(M&A/パートナーシップ/契約/製品の発売)

2025年3月 、Prysmian Groupは、米国を拠点とするRelativity Networksと提携して、データセンター向けの次世代中間コアファイバーケーブルを共有しました。このテクノロジーにより、データは従来のケーブルよりもほぼ50%高速かつ遠く移動できるようになり、遅延が軽減されます。このコラボレーションは、AI駆動型アプリケーションでの高速データ送信の需要の増加を満たすことを目的としています。2024年11月 、オークヒルキャピタルが所有するオムニ繊維とライトファイバーは、サービスの行き届いていない地域での繊維(FTTH)の拡張をスピードアップする合併を発表しました。合併の目的は、2025年までに最大10 Gbpsの速度にアクセスすることが期待される、照明繊維の顧客とともに、効率と顧客サービスを改善することを目的としています。2024年7月 、Deutsche Telekom AGとO-Telefónicaは協力を拡大し、O₂が最大1 Gbpsの速度でDeutsche Telekomの光ファイバー接続を提供できるようにしました。このパートナーシップは、2030年までに2,500万世帯に到達することを目指しているため、より広範なブロードバンドアクセスをサポートしています。2024年3月 AFLは、日本のFujikura Ltd.の子会社であり、米国サウスカロライナ州ダンカンに光ファイバーケーブル製造を拡大するための5,000万米ドルの投資を発表しました。2023年11月 、Prysmian Groupは、2024年初頭にリリースされた北米の16ファイバーシングルモードおよびマルチモードFlexRibbon 2.0 mmケーブルを展開する計画を導入しました。これらのケーブルは最大1.6 Tbpsの速度に対応し、Ultra-Compactコネクタと互換性があり、AIに浸透したインフラクチュアのニーズに対応します。2023年3月 、Commscopeは、サービスの行き届いていないコミュニティでのブロードバンドの展開を加速することを目指して、米国の光ファイバーケーブル生産を拡大するための4700万米ドルの投資を発表しました。ノースカロライナ州の新しい生産ラインは、農村部の展開用に設計された、より小さく、軽量で費用対効果の高いヘリアルクケーブルを製造します。このイニシアチブは、国内の製造とブロードバンドアクセスを強化するための米国政府のポリシーと一致しています。 よくある質問

予測期間中に光ファイバー市場に期待されるCAGRは何ですか?

予測期間に市場で最も急速に成長している地域はどれですか?

2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?