エポキシ樹脂市場

エポキシ樹脂の市場規模、シェア、成長、産業分析、タイプ別(ビスフェノールAベース、ノボラック樹脂、グリシジルアミン、脂肪族、シクロアリファチティック、ビスフェノールFベース、水borneなど)、エンド使用業界(自動車、航空宇宙、電子機器、海洋/風力発電、医療、包装) 2024-2031

ページ: 180 | 基準年: 2023 | リリース: 2024年12月 | 著者: Siddhi J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 180 | 基準年: 2023 | リリース: 2024年12月 | 著者: Siddhi J. | 最終更新: 2026年2月

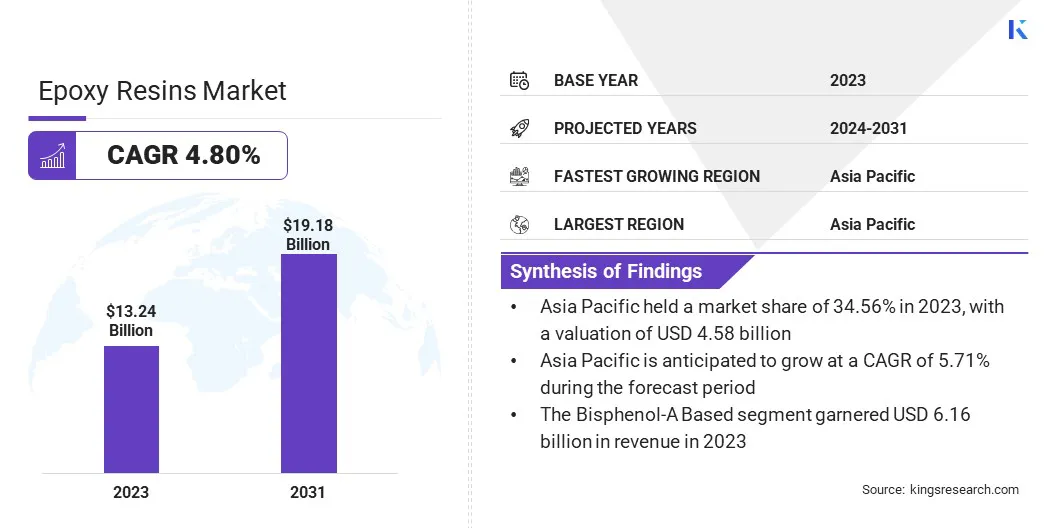

世界のエポキシ樹脂の市場規模は2023年に1324億米ドルと記録されました。これは、2024年に1381億米ドルと評価され、2031年までに1918億米ドルに達し、2024年から2031年まで4.80%のCAGRで成長しています。

エポキシ樹脂の成長は、耐久性、強い接着、過酷な状態に対する抵抗、汎用性により、建設、自動車、航空宇宙、電子産業の需要の増加によって促進されます。仕事の範囲では、レポートには、3M、Aditya Birla Group、Chang Chun Group、Huntsman International LLC、Kukdo Chemical Co Ltd、DIC Corporation、Sika AG、Atul Ltd、Dow、Olin Corporationなどの企業が提供する製品が含まれています。

エポキシ樹脂は、さまざまな最終用途で重要な役割を果たし、耐久性、強い接着、熱、化学物質、水分に対する耐性を提供します。それらは、コーティング、接着剤、複合材料の形で建設、自動車、航空宇宙、海洋、医療、および電子機器のアプリケーションで広く使用されています。

彼らの市場は、材料の定式化の革新と、高性能で持続可能なソリューションに対する需要の増加によって推進されています。製造プロセスの進歩により、より環境にやさしい樹脂の開発が可能になり、グローバルな持続可能性の傾向を支持します。産業が進化するにつれて、エポキシ樹脂は耐久性のある信頼できる材料の必要性を満たし続けています。

エポキシ樹脂は、エポキシド化合物を硬化剤と組み合わせることによって作成された強力で耐久性のある材料のクラスに属し、固体の粘着性物質になります。建物および建設業界では、これらの樹脂は、摩耗、水分、化学物質に対する並外れた強度、接着、抵抗性で知られています。業界自体は、急速な都市化とインフラストラクチャの開発に支えられた大幅な成長を経験しています。

建設プロジェクトがより複雑になるにつれて、エポキシ樹脂のような高性能材料の需要は勢いを増すと予想されます。これらの樹脂は、コンクリート、金属、木材の結合に使用されます。表面の耐久性を高めることができ、効果的なシーラントと修理システムです。これはすべて、エポキシ樹脂市場の拡大に貢献することが期待されています。

持続可能で長期にわたるソリューションに焦点を当てた建設活動の増加は、予測期間にわたってエポキシ樹脂の採用の増加につながると予想されます。

エポキシ樹脂市場は、建設、自動車、電子機器のセグメントの継続的な成長を遂げています。メーカーは、主に、化石ベースのエポキシから廃液や植物油を使用して、バイオベースの代替品に移行することにより、持続可能性に焦点を当てています。

この移行は、環境への影響を軽減するだけでなく、環境に優しい製品を採用する世界的な傾向を促進します。さまざまな企業がR&Dに投資して、定式化を改善し、パフォーマンスを向上させ、エポキシ樹脂の応用を拡大しています。

企業は現在、戦略的パートナーシップと買収を使用して、市場の地位を強化し、新しい地域市場を活用し、競争力を確保しています。

樹脂製剤と製造プロセスの進歩により、この製品のパフォーマンスが大幅に向上したため、技術革新はエポキシ樹脂市場の成長を促進する主要な要因です。これらの革新により、エポキシ樹脂の強度、耐久性、耐性が向上し、自動車、航空宇宙、建設のより厳しいアプリケーションに最適です。

生産方法の改善により、コストが削減され、エポキシ樹脂がより手頃な価格でアクセスしやすくなり、幅広い産業にアクセスしやすくなりました。さらに、バイオベースおよび再生可能エポキシ樹脂に焦点を当てることも、もう1つの主要な成長因子です。産業がより持続可能な慣行に移行するにつれて、再生可能資源から作られたエポキシ樹脂の需要はペースを上げています。

植物油などの天然素材に由来するバイオベースの樹脂は、従来の石油ベースの樹脂と比較して、生産の環境への影響を減らすのに役立ちます。このシフトは、消費者の需要と規制上の圧力によって駆動される、持続可能性に重点を置いていることと一致しています。

その結果、バイオベースのエポキシ樹脂は、持続可能性の目標を達成したい企業にとって好ましい選択肢になりつつありながら、さまざまな産業用アプリケーションでの新規および改善されたエポキシソリューションの耐久性とパフォーマンスの恩恵を受けています。

エポキシ樹脂市場は、物流の問題や熟練労働力の不足により、サプライチェーンの混乱など、いくつかの課題に直面しています。この点で、堅牢なサプライチェーンネットワークを構築することで、よりスムーズな操作を確保し、遅延を削減し、信頼性を向上させることができます。さらに、時代遅れのテクノロジーは生産コストを引き上げることができます。

これに対処するには、労働力のトレーニングとスキル開発に投資するだけでなく、製造効率を高めるためのテクノロジーの定期的なアップグレードが必要です。これらの戦略を採用することにより、メーカーはコストを削減し、運用を合理化し、急速に進化する市場で競争力を維持し、最終的に市場での地位を強化することができます。

エポキシ樹脂市場は現在、持続可能性と環境に優しいソリューションに焦点を当てているため、変革を遂げています。従来のエポキシ樹脂には、生分解性がなく、リサイクルが困難なため、環境の欠点があります。環境への懸念の高まりに対応して、市場は、カシューナッツシェル、天然油、植物油、および大豆タンパク質。

これらの環境に優しい代替品は、建設、自動車、航空宇宙産業全体でますます人気が高まっており、パフォーマンスを損なうことなく環境への影響を低下させています。このシフトは、企業が環境に優しい材料の需要の高まりに満ちていると同時に、エポキシ樹脂が通常提供する耐久性と強度を提供するのに役立ちます。

今後、エポキシ樹脂市場は、技術の進歩とより持続可能な材料の継続的な開発に促進され、継続的な成長のために設定されています。市場を支持する重要な傾向の1つは、自己修復樹脂の台頭であり、軽度の損傷を自動的に修復することで耐久性が向上します。この革新は、特に航空宇宙や自動車などの高性能産業で、製品の寿命を延ばすことが期待されています。

さらに、エポキシベースの製品のリサイクルの改善に焦点を当て、循環経済、そして廃棄物を減らすことは成長を助けることが期待されています。これらの継続的なイノベーションは、費用効率とエネルギー使用を改善するための努力とともに、市場の長期的な成長を促進する上で重要であり続けることが期待されています。

グローバル市場は、タイプ、最終用途産業、フォーム、および地理に基づいてセグメント化されています。

タイプに基づいて、市場はビスフェノールAベースのノボラック樹脂、グリシジルアミン、脂肪族、シクロアリファチティック、ビスフェノールFベース、水borneなどに分割されています。 Bisphenol-Aベースのセグメントは2023年に市場をリードし、616億米ドルの評価に達しました。

ビスフェノールA(BPA)ベースの液体エポキシ樹脂は、優れた機械的強度、耐薬品性、熱安定性により、自動車、建設、航空宇宙、および電子機器の用途で広く使用されています。これらの樹脂は、コーティング、接着剤、複合材料の形で厳しい用途において、強力な結合、保護、耐久性を提供します。

BPAは、熱、化学物質、水分に対する靭性、接着、耐性を改善することにより、樹脂性能を向上させます。これにより、BPAベースの樹脂は、自動車部品、保護コーティング、電気断熱材などの高性能を必要とするアプリケーションに最適です。さらに、処理の容易さと熱安定性により、極端な条件での信頼性が確保され、業界全体で価値が向上します。

最終用途業界に基づいて、市場は自動車、建設、航空宇宙、電子機器、海洋、石油とガス/風力、医療、包装などに分岐しています。建設セグメントは、2023年に31.23%の最大の収益シェアを確保しました。エポキシ樹脂は、強力な接着剤、シーラント、フィラーの形で商業建設に広く使用されています。

それらは、多くの場合、機械的ファスナーの代替品として、また橋のデッキを修理するためにも使用されます。その強度、耐久性、化学物質に対する耐性により、エポキシは床と屋外の両方のアプリケーションに使用されます。フローリングは、摩耗から保護し、滑りを防ぎ、化学物質や摩耗に対する高い耐性を提供します。

フォームに基づいて、市場は粉末と液体に分類されています。液体セグメントは、2031年に市場を支配すると予測されており、総収益シェアの推定74.06%を占めています。液体エポキシ樹脂は、建設、自動車、電子機器などのさまざまな業界での汎用性、適用の容易さ、および優れたパフォーマンスにより、最大の収益シェアを獲得することが期待されています。

それらは優れた接着、耐薬品性、耐久性を提供し、コーティング、接着剤、複合材料に最適です。さらに、特定のアプリケーションのためにカスタマイズされ、自動化されたプロセスとの互換性をカスタマイズする能力は、需要の増加に貢献し、市場の成長を促進します。持続可能な製品でのそれらの使用は、環境に優しいソリューションに焦点を当てた業界での魅力も高めています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、およびラテンアメリカに分類されています。

アジア太平洋地域は、2023年にエポキシ樹脂市場の主要な地域として登場し、458億米ドルの評価を達成しました。アジア太平洋地域は、自動車、建設、電子機器などの主要な産業にわたるエポキシ需要が強いため、エポキシ樹脂市場を支配しています。この地域の製造インフラストラクチャと堅牢なR&D機能により、バイオベースの持続可能なオプションを含む高度な樹脂製剤の開発が可能になります。

環境に優しいソリューションを支持する環境規制と消費者の好みの増大は、これらの革新的な樹脂の需要をさらに促進します。さらに、この地域は、大規模な顧客ベースと、耐久性と長寿のためにエポキシ樹脂などの高性能材料を必要とするインフラストラクチャプロジェクトへの投資の増加から恩恵を受けています。これらの要因は、アジア太平洋地域をエポキシ樹脂市場の主要地域として集合的に配置することが期待されています。

ヨーロッパは、4.99%のCAGRでの予測期間にわたる大幅な成長を目撃すると予想されています。ヨーロッパは、その建設、自動車、および電子産業全体で、急速な工業化、都市化、および高性能材料の需要の増加により、エポキシ樹脂市場で最も急成長している地域になると予想されています。この地域は製造能力を拡大しており、これにより、エポキシ樹脂の費用対効果の高い生産が可能になる可能性があります。

さらに、ヨーロッパのインフラ開発と近代化に焦点を当てていることは、建設およびエンジニアリングプロジェクトにおけるエポキシ樹脂のような耐久性のある長期にわたる材料の必要性を促進しています。

グリーンテクノロジーと持続可能性をサポートする政府のイニシアチブも、バイオベースの環境に優しい樹脂の採用を強化することが期待されています。持続可能な高品質の材料に対する消費者の需要の増加は、そのような政策と相まって、ヨーロッパを市場の成長の重要な地域として位置づけることが期待されています。

グローバルなエポキシ樹脂市場レポートは、業界の断片化された性質に重点を置いた貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併や買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

R&D活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、戦略的イニシアチブは、市場の成長のための新しい機会を生み出す可能性があります。

主要な業界の開発

タイプごとに

最終用途業界による

フォームによって

地域別

よくある質問