エピジェネティクス市場

エピジェネティクス市場規模、シェア、成長および業界分析、製品およびサービス別(キットおよび試薬、酵素、機器および付属品、ソフトウェア)、アプリケーション別(腫瘍学、神経変性疾患、心血管疾患、その他)、技術別(DNAメチル化、ヒストン修飾、NGS、その他)、エンドユーザー別および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年5月 | 著者: Siddhi J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年5月 | 著者: Siddhi J. | 最終更新: 2026年2月

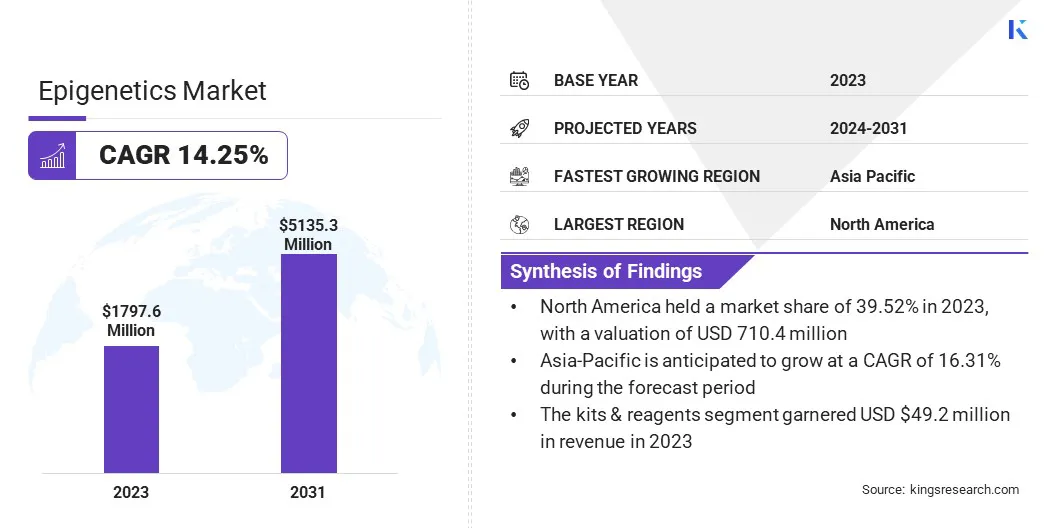

世界のエピジェネティクス市場規模は、2023年に17億9,760万米ドルと記録され、2024年には20億2,080万米ドルと推定され、2031年までに51億3,530万米ドルに達すると予測されており、2024年から2031年にかけて14.25%のCAGRで成長します。がんの発生率の上昇、技術革新、個別化された治療に対する需要の増加と精密医療の出現により、予測期間中の市場の成長が促進されると予想されます。

さらに、政府の好意的な取り組みや業界の研究開発の高まりも市場の拡大に貢献しています。このレポートには、Thermo Fisher Scientific Inc.、Illumina, Inc.、PacBio、Abcam Limited、Merck KGaA、Active Motif, Inc.、Bio-Rad Laboratories Inc.、Qiagen、Zymo Research Corporation、Promega Corporation などの企業が提供するソリューションが含まれています。

市場の成長を促進する主な要因には、エピジェネティック研究のツールと技術の継続的な進歩が含まれており、これによりエピジェネティック分析がよりアクセスしやすく、効率的で、費用対効果が高くなりました。次世代シークエンシングプラットフォーム、ヒストン修飾、エピゲノム工学技術により、研究者はエピジェネティクスプロセスを強化して患者の転帰を改善できるようになりました。

さらに、オーダーメイドの治療戦略の必要性によって精密医療アプローチの採用が増加しており、エピジェネティックプロファイリングと個別化された治療方法に対する需要が高まっています。

ヒストンデアセチラーゼ阻害剤やDNAメチルトランスフェラーゼ阻害剤などのエピジェネティックな薬剤や治療法は、がん、神経変性疾患、自己免疫疾患などの分野で満たされていない医療ニーズに対処する上で大きな可能性を示しています。エピジェネティクスの分野は、継続的な研究努力とトランスレーショナルな取り組みによって進化し続けており、市場は今後数年間で大幅な成長を遂げる見込みです。

エピジェネティクスは、基礎となる DNA 配列を変更せずに起こる遺伝子発現の変化を研究するものです。エピジェネティクス市場には、遺伝子発現の変化を伴わずに起こる遺伝子発現の遺伝的変化の研究に焦点を当てた、幅広い製品、技術、サービスが含まれています。DNA順序。固有論は、外部要因と内部細胞プロセスが、DNA メチル化、ヒストン修飾、クロマチン再構築などの修飾を通じて遺伝子活性にどのような影響を与えるかを理解するのに役立ちます。

エピジェネティクスの主要なコンポーネントには、エピジェネティクス分析用に設計された特殊なキットとアッセイ、エピジェネティック修飾で重要な酵素とタンパク質、エピゲノム分析用に調整された機器とシーケンス プラットフォーム、エピジェネティクスに焦点を当てたプロファイリングとバイオインフォマティクス ソリューションを提供するサービスが含まれます。エピジェネティクスは、発生生物学、がんエピジェネティクス、神経エピジェネティクスなど、研究においてさまざまな用途に利用されています。

さらに、エピジェネティックなバイオマーカーは疾患の診断や個別化された治療アプローチの形成に利用される臨床診断において極めて重要な役割を果たしています。エピジェネティックメカニズムの理解が広がるにつれて、エピジェネティックス市場は、この分野で進行中の研究と治療法開発をサポートする高度なツールと技術の需要に牽引されて成長が続いています。

エピジェネティクス市場の成長は、ゲノミクスおよび個別化医療におけるアプリケーションの拡大によって推進されています。エピジェネティクス市場のメーカーは、積極的に製品の革新と拡大を行っています。彼らはエピジェネティック分析に合わせた高度なキットと試薬を開発し、DNA メチル化、ヒストン修飾、クロマチン構造を正確に検出できるように最適化しています。

さらに、企業は製品ポートフォリオを拡大し、腫瘍学、神経科学、その他の治療分野に合わせた革新的なアッセイ、シーケンス プラットフォーム、バイオインフォマティクス ソリューションを含めています。研究機関との戦略的パートナーシップおよびコラボレーション医薬品企業は、新規エピジェネティックバイオマーカーの共同開発の取り組みと検証を促進しています。

世界的ながんの有病率の上昇により、エピジェネティクス市場の成長が促進されると予想されます。がん症例の急増は、疾病管理の実践に革命をもたらし、がんによる死亡率を低下させる上での早期発見の重要性を浮き彫りにしています。たとえば、汎米保健機関(PAHO)によると、2023 年には合計 2,000 万人が新たにがんと診断され、この病気が原因で 1,000 万人が死亡しました。このデータにより、治療プロセスを強化するにはがんの早期発見が必要になります。エピジェネティクスの利用は、タイムリーな介入と個別化された治療戦略を促進し、市場の拡大を促進することで疾患管理の実践に革命をもたらす可能性を秘めています。

さらに、市場は厳しい規制枠組みにより、業界関係者がさまざまな地理的地域にわたって厳しい安全性と品質基準を遵守する必要があるため、課題に直面しています。ただし、標準化は市場内での革新と新しい製品やサービスの開発につながります。

たとえば、規制の要求に応えて、Active Motif などの企業は、エンドツーエンドのエピジェネティクス サービスや革新的な CUT&RUN アッセイ キットなどの革新的なサービスを開始しています。これらの進歩により、規制要件への準拠が保証され、倫理的および法的課題に対処するための動的なアプローチが実証されます。さらに、主要企業は規制基準を満たすために研究開発に投資しており、それによって自社の製品ポートフォリオを強化し、市場でのイノベーションも促進しています。

個別化医療にエピジェネティック プロファイリングを利用する傾向により、医療における精密医療の重要性がますます高まっています。エピジェネティック技術の進歩が拡大し続ける中、エピジェネティックデータを臨床現場に統合することで疾患管理と医薬品開発に革命を起こそうとしており、患者ケアと治療結果を改善する必要性が生じています。

さらに、疾患患者からのエピジェネティックデータと薬剤管理データの統合は、医療の個別化にとってますます価値が高まっています。特にがんの分類において、分子バイオマーカーと組織や細胞の組織学的分析を活用することで、医療専門家は診断と治療戦略を洗練させることができます。分子バイオマーカーが重要な役割を果たす白血病や乳がんなどの疾患では、エピジェネティックプロファイリングの利用により疾患分類の精度が向上し、標的を絞った治療介入が容易になります。

エピジェネティクス市場で観察される注目すべき傾向は、研究ツールと技術の継続的な進歩です。ヒストン修飾やエピゲノム工学プロセスなどの革新により、エピジェネティック解析はより実現しやすく、使いやすくなりました。これらの技術的進歩により、エピジェネティクス市場における研究開発が大幅に加速しています。たとえば、次世代シークエンシングでは、ゲノム全体にわたるエピジェネティックな修飾のハイスループット解析が可能になり、さまざまな疾患や状態に関連するエピジェネティックなパターンについての貴重な洞察が得られます。

DNA メチル化アレイは、DNA メチル化パターンをプロファイリングするための包括的なアプローチを提供し、研究者が疾患の進行や治療反応に関連するエピジェネティックな特徴を特定できるようにします。さらに、CRISPR ベースのツールなどのエピゲノム工学技術により、エピジェネティック マークの正確な操作が可能になります。 このため、研究現場と臨床現場の両方でエピジェネティック解析の差し迫ったニーズに後押しされ、市場の需要が増加しています。

世界のエピジェネティクス市場は、製品とサービス、アプリケーション、テクノロジー、エンドユーザー、地域に基づいて分割されています。

製品とサービスに基づいて、市場はキットと試薬、酵素、機器と付属品、ソフトウェア、およびサービスに分割されます。キットおよび試薬部門は 2023 年に市場をリードし、評価額は 5 億 4,920 万米ドルに達しました。キットと試薬は、DNA メチル化、ヒストン修飾、mRNA 解析などのさまざまな研究のためのシーケンス ライブラリの作成を可能にすることで、エピジェネティクス研究において重要な役割を果たします。

これらのツールは、PCR(ポリメラーゼ連鎖反応)やNGS(次世代シーケンシング)などの技術を利用して、悪性疾患と非がん性疾患の両方に関連する予後指標を特定する臨床医や研究者にとって不可欠です。医療現場では、エピジェネティクスを利用した試薬やキットにより、細胞表現型に基づいた感染症のサブタイプの同定が容易になり、DNA ベースの組織適合性検査で治療効果を評価できるようになります。臨床医は、治療計画の有効性を追跡し、患者ケアを個別化するためにこれらのツールに大きく依存しています。

アプリケーションに基づいて、市場は腫瘍学、神経変性疾患、心血管疾患、代謝障害などに分類されます。腫瘍学セグメントは、2031 年までに 22 億 7,060 万米ドルの評価額を登録すると予想されています。この成長は主に、がんの発生率の増加と、がんを初期段階で検出するための診断プロセスの出現によるものです。

腫瘍学に焦点を当てたエピゲノム解析には、DNA メチル化プロファイリング、ヒストン修飾研究、およびがん細胞における包括的なエピゲノム プロファイリングのための高度な次世代シーケンシング (NGS) 技術が含まれます。これらの技術により、エピジェネティック バイオマーカーの利用を通じて、がんの正確な診断、サブタイプ分類、治療反応の予測が可能になります。

腫瘍学におけるエピジェネティクスの応用は、がんの診断、治療法の選択、医薬品開発などのさまざまな領域に広がっています。エピジェネティックなシグネチャは、個別化された治療戦略や直接の標的がん治療に情報を提供する実用的なバイオマーカーの同定に使用されます。腫瘍学におけるエピジェネティクスの利用の増加により、この分野の成長が促進されると予想されます。

エンドユーザーに基づいて、市場は学術研究機関、製薬会社およびバイオテクノロジー企業、診断研究所、病院および診療所に分類されます。医薬品およびバイオテクノロジー部門は、2023年に38.54%の最大の市場シェアを占めました。この成長は、創薬と開発を促進するために、遺伝子データを含む検査サービスプロバイダーからのゲノム情報を利用する研究活動の増加によって推進されています。

世界のエピジェネティクス市場では、製薬会社と生物製薬会社が主要なエンドユーザーであり、サービスプロバイダーから入手した遺伝資源を利用して新しい創薬標的を発見しています。このゲノム情報の戦略的利用により、複雑な疾患を対象とした革新的な治療法の開発が可能になり、満たされていない医療ニーズに対処し、患者の転帰を改善することで、この分野の成長を促進します。

地域に基づいて、世界のエピジェネティクス市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

北米エピジェネティクス市場シェアは、2023年の世界市場で約39.52%となり、評価額は7億1,040万米ドルに達しました。この地域は、がん患者の健康とエピジェネティクス関連のバイオマーカーとの相関関係を理解することを目的とした政府の重要な取り組みの恩恵を受けています。米国食品医薬品局 (FDA) と疾病管理予防センター (CDC) が主導する取り組みは、製薬会社やバイオテクノロジー企業によるエピジェネティクス製品やサービスの採用を促進するための効果的なガイドラインや規制の開発において重要な役割を果たしています。これらの取り組みは、有利な市場環境を生み出し、イノベーションを促進し、北米のエピジェネティクス市場の拡大を推進しました。

アジア太平洋地域は、予測期間中に 16.31% の CAGR で堅調な成長を遂げると推定されています。 この大幅な増加は、がん症例数の増加と国民の健康意識の高まりによって促進されています。国家間の経済格差にもかかわらず、この地域はエピジェネティクス研究と技術を専門とする新興企業の存在により大幅な成長を遂げています。学術機関とのコラボレーション、注目を集める研究結果の発表、規制の標準化に焦点を当てたコンソーシアムの設立が、地域市場の成長を促進しています。これらの取り組みは、地域全体でエピジェネティクス研究を推進し、医療成果を向上させ、アジア太平洋地域のエピジェネティクス市場の成長を刺激するために不可欠です。

世界的なエピジェネティクス市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併・買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化などの戦略的取り組みは、市場成長の新たな機会を生み出す可能性があります。

主要な業界の発展

製品とサービス別

用途別

テクノロジー別

エンドユーザー別

地域別

よくある質問