エンジニアリングプラスチック市場

エンジニアリングプラスチックの市場規模、シェア、成長および産業分析、樹脂タイプ[ポリアミド(PA) /ナイロン、ポリカーボネート(PC)、ポリオキシメチレン(POM) /酢酸、ポリプロピレン(PP)、その他]、エンド使用産業、カテゴリー、地域分析、地域分析、 2024-2031

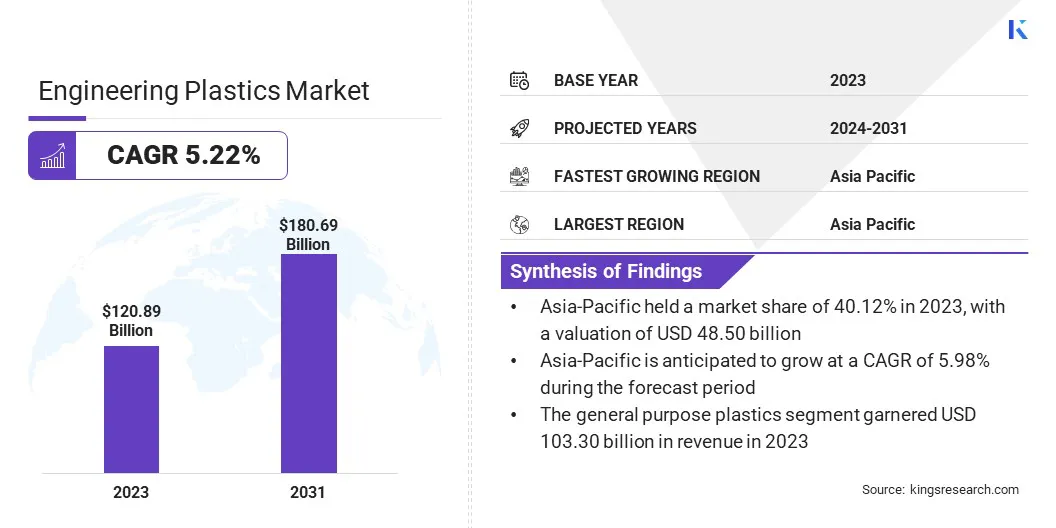

ページ: 140 | 基準年: 2023 | リリース: 2024年12月 | 著者: Siddhi J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2024年12月 | 著者: Siddhi J. | 最終更新: 2026年2月

グローバルエンジニアリングプラスチックの市場規模は、2023年に12089億米ドルと評価され、2024年の126.58億米ドルから2031年までに180.69億米ドルに成長すると予測されており、予測期間中は5.22%のCAGRを示しています。

エンジニアリングプラスチックの成長は、高度な用途に耐久性、強度、耐熱性が不可欠な、自動車、電気、電子機器、建設などの最終用途産業からの強い需要によって推進されています。

作業範囲では、報告書には、三菱エンジニアリングプラスチックコーポレーション、ウィッテンブルクグループ、ダイケルコーポレーション、エンバリオール、セラネーゼコーポレーション、コベストロAG、イネオスAG、グランドパシフィックペトロ化学コーポレーションなどの企業が提供する製品が含まれています。

エンジニアリングプラスチック業界は、さまざまな業界で強度、耐熱性、耐久性が向上する高性能ポリマーの広範な使用によって特徴付けられています。これらの材料は、特殊な特性が不可欠な自動車、建設、電子機器、およびその他の産業の製造プロセスに不可欠です。

エンジニアリングプラスチックは、汎用性、費用対効果、および要求の厳しいアプリケーション要件を満たす能力により、金属やその他の材料をますます交換しています。市場は、進化する産業のニーズを満たす新しいソリューションが出現するため、特に極端な条件に対する高強度、柔軟性、抵抗を必要とするアプリケーションにおいて、進行中の技術の進歩の影響を受けます。

エンジニアリングプラスチック市場には、高強度、耐熱性、耐久性などの強化された特性を提供するように設計された特殊なポリマーの製造が含まれます。これらの材料は、一般的に自動車、建設、電子産業で使用されており、金属などの従来の材料が必要な性能を提供しない場合があります。

エンジニアリングプラスチックは、極端な条件に耐える能力で評価されており、幅広い要求の厳しいアプリケーションに適しています。これらのポリマーは、金属の費用対効果の高い軽量な代替品として機能し、さまざまなセクターで汎用性を提供し、現代の製造プロセスにおいて重要性を促進します。

市場は、樹脂の種類、エンド使用産業、およびカテゴリによってセグメント化されており、自動車部品、電気部品、産業機械で調整されたソリューションを可能にします。

エンジニアリングプラスチック市場は急速に進化しており、メーカーは製品の革新と、自動車、建設、電子産業のニーズを満たすために調整された高性能ポリマーの開発に焦点を当てています。

エンジニアリングプラスチック業界は、強度、耐久性、耐熱性を高めるために研究開発(R&D)に多額の投資をしているため、環境に優しい代替品を作成することにより、持続可能性を優先しています。戦略的なコラボレーションと拡張、特に新興市場への拡張により、企業はエンジニアリングされたプラスチックの需要の高まりを活用できます。

エンジニアリングプラスチックのカスタマイズは、特定のアプリケーション要件に対処するために重要です。この進行中のイノベーションは、エンジニアリングプラスチックを、軽量、耐久性、高性能ソリューションを必要とする業界の重要な素材として位置付けています。

エンジニアリングプラスチックの成長は、自動車産業におけるこれらの材料の採用の増加など、車両の重量を削減し、燃料効率を向上させるなど、いくつかの重要な要因によって推進されています。

エンジニアリングプラスチックは理想的なソリューションを提供し、より重い金属を置き換え、より軽量で燃料効率の高い車両に貢献します。さらに、材料科学の進歩により、耐熱性、耐久性、強度など、特性が強化されたエンジニアリングプラスチックの開発が生まれました。

これらの革新により、材料は自動車、電子機器、建設業のますます複雑になる需要を満たすことができ、採用をさらに高め、エンジニアリングプラスチック市場を拡大します。

工学プラスチック業界の重要な課題は、プラスチックが地球の自然な生物地球化学サイクルで壊れていないため、プラスチック廃棄物汚染です。この持続的な廃棄物は、環境汚染と埋め立ての負担の増加につながります。この問題の解決策は、リサイクル技術の進歩、特に化学リサイクルにあり、汚染されたプラスチックをより適切に管理できます。

効率的な選別システムに投資し、生分解性またはリサイクル可能なエンジニアリングプラスチックの使用を促進することは廃棄物を減らし、より持続可能なものに貢献することができます循環経済市場で。

市場の主要な傾向は、特に自動車産業における軽量材料に対する需要の高まりです。自動車メーカーが燃料効率を改善し、炭素排出量を削減するよう努めているため、軽量プラスチックがますます使用されており、車両成分の重い金属を置き換えています。

PP、PC、ABSなどのエンジニアリングプラスチックは、必要な強度と耐久性を提供しながら、車両の重量を大幅に削減します。このシフトは、環境目標をサポートし、車両のパフォーマンスを向上させます。高温とストレスに耐えることができる高度なポリマーと複合材料の継続的な開発は、この傾向をさらに燃料としています。

持続可能性は、環境への懸念とより厳しい規制の増大に至り、エンジニアリングプラスチック市場にとって重要な焦点となっています。メーカーと消費者が環境に優しいソリューションを優先しているため、リサイクル可能で生分解性プラスチックの需要が増加しています。

化学リサイクル技術は、プラスチック廃棄物に対処し、複雑なプラスチック材料のリサイクル可能性を向上させるために調査されています。企業はまた、化石燃料への依存を減らすことができるバイオベースのプラスチックや材料に投資しています。この傾向は、持続可能なプラスチックの代替品への革新と投資が環境目標を達成しながら高性能資料を提供するのに役立つため、市場を再構築しています。

グローバル市場は、樹脂の種類、エンド使用産業、カテゴリ、地理に基づいてセグメント化されています。

樹脂の種類に基づいて、市場はポリアミド(PA) /ナイロン、ポリカーボネート(PC)、ポリオキシメチレン(POM) /アセタル、ポリエチレンテレフタレン酸(PET)、アクリロニトリルブタジエンスチュレン(ABS)、ポリフェニレンスフラエン(PEEK)に分割されています。ポリフェニレン酸化物(PPO)、その他。

ABSセグメントは2023年にエンジニアリングプラスチック市場をリードし、2701億米ドルの評価に達しました。 ABSは、その印象的な特性により、エンジニアリング材料市場で広く使用されています。その耐久性により、耐性があり、大量の使用と厳しい環境条件に耐えることができます。

ABSはまた、酸、アルカリ、溶媒に対する優れた耐薬品性を提供し、産業用途の要求に適しています。さらに、成形、サンディング、染色におけるその優れた電気絶縁特性、耐熱性、および汎用性は、その人気に貢献しています。

ABSは費用対効果が高く、容易に入手でき、完全にリサイクル可能で、持続可能な製造をサポートしています。そのアンティスタティックなパフォーマンスは、敏感な電子アプリケーションでの魅力をさらに強化し、複数の業界で成長を促進します。

最終用途業界に基づいて、市場は自動車、電気、電子機器、建設、消費財、ヘルスケア、航空宇宙、包装などに分割されています。電気および電子部門のセグメントは、33.45%の最大の収益分配を確保しました。電気およびエレクトロニクス業界でのエンジニアリング材料の幅広い使用は、いくつかの重要な要因によって推進されています。

これらの材料は、優れた電気断熱特性を提供し、デバイスとコンポーネントの安全性と効率的な性能を確保します。熱、水分、化学物質に対する耐久性と耐性により、過酷な環境での長期にわたる使用に適しています。

さらに、エンジニアリングプラスチックの汎用性により、最新の電子機器に不可欠な複雑な、軽量、コンパクトなコンポーネントの作成が可能になります。これらの材料の費用対効果、処理の容易さ、およびリサイクル性は、その広範な採用にも貢献し、エネルギー効率の高い持続可能な電子製品の需要をサポートします。

カテゴリに基づいて、市場は汎用プラスチックと高度な/スーパーエンジニアリングプラスチックに分岐しています。汎用プラスチックセグメントは、予測期間を通じて5.03%のCAGRで大幅な成長を遂げています。 PC、ABS、PET、PAなどの汎用エンジニアリングプラスチックでは、汎用性、費用対効果、パフォーマンスにより、大幅な成長が見られます。

PCの抵抗性と透明性は、自動車および電子産業での需要を促進しています。耐久性と処理の容易さで知られるABSは、自動車、家電、および家庭用品市場で拡大しています。

PETの軽量で化学耐性の特性は、パッケージングと電気部品での使用を促進していますが、PAの機械的強度と剛性は産業用途での採用を促進しています。これらの材料の継続的な開発と革新は、特にEVSやスマートエレクトロニクスなどの新興セクターで、市場機会を生み出しています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域は、2023年にエンジニアリングプラスチック市場の40.12%のシェアを占め、4,850億米ドルの評価を受けました。 この支配は、迅速な工業化、強力な製造能力、および自動車、電子機器、建設業界全体の需要の高まりに起因する可能性があります。

この地域の費用対効果の高い生産プロセス、大規模な消費者ベース、およびインフラストラクチャへの投資の増加は、エンジニアリングプラスチックの需要をさらに高めています。

さらに、中国やインドのような国は、中流階級の集団、技術の進歩、製造を促進する支援的な政府政策を拡大し、アジア太平洋地域を工学的なプラスチックの消費とイノベーションのハブにすることに起因する堅牢な成長機会を提供しています。

ヨーロッパのエンジニアリングプラスチック市場は、4.91%のCAGRでの予測期間にわたって大幅な成長を遂げています。ヨーロッパは、技術の進歩と持続可能性の目標に基づいて、自動車、航空宇宙、および電子産業の高性能材料の需要が増加しているため、工学プラスチックの最も急成長している地域です。

さらに、ヨーロッパの焦点が強く焦点を当てています電気自動車(EV)、再生可能エネルギー、およびインフラストラクチャの開発は、成長を促進しています。この地域の高度な製造能力は、軽量で耐久性のある材料への移行と相まって、ヨーロッパを市場の拡大において重要なプレーヤーにしています。

グローバルエンジニアリングプラスチック市場レポートは、市場の断片化された性質に重点を置いた貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

R&D活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、戦略的イニシアチブは、市場の成長の機会を生み出す可能性があります。

主要な業界の開発

グローバルエンジニアリングプラスチック市場は、次のようにセグメント化されています。

樹脂タイプによって

最終用途業界による

カテゴリ別

地域別

よくある質問