内視鏡超音波市場

内視鏡超音波市場サイズ、シェア、成長、産業分析、製品(内視鏡、超音波プローブ、超音波プロセッサ、イメージングシステム、針、アクセサリー)、アプリケーション(胃腸癌、肺がん、膵臓病、その他)、エンドユーザー(病院、散周手術センター、その他) 2025-2032

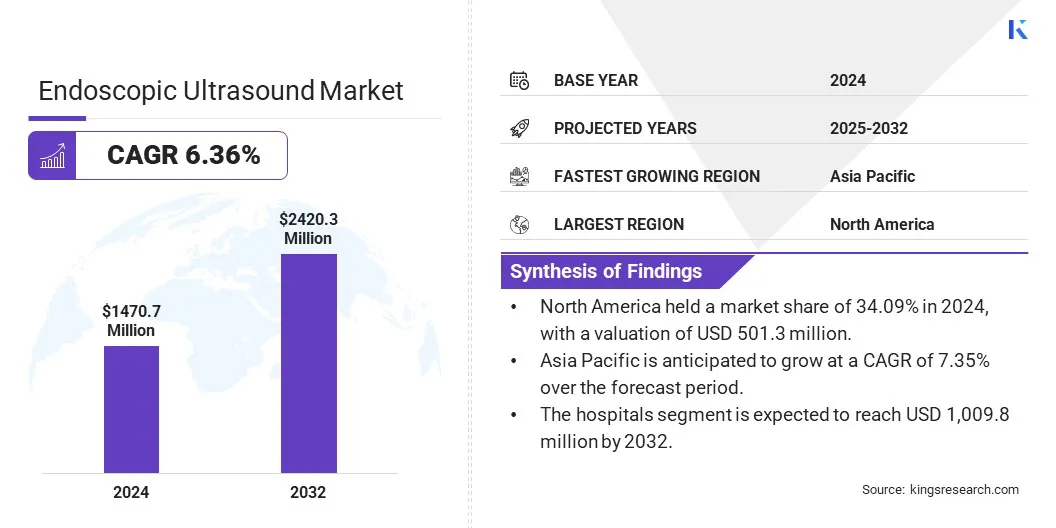

ページ: 170 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年2月

市場は、低侵襲の内部イメージングと診断で使用される技術、機器、およびサービスで構成されています。これには、EUSシステム、エコーエコエンドスコープ、および病院、外来外科センター、専門クリニック全体の関連アクセサリーが含まれます。

主要な臨床応用には、腫瘍学、胃腸病学、呼吸器、および介入内視鏡検査が含まれます。このレポートは、市場の成長の主な要因と、新たな傾向と進化する規制の枠組みの詳細な分析とともに、業界の軌跡を形成します。

世界の内視鏡超音波市場規模は、2024年には1,470.7百万米ドルと評価され、2025年の1,559.5百万米ドルから2032年までに2,420.3百万米ドルに成長すると予測されており、予測期間中は6.36%のCAGRを示しました。

市場は、最小限の侵襲的診断手順に対する需要の増加により、大幅な拡大を目撃しています。胃腸障害と膵臓障害の有病率の増加は、早期発見と病期分類におけるEUの使用を促進することです。イメージング技術の進歩は、診断の精度を改善し、より広い臨床採用をサポートしています。

内視鏡超音波業界で事業を展開する大手企業は、オリンパスコーポレーション、リコーイメージングカンパニー、Ltd。、フジフィルムコーポレーション、ボストンサイエンティフィックコーポレーション、メドロニック、詐欺師、クック、メディグローブGmbH、エサオテスパ、サムスン、レプ、レプ医学技術(Beijing)Co。、ltd。 Technologies Co. Ltd.、Avinger、およびEndosound、Inc。

イメージング技術の進歩は、さまざまな医療分野で診断の精度と手続き的精度を改善しています。強化されたリアルタイム視覚化は、より良い臨床結果をサポートしますが、高度な超音波システムの採用の増加は需要の増加につながります。最小限の侵襲的処置でアプリケーションを拡大し、早期疾患の検出を強く重視することは、市場の成長をさらに高めています。

マーケットドライバー

高度なイメージングの精度とより大きなデバイスの操作性

市場は、クリスタルテクノロジーの進歩によって主に推進されている顕著な拡大を目撃しています。このテクノロジーは、より高い画像解像度と感度の向上を提供し、診断の精度と治療の精度を向上させます。デバイスの柔軟性の向上により、到達が困難な領域にアクセスできるようになり、より効果的な治療介入が促進されます。

これにより、内視鏡超音波の採用が大きくなり、手順の時間が短縮され、患者の安全性が向上しています。その結果、医療提供者は、高度な内視鏡超音波システムに多額の投資を行っており、低侵襲治療の成長をサポートしています。

市場の課題

内視鏡超音波機器の高コスト

内視鏡的超音波市場は、機器のコストが高いため、重大な課題に直面しています。高度なテクノロジーと専門化されたコンポーネントにより、これらのシステムは獲得して維持するために高価になります。これにより、特に小規模な医療施設や発展途上地域での可用性が制限され、それにより、高度な診断および治療手順への患者のアクセスが制限されます。

これを克服するために、メーカーはパフォーマンスを損なうことなく、より手頃な価格のデバイスの開発に注力しています。さらに、臨床医のトレーニングと手順の効率を改善することで、全体的な運用コストを削減できます。これらの措置は、内視鏡超音波技術のアクセシビリティを高め、より広範な採用をサポートすることを目的としています。

市場動向

AIと高度な超音波処理の統合

市場は、の統合に向けて顕著な傾向を経験しています人工知能(AI)および高度な超音波処理技術。 AIは、臨床医が異常をより正確で一貫して検出するのを支援することにより、診断の精度を向上させます。

高度な超音波処理は、コントラストの強化や高調波イメージングなどの技術を通じて画質を向上させます。これらのイノベーションにより、組織や病変の視覚化の改善が可能になり、以前のより正確な診断をサポートします。

AIと強化された処理は、ワークフローを合理化し、解釈エラーを減らし、患者の転帰を改善します。このような技術の進歩は、現在の傾向を形成しており、ヘルスケア環境全体でより洗練された内視鏡超音波システムの広範な採用につながります。

|

セグメンテーション |

詳細 |

|

製品によって |

内視鏡、超音波プローブ、超音波プロセッサ、イメージングシステム、針、アクセサリー |

|

アプリケーションによって |

胃腸癌、肺がん、膵臓診療疾患、その他 |

|

エンドユーザーによって |

病院、外来手術センター、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の内視鏡超音波市場は、2024年に34.09%のかなりのシェアを占め、5,130万米ドルと評価されています。この成長は、腫瘍学および胃腸科における内視鏡超音波の強力な臨床採用によって推進されています。特に米国の大規模な病院や学術医療センターでの広範な使用は、持続的な成長をサポートしています。

この地域に本社を置く主要なメーカーが率いる技術革新は、診断精度を促進し続けています。低侵襲診断の利点についての医療専門家と患者の間で高い認識が需要に影響を与えました。

特殊な内視鏡スイートの存在と日常的な癌評価におけるEUの統合は、グローバル市場における北米の地位をさらに固めています。

アジア太平洋地域内視鏡超音波産業は、予測期間にわたって7.35%の最速CAGRを登録すると予想されています。成長は、中国、日本、韓国などの国の胃がん、膵臓癌、食道癌の発生率の上昇に支えられています。都市病院の高度な診断ツールへのアクセスを拡大することは、EUS手順の需要を高めています。

日本では、高い医療基準とがんスクリーニングに重点を置いていることが、この摂取に貢献しています。インドと東南アジアでは、私立病院全体で内視鏡サービスへの投資が増加しています。訓練されたエンドソノグラファーの数が増えており、第三紀ケアセンターのインフラストラクチャの改善と組み合わされており、手続き型のボリュームに燃料を供給し、地域の市場の成長を促進しています。

内視鏡的超音波市場は、技術的区別と臨床統合に焦点を当てた確立されたメーカーによって特徴付けられます。主要なプレーヤーは、高解像度のイメージング、改善された針の設計、および特定の手順のコンパクトなシステム構成を通じて、製品の革新を優先します。

彼らは、病院や研究機関との戦略的協力に従事し、臨床検証をサポートし、手続き的アプリケーションを拡大します。企業は、流通ネットワークを増やし、エンドソノグラファーにローカライズされたトレーニングを提供することにより、高成長地域での存在を拡大します。

研究開発および介入EUSアプリケーションへのポートフォリオの拡大への継続的な投資は、競争力を維持するのに役立ちます。一部の企業は、モジュラーシステム設計を採用して、外来患者や専門センターなど、さまざまなケア設定で適応可能なソリューションを提供しています。

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

よくある質問