排ガス規制触媒市場

排出制御触媒市場規模、シェア、成長および業界分析、金属別(パラジウム、プラチナ、ロジウム、その他)、アプリケーション別(移動発生源、固定発生源)、最終用途別(自動車、産業、その他)、および地域分析、 2024-2031

ページ: 170 | 基準年: 2023 | リリース: 2025年5月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年5月 | 著者: Sunanda G. | 最終更新: 2026年2月

この市場には、エンジンや産業システム内で有害な排気ガスを毒性の低い物質に変換する触媒の製造と使用が含まれます。これらの触媒は通常、白金、パラジウム、ロジウムをベースにしており、酸化や還元などの特定の反応用に配合されています。

用途には、自動車エンジン、発電所、船舶用エンジン、産業用ボイラーなどがあります。この市場には、地域の排出基準に沿ったガソリン、ディーゼル、天然ガス エンジンの技術が含まれています。

レポートは、主要な推進要因、新たなトレンド、予測期間中に市場に影響を与えると予想される競争環境の包括的な分析を提供します。

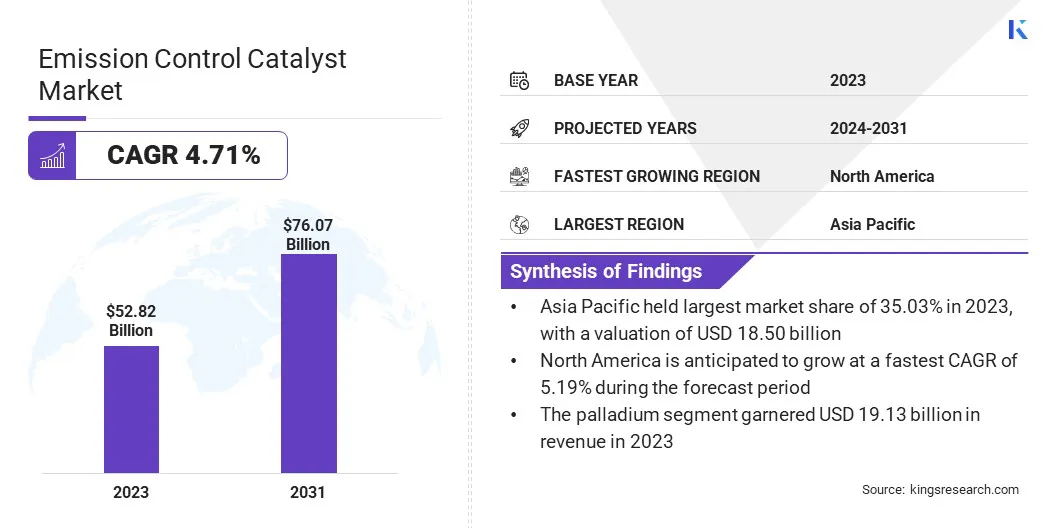

世界の排出ガス制御触媒市場規模は、2023年に528億2,000万米ドルと評価され、2024年の551億2,000万米ドルから2031年までに760億7,000万米ドルに成長すると予測されており、予測期間中に4.71%のCAGRを示します。

市場の成長は工業化の進展と発電の拡大によって推進されており、規制基準を満たす効果的な排出制御ソリューションが求められています。さらに、触媒材料の技術進歩により効率と耐久性が向上し、自動車、産業、エネルギー分野における触媒の幅広い採用をサポートしています。

排ガス制御触媒業界で活動する主要企業は、BASF、Johnson Matthey Plc、Umicore SA、Corning Incorporated、Solvay S.A.、Tenneco Inc.、Cataler Corporation、Heraeus Holding GmbH、Clariant、DCL International Inc.、Cormetech Inc.、日立造船株式会社、日本ガイシ株式会社、フォルシア、およびエアリノックス Inc. です。

市場の成長は、世界中の政府や規制当局によって課せられるますます厳しくなる排出基準に大きく影響されます。ヨーロッパ、北米、アジア太平洋地域の一部などの地域では、エンジンから窒素酸化物、一酸化炭素、粒子状物質を削減するための積極的な政策が導入されています。

これらの進化する規制により、メーカーはコンプライアンスを満たすために高度な排出ガス制御触媒を採用する必要があり、小型車両と大型車両の両方のセグメント、さらには産業用エンジンや定置型機器にわたって強い需要が生じています。

市場の推進力

「工業化と発電の成長」

発展途上国における急速な工業化は、排出ガス制御触媒市場の成長に貢献しています。発電施設、特に石炭火力発電所やガス発電所は、有害ガスの主要な発生源です。

大気質の義務と持続可能性の目標に合わせて、通信事業者は高度な排出制御システムに投資しています。触媒はボイラー、タービン、焼却炉の SCR (選択的触媒還元) および酸化プロセスに導入されており、エネルギー集約型産業全体で触媒の使用が加速しています。

市場の課題

「触媒製造における貴金属の高コスト」

排出ガス制御触媒市場の発展を妨げる大きな課題は、触媒配合に不可欠なプラチナ、パラジウム、ロジウムなどの貴金属のコストの上昇です。これらの金属は生産コストを大幅に増加させるため、メーカーが費用対効果の高いソリューションを提供することが困難になります。

この課題に対処するために、企業は金属添加量を減らした触媒や代替卑金属配合の触媒を開発する研究に投資しています。効率を向上させ、材料の使用量を削減するために触媒構造を最適化しているところもあります。さらに、使用済み触媒から貴金属をリサイクルおよび回収する取り組みは、新たに採掘された材料への依存を減らし、全体的なコストを抑制するのに役立ちます。

市場動向

「触媒材料の技術進歩」

触媒材料科学における継続的な革新により、排出ガス制御触媒市場の成長が推進されています。白金族金属、卑金属触媒、ナノマテリアルを使用した高効率配合物の開発により、耐久性、効率、熱安定性が向上しています。

これらの進歩により、触媒が過酷な条件下でも動作できるようになり、排出ガス制御システムの耐用年数が延長されます。このような改善は、自動車および産業アプリケーション全体で進化する規制と性能の要求に応えるために不可欠です。

|

セグメンテーション |

詳細 |

|

金属による |

パラジウム、プラチナ、ロジウム、その他 |

|

用途別 |

モバイルソース、固定ソース |

|

最終用途別 |

自動車、産業、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

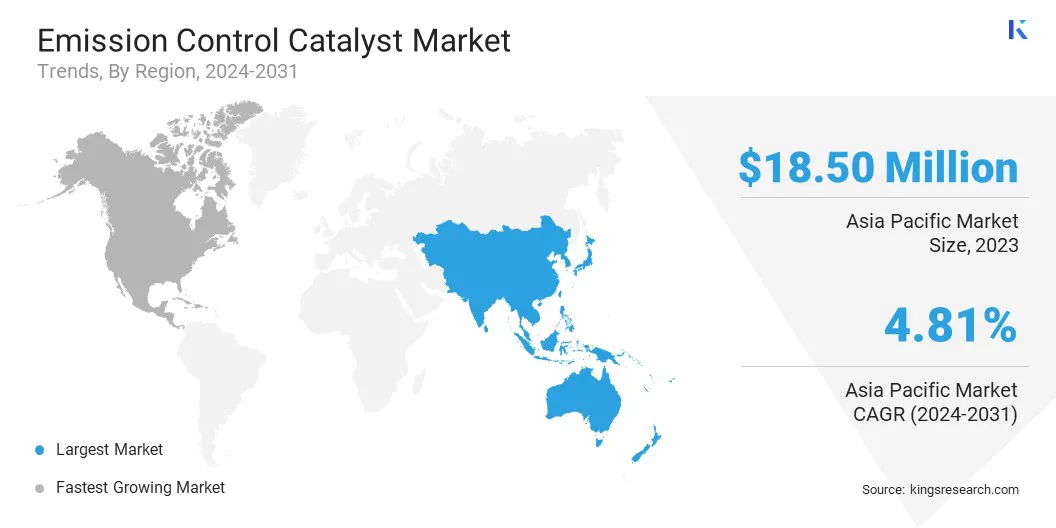

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の排ガス制御触媒市場シェアは、2023年には約35.03%となり、その価値は185億米ドルに達します。アジア太平洋地域には、世界で最も活発な製造拠点がいくつかあります。セメント、鉄鋼、化学、火力発電所の大規模操業により、効果的な排出制御ソリューションの必要性が高まっています。

生産中に放出されるNOx、VOC、その他の有害なガスを削減するために、排出ガス制御触媒が採用されています。この産業の拡大が地域市場の拡大を推進しています。

さらに、アジア太平洋地域全体で汚染レベルが上昇しているため、政府は大気浄化プログラムを導入し、低公害車を推進しています。これらの取り組みには、排出ガス検査の義務化、公共交通システムの改修、タクシーやバスの排出基準のアップグレードなどが含まれます。こうした変化により、先進的な触媒コンバーターの使用が増加し、地域市場の拡大を支えています。

北米の排出ガス制御触媒業界は、予測期間中に 5.19% の CAGR で成長すると推定されています。北米では、世界で最も先進的な車両および産業用排出ガス基準のいくつかが施行されています。

EPA の Tier 3 規則では、乗用車やトラックからの NOx、炭化水素、粒子状物質の大幅な削減が求められています。これらの規制では、特にガソリン車やディーゼル車において高性能の触媒コンバーターと SCR システムが求められており、地域市場の成長に貢献しています。

さらに、北米にはいくつかの主要な触媒生産者と研究開発センターがあります。企業は、貴金属の使用量を減らしながら性能を向上させ、地域市場の成長を促進する高度な触媒配合物に投資しています。

排出ガス制御触媒業界の大手企業は、増大する需要に対応するために生産施設と研究センターの拡大に注力しています。生産能力を高めることで、自動車や産業などの分野全体の需要に応えることができます。

さらに、製品イノベーションへの投資により、排出ガス制御のパフォーマンスと効率が向上しています。これらの戦略は市場での地位を強化し、市場全体の拡大に貢献しています。

最近の展開 (パートナーシップ/製品発売)

よくある質問