EMIシールド市場

EMIシールド市場規模、シェア、成長、産業分析、材料(導電性コーティングと塗料、導電性ポリマー、金属シールド製品、その他)、方法(放射、伝導)、アプリケーション(自動車、防衛&航空宇宙、ヘルスケア、IT&テレコミュニケーション、消費者電子機器)、地域分析 2025-2032

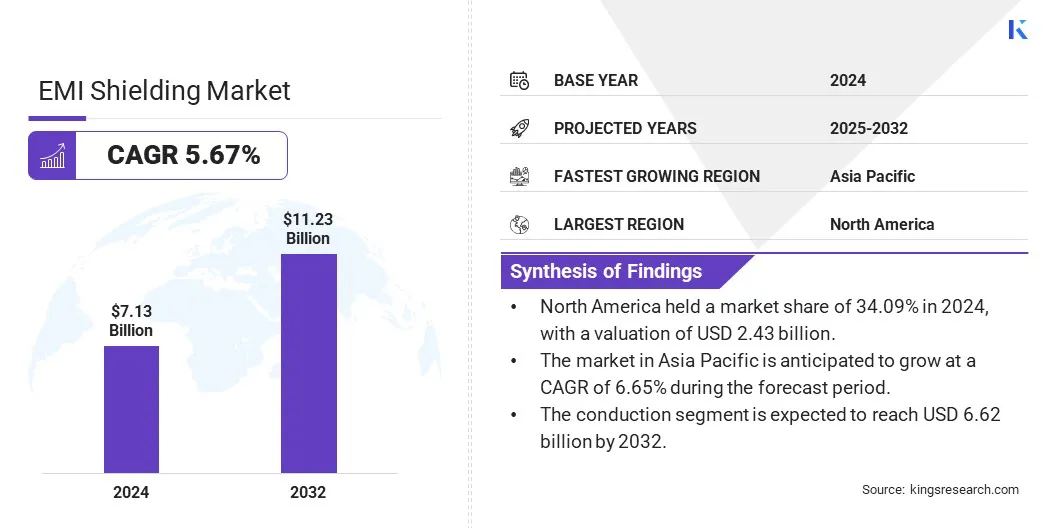

ページ: 180 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、電子機器やシステムを電磁干渉から保護するために設計された材料および製品の開発、製造、および製品の開発、製造、および流通に関与する業界が含まれます。

市場には、金属ベースのシールド、導電性ポリマー、コーティング、フィルム、複合材などの幅広いシールド材料、およびシールドエンクロージャーやガスケットが含まれています。このレポートは、業界の動向と規制の枠組みの詳細な評価に支えられた、市場の成長の中心的な推進力に関する洞察を提供します。

世界のEMIシールド市場規模は2024年に71億3,000万米ドルと評価され、2025年の74億8,000万米ドルから2032年までに112億3,000万米ドルに成長すると予測されており、予測期間中は5.67%のCAGRを示しました。。

この成長は、家電、自動車、航空宇宙、および通信全体の高度な電子機器に対する需要の高まりに起因しています。この需要は、急速な技術の進歩と電磁干渉の課題の増加によってさらにサポートされています。

特に5Gネットワークの広範な展開と、モノのインターネット(IoT)デバイスの増加の増加の中で、デバイスの信頼性とパフォーマンスを確保するための電磁互換性の強化の必要性が市場の拡大にさらに貢献しています。

EMIシールド業界で事業を展開している大手企業は、Henkel AG&Co、ETS-Lindgren、3M、Parker Hannifin Corp、PPG Industries、Inc.、Sealing Devices Inc.、RTP Company、Laird Technologies、Inc.、Parker Hannifin Corp、Kitagawa Industries、LTD。製品、およびMagnetic Shield Corporation。

軽量、柔軟な、高性能シールド材料の革新と、電磁排出量に関する厳しい規制基準は、市場の成長をさらに促進しています。の採用の増加電気自動車、スマートデバイス、および産業自動化システムも、予測期間にわたって市場の成長に貢献しています。

マーケットドライバー

電子デバイスの統合の拡大

市場は着実に拡大しており、家電、自動車、ヘルスケア、産業用アプリケーションなど、さまざまなセクターにわたる電子機器の統合が継続的に増加しています。

電子デバイスが日常の製品に埋め込まれるにつれて、デバイスのパフォーマンスと信頼性を損なう可能性のある電磁干渉から敏感なコンポーネントを保護する必要性が高まっています。電子システムのこの複雑さと密度の密度は、効果的なEMIシールドソリューションの需要を促進します。

さらに、電子デバイスの小型化と多機能性は、IoTや5Gなどの接続された技術の急増とともに、今後数年間で高度なシールド材料と技術の採用を加速することが期待されています。

市場の課題

効果的なシールドパフォーマンスと材料の互換性と設計の制約のバランス

効果的なEMIシールドパフォーマンスと材料の互換性と設計の制約とのバランスをとることは、デバイスの機能と美学を維持しながら堅牢な干渉保護を提供する最新の電子デバイスがソリューションを要求するため、EMIシールド市場にとって重要な課題です。

EMIシールド材料は、機械的完全性、効果的な熱管理、および厳密なサイズと重量の制約への順守を維持しながら、コンパクトな多機能デバイスにシームレスに統合する必要があります。

この問題に対処するために、メーカーは、バルクを追加せずに効果的なシールドを提供する軽量導電性ポリマー、複合材、薄膜コーティングなどの高度な材料の開発に焦点を当てています。また、主要なプレーヤーは、さまざまなデバイスフォームファクターとアプリケーションにわたる適応性を高めるために、モジュール式で柔軟なシールド設計を開発しています。

市場動向

軽量で持続可能な材料の進歩

軽量で環境的に持続可能なシールド材料の革新は、環境への影響を軽減しながらパフォーマンスを改善することにより、市場を大幅に変化させています。

製造業者は、電子デバイスに過度の重量を加えることなく効果的な電磁干渉保護を提供する、導電性ポリマー、グラフェンベースの複合材料、生分解性フォームなどの高度な材料をますます開発しています。

これらの材料は、デバイスの耐久性と柔軟性を高め、コンパクトで多機能電子機器へのシームレスな統合を可能にします。これは、最新のアプリケーションに不可欠です。さらに、これらの高度な材料に関する継続的な研究は、製造コストと廃棄物を削減しながら、厳しい規制基準を満たすシールドコンポーネントの生産をサポートしています。

|

セグメンテーション |

詳細 |

|

素材によって |

導電性コーティングと塗料、導電性ポリマー、金属シールド製品、EMC/EMIフィルターなど |

|

メソッドによって |

放射、伝導 |

|

アプリケーションによって |

自動車、防衛&航空宇宙、ヘルスケア、IT&テレコミュニケーション、コンシューマーエレクトロニクスなど |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米のEMIシールド市場シェアは、2024年に約34.09%であり、24億3,000万米ドルの評価で評価されていました。この優位性は、この地域の電子通信産業の強力な基盤、高性能電子システムの広範な採用、および主要なEMIシールド材料とコンポーネントメーカーの存在に起因しています。

さらに、電気自動車、自律技術、5Gインフラストラクチャへの投資の増加により、これらのセクター全体で高度なEMIシールドソリューションの採用が促進されています。さらに、この地域の厳密な電磁互換性規制と、デバイスの信頼性と安全サポートの強調と、シールドテクノロジーの需要が持続しました。

さらに、R&Dに焦点を当てており、材料のシールドと統合技術の急速な革新と相まって、北米の市場にさらに促進されています。

アジア太平洋地域のEMIシールド産業は、予測期間にわたって6.65%の堅牢なCAGRで大幅な成長を遂げています。この成長は、この地域の新興経済国での家電と自動車製造の急速な拡大によって推進されています。

さらに、5GおよびIoTを含む高度な接続技術の広範な展開により、システムの信頼性と電磁適合性を確保するために、高性能EMIシールドの需要が高まっています。国内生産能力の強化と技術革新の支援を目的とした政府主導のイニシアチブは、さらに市場の拡大を推進しています。

さらに、電気モビリティ、産業自動化、環境的に持続可能なシールド材料、スマートインフラストラクチャへの投資の増加により、アジア太平洋地域全体の自動車、家電、通信、産業機器などの主要なアプリケーションエリアにわたるEMIシールドソリューションの統合が加速されています。

EMIシールド市場は、材料とコンポーネントの専門メーカーとともに、確立された多国籍企業で構成される、適度に断片化された競争状況を備えています。

主要業界のプレーヤーは、進化する業界の需要を満たすために、ますますコンパクトで多機能電子システム内での高度な材料開発、製品のカスタマイズ、EMIソリューションの統合などの戦略に焦点を当てています。

企業は、R&Dに積極的に投資して、軽量、高性能、および環境的に持続可能なシールド材料を開発し、厳しい電磁互換性基準とアプリケーション固有の要件に合わせています。

さらに、OEM(元の機器メーカー)との戦略的コラボレーションは、合併や買収とともに、市場の存在を強化し、グローバル流通ネットワークを拡大し、自動車、航空宇宙、ヘルスケア、通信などのセクター全体で製品ポートフォリオを拡大するために採用されています。

最近の開発(製品の発売)

よくある質問