静電沈殿装置市場

静電沈殿装置市場規模、シェア、成長および産業分析、システム(乾燥、湿潤)、用途(化学、金属、発電、セメント、製造、その他)、および地域分析による、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Omkar R. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Omkar R. | 最終更新: 2026年2月

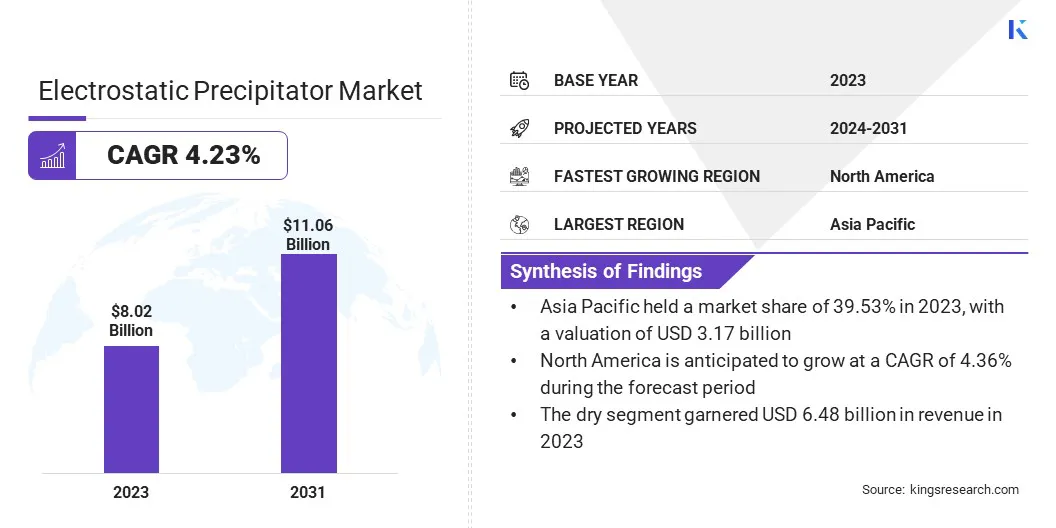

世界の静電沈殿装置市場規模は2023年に80億2,000万米ドルと評価され、2024年の827億米ドルから2031年までに1106億米ドルに成長すると予測されており、予測期間中は4.23%のCAGRを示しています。工業化の急速な成長は、大気汚染の増加につながり、それによって静電沈殿装置の需要を高めます。さらに、より厳しい規制は、大気質基準を満たすために静電沈殿装置の使用を促進しています。

仕事の範囲では、レポートには、Bedcock&Wilcox、Flsmidth、Ducon、General Electric、John Wood Group Plc、Mitsubishi Power Ltd.、Hamon、Siemens AG、Thermax Ltd.、Trion IAQなどなどの企業が提供する製品が含まれています。

より厳しい世界的な大気質規制は、静電沈殿装置市場の成長を推進しており、産業が進化する環境基準に準拠することを保証しています。産業活動が増加するにつれて、対応する排出量の増加は、効果的な汚染防止措置の実施を必要とします。

粒子状物質除去の効率で知られる静電沈殿剤は、環境への影響を緩和し、規制要件を遵守するためにますます採用されています。この傾向は、大気質を維持し、持続可能な産業慣行をサポートする上で、高度な汚染防止技術の重要な役割を強調しています。

静電沈殿装置(ESP)は、ガスの流れからほこりや煙を含む微粒子を除去するように特別に設計されたデバイスです。彼らは空気中の粒子を充電することによって働き、それは反対に帯電したプレートに引き付けられ、遵守され、空気からそれらを効果的に捕獲して除去します。 ESPは、ような多様な業界で広く使用されています発電、製造、採掘、排出量を制御し、大気質を改善するための採掘。

彼らのアプリケーションには、排気ガスから有害な粒子状物質のキャプチャを獲得し、環境規制の順守を確保し、全体的な運用効率を高めることが含まれます。大気汚染を減らすことにより、静電沈殿装置はより健康的な環境に貢献し、さまざまなセクターの持続可能性イニシアチブをサポートします。

世界の静電沈殿装置市場は、規制上の圧力と環境への懸念の増加により進化しています。著名なプレーヤーは、排出量を削減するためにR&Dへの投資を増やしています。

米国では、炭素捕獲、水素、高度なものに特に投資して、エネルギーイノベーションの進歩に相当なリソースが割り当てられています原子力エネルギーテクノロジー。この割り当ては、産業プロセスの脱炭素化とネットゼロ排出の達成に対する強いコミットメントを強調しています。

製品の革新の優先順位付けは、静電沈殿装置メーカーが市場で成功するための重要な要素です。炭素捕獲や水素などの高度な技術のR&Dに投資することが重要です。

厳しい環境規制へのコンプライアンスを強調することは、潜在的な立法上の変化から保護するのに役立ち、それにより長期的なコンプライアンスと安定性を確保します。さらに、産業活動や環境への懸念が高まっている新興市場に拡大すると、収益源の多様化に役立ちます。

カスタマイズされたメンテナンスパッケージやリアルタイム監視システムなど、カスタマイズされたソリューションとサービスを提供することは、顧客満足度を高め、ロイヤルティを促進するために重要です。

急速な都市化により、世界の静電沈殿装置市場の成長が推進されています。都市の汚染レベルが上昇するにつれて、高度な空気ろ過システムの需要は大幅に上昇すると予想されます。

グローバルなサステナビリティイニシアチブは、さまざまなセクターにわたって静電沈殿装置の採用の増加につながっています。 2050年までにネットゼロの排出量を達成することを対象としたヨーロッパのグリーン取引は、グリーンテクノロジーへの多額の投資を触媒しています。産業活動の増加は、排出量の増加に貢献し、効率的な汚染制御ソリューションの必要性を強調しています。

産業が進化する基準に準拠しようとしているため、世界中の厳しい環境規制が静電沈殿装置の需要を高めています。さらに、大気汚染の健康への影響についての一般の認識の高まりにより、産業はよりクリーンな技術を採用するようになり、それによって静電沈殿装置市場の成長を推進しています。

ただし、静電沈殿装置に必要な大幅な先行投資は、財政的制約がかなりの発展途上市場で潜在的なバイヤーを阻止することです。さらに、継続的なメンテナンスと運用コストは、全体的な支出に追加されます。ファブリックフィルターや触媒コンバーターなどの代替排出制御技術の出現は、大きな脅威を示しています。

これらの課題を緩和するために、市場の主要なプレーヤーは、効率の向上と生産費の削減を目的とした技術の進歩を通じてコストを削減することに焦点を当てています。資金調達オプションまたはリースモデルを提供することで、初期コストの高い負担を軽減できます。

さらに、メーカーは、メンテナンスのニーズを減らし、パフォーマンスを向上させる機能の統合に多額の投資を行っており、それにより、代替技術と比較して静電沈殿装置の競争力を高めています。

技術の進歩は、効率を高め、コストを削減することにより、静電沈殿装置市場を変換しています。 ESPとファブリックフィルターやその他の排出制御技術を組み合わせたハイブリッドシステムなどの革新は、パフォーマンスと運用効率を向上させています。これらのハイブリッドシステムは、両方のテクノロジーの強みを活用し、粒子状の収集の改善と全体的なコストの削減につながります。

さらに、エネルギー効率に重点が置かれていることが市場を再構築しています。メーカーは、より少ないエネルギーを消費するように設計されたESPを開発しているため、運用コストを削減し、環境への影響を最小限に抑えています。このエネルギー効率に焦点を当てているのは、持続可能性と費用対効果に向けたグローバルな傾向と一致しています。

さらに、既存のESPシステムの改造とアップグレードは、多くの業界にとって優先事項となっています。企業は、新しいインストールに投資するのではなく、現在のシステムを更新して、厳しい規制を満たし、パフォーマンスを向上させることを選択しています。このアプローチは、進化する基準の遵守を保証し、既存の機器の寿命を延ばし、多くの業界にとって費用対効果の高いソリューションとなっています。

グローバル市場は、システム、アプリケーション、および地理に基づいてセグメント化されています。

システムに基づいて、市場は乾燥して濡れているように分岐しています。この乾燥セグメントは、2023年に静電沈殿装置市場を導き、64億8,800万米ドルの評価に達しました。乾燥ESPは、湿潤システムと比較して運用コストが低く、メンテナンスがより単純なため、非常に好まれます。それらは、セメントや石炭火力発電所など、収集されたほこりが乾燥して管理しやすい産業で特に効果的です。

微粒子を除去する効率と、水と化学処理の必要性の低下と組み合わされて、費用対効果にさらに貢献します。さらに、乾燥ESPの設置と運用コストの低下により、多くの産業にとってより魅力的な選択肢となり、それによって支配的な市場の地位が強化されます。

アプリケーションに基づいて、市場は化学、金属、発電、セメント、製造などに分類されます。発電セグメントは、2023年に39.79%の最大の収益分配を確保しました。特に石炭を燃料として利用する発電所は、かなりの量の粉塵と粒子状物質を生成し、効果的な排出制御を不可欠にします。

静電沈殿装置は、これらの微粒子を捕捉するのに非常に効果的であり、それにより、厳しい環境規制へのコンプライアンスを確保します。大量の煙道ガスと高ダスト負荷を処理する能力により、発電施設に特に適しています。さらに、発電所は環境フットプリントを削減し、運用効率を向上させようとするため、このセクターでは高度なESPソリューションに対する需要が高まっています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

アジア太平洋地域の静電沈殿装置の市場シェアは、2023年に世界市場で約39.53%であり、31億7,000万米ドルの評価がありました。この地域の優位性は、中国や日本などの国での急速な工業化、エネルギー需要の高まり、厳しい環境規制に起因しています。この地域の堅牢な製造および発電部門は、効率的な排出制御ソリューションの需要を高めています。

このシフトは、これらの地域の強力な革新と製造基地を示しており、ESPテクノロジーの進歩をサポートしています。環境コンプライアンスと技術の進歩に焦点を当てていることは、アジア太平洋地域の市場での主要な地位をさらに強化します。

北米は、予測期間にわたって4.36%の堅牢なCAGRで大きな成長を目撃する態勢を整えています。この成長は、主に厳しい環境規制と、特に発電および製造部門の産業排出量の削減に重点を置いていることによって育まれています。

さらに、この地域の高度なインフラストラクチャと技術能力は、最先端のESPテクノロジーの採用をサポートしています。進化する基準を満たすために既存のシステムをアップグレードし、エネルギー効率に重点を置くことに継続的に投資することは、地域市場の拡大をさらに高めています。持続可能性と規制コンプライアンスに対する地域のコミットメントは、革新的な産業慣行とともに、市場の予想される成長を強調しています。

グローバルな静電沈殿装置市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

R&D活動への投資、新しい製造施設の確立、サプライチェーンの最適化など、戦略的イニシアチブは、市場の成長のための新しい機会を生み出す可能性があります。

主要な業界の開発

システムによって

アプリケーションによって

地域別

よくある質問