電子戦市場

電子戦市場規模、シェア、成長および業界分析、エンドユーザー別(陸軍、空軍、海軍)、プラットフォーム別(航空機、兵器、海軍艦艇)、タイプ別(電子サポート、電子保護)、技術別(アンテナ、対ジャム電子保護システム、指向性エネルギー兵器)、および地域分析、 2024-2031

ページ: 210 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、防衛作戦における電磁スペクトルの戦略的利用を可能にする先進技術の開発、生産、統合が含まれます。

これには、敵の電子資産を妨害または無効にする電子攻撃 (EA) システムや、味方のシステムを干渉から守る電子保護 (EP) 措置が含まれます。また、電磁信号を検出および分析して状況認識と運用上の意思決定を強化する電子サポート (ES) 機能も含まれています。

このレポートでは、今後数年間で市場を形成する新たなトレンドと進化する規制枠組みの詳細な分析とともに、市場成長の主な推進要因について概説しています。

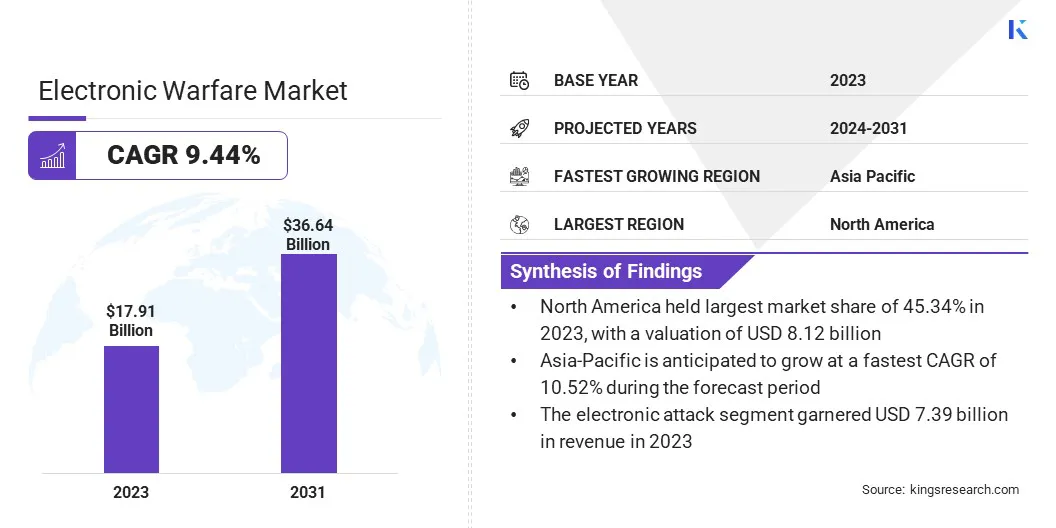

世界の電子戦市場規模は2023年に179億1,000万米ドルと評価され、2024年の194億8,000万米ドルから2031年までに366億4,000万米ドルに成長すると予測されており、予測期間中に9.44%のCAGRを示しました。

先進的な電子戦能力に対する需要の高まりは、世界的な防衛支出の増加と、特に紛争や安全保障上の課題がある地域における地政学的緊張の高まりによって推進されています。軍事インフラを近代化するための政府投資の増加により、市場の成長がさらに加速しています。

電子戦業界で活動する主要企業は、BAE System、Northrop Grumman、Lockheed Martin Corporation、RTX、Elbit Systems Ltd、Saab AB、Thales、General Dynamics Mission Systems, Inc、L3Harris Technologies, Inc、Leonardo S.p.A、Boeing、Hensoltt AG、TEKTRONIX, INC.、Tata Advanced Systems Limited、Israel Aerospace Industries Ltd です。

空、陸、海、宇宙のプラットフォームにわたる攻撃、保護、支援機能のための電子戦 (EW) システムの使用が拡大しており、統合された EW ソリューションの需要が高まっています。

これらには、レーダー妨害装置、信号情報システム、敵の通信を妨害し味方資産を保護するように設計された指向性エネルギー兵器が含まれます。

市場の推進力

「世界的な防衛費の増大」

電子戦市場は、国家安全保障の強化と作戦能力の強化を目的とした世界的な防衛支出の増加により拡大しています。地政学的緊張の高まり、地域紛争、進化する戦争形態により、各国は電子保護および支援システムへの投資を優先するようになっています。

これらのテクノロジーは、敵の通信を妨害し、味方の資産を保護し、戦場の意識を向上させるために不可欠です。各国政府は、陸、空、海、宇宙、サイバー領域にわたる新たな脅威に対抗するため、高度な電子レンジ技術にますます資金を配分しており、それが市場の成長を促進しています。

市場の課題

「スペクトルの輻輳」

軍事および民間システムによる電磁スペクトルの需要の増加により周波数帯域が過密になるため、電子戦市場におけるスペクトルの混雑は重大な課題を引き起こします。

この輻輳は、妨害や信号傍受などの作戦のために、明確で競合のない周波数に依存する電子戦システムの有効性を混乱させます。その結果、特定の周波数をターゲットにしたり、システムの完全性を維持したりする能力が損なわれ、電子戦技術のパフォーマンスに影響を及ぼします。

この課題に対処するために、企業はより高度な信号処理技術と周波数俊敏性ソリューションの開発に投資しています。動的スペクトル管理テクノロジーが統合され、利用可能な周波数をより効率的かつ柔軟に使用できるようになりました。

さらに、メーカーは、変化する電磁環境に迅速に適応して、混雑したスペクトルでの継続的な運用効率を確保できる適応型電子戦システムの開発に注力しています。

市場動向

「指向性エネルギー兵器(DEW)の開発」

の開発指向性エネルギー兵器 (DEW)高出力レーザーやマイクロ波ベースのシステムなどは、世界の電子戦市場における重要なトレンドです。これらのシステムは、従来の運動兵器と比較して精度と費用対効果が高いため、好まれてきています。敵の脅威を無力化するための高度な非動的ソリューションの必要性が、DEW への移行を推進しています。

軍は、ミサイル防衛、レーダー妨害、無人航空機(UAV)への対抗など、幅広い用途向けにこれらのシステムの開発と調達に投資しています。さらに、DEW には、巻き添え被害が最小限に抑えられ、運用コストが削減され、従来の兵器への依存が軽減されるなどの利点があります。

|

セグメンテーション |

詳細 |

|

エンドユーザー別 |

陸軍、空軍、海軍 |

|

プラットフォーム別 |

航空機、武器、軍艦、車両 |

|

タイプ別 |

電子的支援、電子的保護、電子的攻撃、その他 |

|

テクノロジー別

|

アンテナ、アンチジャム電子保護システム、指向性エネルギー兵器、赤外線ミサイル警報システム、光学攻撃ソリューション、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の電子戦市場シェアは2023年に約45.34%となり、評価額は81億2000万ドルとなった。市場における北米の優位性は、多額の防衛支出、進行中の近代化プログラム、主要な防衛請負業者やテクノロジー企業の存在によるものです。

この地域は、電子戦を含む高度な軍事技術の導入に対する政府の強力な支援の恩恵を受けており、これが市場の成長を推進しています。

防衛機関と民間企業との戦略的協力と、さまざまな軍事プラットフォームにわたる電子戦システムの頻繁な展開により、市場におけるこの地域のリーダーシップがさらに強化されます。

アジア太平洋地域の電子戦産業は、予測期間中に 10.52% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。アジア太平洋地域では防衛近代化と地域安全保障への関心が高まっており、先進的な電子戦能力への多額の投資が推進されている。

中国、インド、日本、韓国などの国々は、進化する脅威に対処するための電子支援、保護、攻撃システムの統合を重視し、軍事インフラを急速にアップグレードしています。

地元の防衛機関は、先住民の能力を構築し、外国供給業者への依存を減らすために、技術移転と共同開発プログラムを積極的に推進しています。さらに、この地域では、次世代戦闘機、海軍艦艇、地上システムなど、電子戦を装備したプラットフォームの調達が増加しています。

自立とハイテク防衛準備へのこの戦略的な推進により、電子戦ソリューションの採用が加速し、主要な成長市場としてのアジア太平洋地域の地位が強化されています。

電子戦業界は、マルチドメイン電子戦システムや次世代の妨害および検出技術の開発など、技術革新を中心とした戦略を積極的に推進しているいくつかの主要企業によって特徴付けられます。

これらの進歩により、システムの相互運用性、適応性、リアルタイムの脅威への対応が向上し、競争力が強化されます。企業は、最先端の研究開発に投資し、戦略的防衛パートナーシップを構築することで、陸、空、海軍のプラットフォームにわたる機敏で統合された電子戦ソリューションに対する需要の高まりに対応しています。

最近の動向 (M&A/パートナーシップ/契約/新製品発売)

よくある質問