電子化学品市場

電子化学物質の市場規模、シェア、成長、産業分析、タイプ別(固体、液体、ガス)、用途(処方エッチャント、フッ化物、ドーパント、半導体グレード溶媒、単結晶基板、その他)、最終使用(半導体&積分回路、印刷回路板など)、および地域分析、地域分析 2024-2031

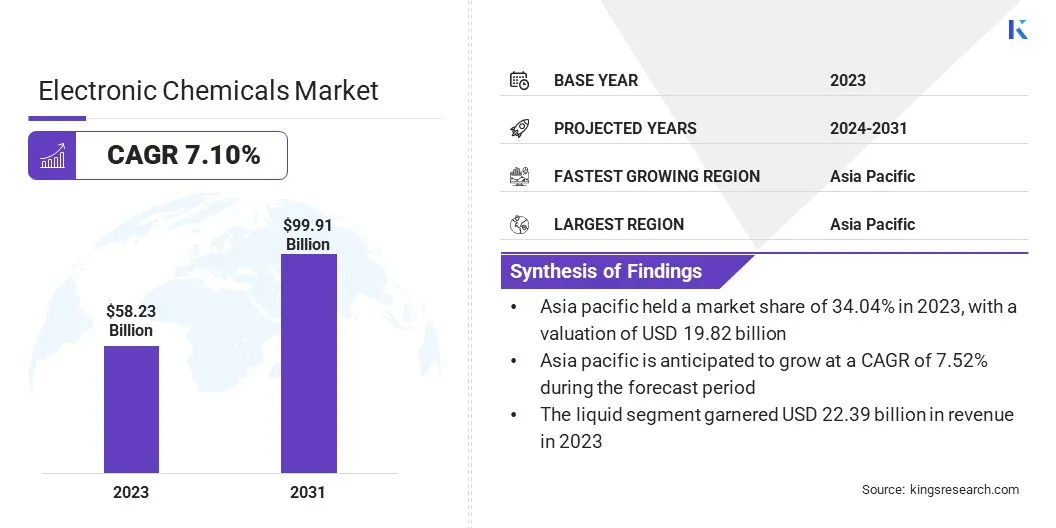

ページ: 190 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 190 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sunanda G. | 最終更新: 2026年2月

電子化学市場は、電子部品とデバイスの製造に不可欠な高純度の化学物質と材料の生産、流通、および適用で構成されています。これらの化学物質は、半導体製造、印刷回路基板(PCB)製造、ディスプレイパネルの生産などのプロセスで使用されます。

この市場の主要製品には、フォトリスト、湿潤化学物質、特殊ガス、化学機械的平面化(CMP)スラリー、エッチャントが含まれます。これらの化学物質は、電子製造の精度、信頼性、効率を保証し、さまざまな業界での高度な技術の生産に重要にしています。

世界の電子化学品市場規模は2023年に582億3,000万米ドルと評価され、2024年の6182億米ドルから2031年までに9991億米ドルに成長すると予測されており、予測期間中は7.10%のCAGRを示しています。市場の成長は、高性能コンピューティングによって燃料を供給される高度な半導体の需要の増加によって推進されています。

さらに、特にアジア太平洋および北米での半導体製造施設の拡大は、高精度のプロセス化学物質の必要性を強調しています。 R&Dおよびサステナビリティイニシアチブへの戦略的投資は、化学製剤の革新をさらに促進し、次世代のチップ生産を促進しています。

グローバル電子化学産業で事業を展開している大手企業は、Linde Plc、Air Products and Chemicals、Inc.、Cabot Corporation、BASF、Resonac Holdings Corporation、Air Liquide Electronics、Solvay、Eastman Chemical Company、Kanto Kagaku、Avantor、Inc.、Honeywell International Inc.、Evonik、Fujifilm Holdings Corporation、Sumitomo Charcocon、sumitomo Come、ltd.

市場は、家電、自動車、電気通信などの業界全体で半導体の需要が増加しているため、大幅な成長を遂げています。

を含む高度な技術の採用の増加人工知能(AI)、モノのインターネット(IoT)、およびクラウドコンピューティングは、半導体の生産を促進しており、フォトリスト、エッチャント、化学機械的平坦化(CMP)スラリーなどの高純度化学物質の需要を高めています。

企業は、増加する需要を満たすために半導体製造施設に投資しており、電子化学物質の必要性をさらに加速しています。さらに、3Dパッケージングと高度なノードテクノロジーの拡張は、チップ製造の予防と効率の向上における重要な役割を強調しています。

マーケットドライバー

「データセンターとクラウドコンピューティングの拡張」

データストレージ、処理、および人工知能アプリケーションの需要の増加により、データセンターの拡大が加速され、電子化学物質市場の成長が促進されています。クラウドサービスプロバイダーとハイパースケールのデータセンターは、半導体製造に超純粋な化学物質を必要とする高性能コンピューティングチップに依存しています。

AIアクセラレータ、グラフィックプロセシングユニット(GPU)、および高帯域幅メモリ(HBM)モジュールの採用の増加は、化学機械的平面化(CMP)スラリー、特殊ガス、およびエッチャントの需要を推進しています。

企業が高度なコンピューティングインフラストラクチャに投資するため、半導体メーカーは生産を拡大しており、高品質の電子化学物質の必要性を強調しています。

市場の課題

「サプライチェーンの混乱と原材料不足」

電子化学物質市場は、サプライチェーンの混乱と原材料の不足により、生産効率とコストの安定に影響を与えるため、課題に直面しています。重要な原材料、地政学的な緊張、および物流上の制約の利用可能性の変動により、供給リスクが強化されています。

これらの問題に対処するために、企業はサプライヤーベースを多様化し、生産施設をローカライズし、高純度の化学物質の安定した供給を確保するために戦略的パートナーシップに投資しています。

さらに、メーカーは、リソースの利用を最適化し、希少な材料への依存を減らし、電子化学物質産業の長期的な持続可能性とサプライチェーンの回復力を確保するために、高度なプロセスの革新と循環経済イニシアチブを採用しています。

市場動向

「分子工学の革新」

分子工学のブレークスルーは、高純度の電子化学物質の開発を強化し、小型化された電子機器のより大きな信頼性を確保しています。研究者は、電子小型化の障壁を克服するための新しい分子戦略を先駆けています。

これらのイノベーションは、次世代のリソグラフィと堆積プロセスをサポートし、AIプロセッサ、医療用ウェアラブル、コンパクトな家電の高密度トランジスタのパフォーマンスを改善し、超高純度の電子化学物質の需要を強化します。

|

セグメンテーション |

詳細 |

|

タイプごとに |

固体、液体、ガス |

|

アプリケーションによって |

配合されたエッチャント、フッ化物、ドーパント、半導体グレードの溶媒、単結晶基質、その他 |

|

エンド使用により |

半導体と統合回路、印刷回路基板、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋電子化学物質の市場シェアは、2023年に約34.04%であり、198億米ドルの価値がありました。この優位性は、中国、台湾、韓国、日本などの国々が製造能力をリードしているため、半導体生産の増加によって強化されています。ウェーハファブとチップ製造施設へのこの地域の堅牢な投資により、フォトレジスト、エッチャント、堆積材料を含む超高性度電子化学物質の需要が高まっています。

政府は、インセンティブ、補助金、戦略的イニシアチブを通じて、半導体産業を積極的に支援しています。 TSMC(台湾)、サムスン(韓国)、およびSMIC(中国)は生産を拡大しており、高度な需要の増加につながります化学薬品高い降伏率とプロセス効率を確保するためのソリューション。

さらに、アジア太平洋地域は、家電の製造業の主要なハブであり、スマートフォン、ラップトップ、ウェアラブルデバイスの需要が高まり、高純度の化学物質の消費が燃料を供給されています。 t

彼はAIおよび高性能コンピューティング(HPC)の採用により、高度な半導体材料の必要性が加速しています。 AI駆動型アプリケーション、スマートアプライアンス、および5Gデバイスの採用の増加により、半導体性能と信頼性を高めるための革新的な化学ソリューションの需要が高まります。

ヨーロッパの電子化学産業は、予測期間にわたって7.12%のCAGRで成長する予定です。欧州連合は、輸入への依存を減らし、国内生産を強化するために、半導体製造に多額の投資を行っています。予算が430億ユーロを超える欧州チップス法は、製造施設と高度なチップ技術の開発を加速しています。

Stmicroelectronics、Infineon、ASMLなどの企業は生産を拡大しており、フォトレジスト、エッチャント、堆積材料を含む高純度の電子化学物質の需要を生み出しています。これらの投資は、半導体処理の革新を促進し、地域の市場の成長をサポートしています。

さらに、InfineonやStmicroelectronicsを含むヨーロッパの半導体メーカーは、高効率電子電子機器のための炭化シリコン(SIC)や窒化ガリウム(GAN)などの複合半導体への投資を増やしています。これらの材料は、電気自動車(EV)、航空宇宙アプリケーション、および再生可能エネルギーシステムにとって重要です。

企業が製造能力を高めるにつれて、これらの材料に合わせて調整された電子化学物質の需要が増加しており、電子電子機器の進歩を促進しています。

グローバルな電子化学品市場で事業を展開している企業は、半導体の急増する需要を満たすために、買収や生産能力の拡大などの戦略を採用しています。企業は、製品ポートフォリオを拡大し、次世代半導体製造に必要な高度な化学製剤を統合するために専門企業を買収しています。

拡張には、新しい製造工場の確立、既存の施設のアップグレード、サプライチェーンネットワークの強化が含まれ、高純度の電子化学物質の一貫した供給が確保されます。これらの戦略的な動きは、生産効率を改善しながら、進化する半導体製造技術に合わせて市場の拡大をサポートします。

最近の開発(製品の発売/拡張)

よくある質問