電気自動車用ポリマー市場

電気自動車用ポリマー市場規模、シェア、成長および業界分析、タイプ別(エンジニアリングプラスチック、エラストマー)、車両タイプ別(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV))、用途別(内装部品、外装部品)、および地域分析、 2024-2031

ページ: 170 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

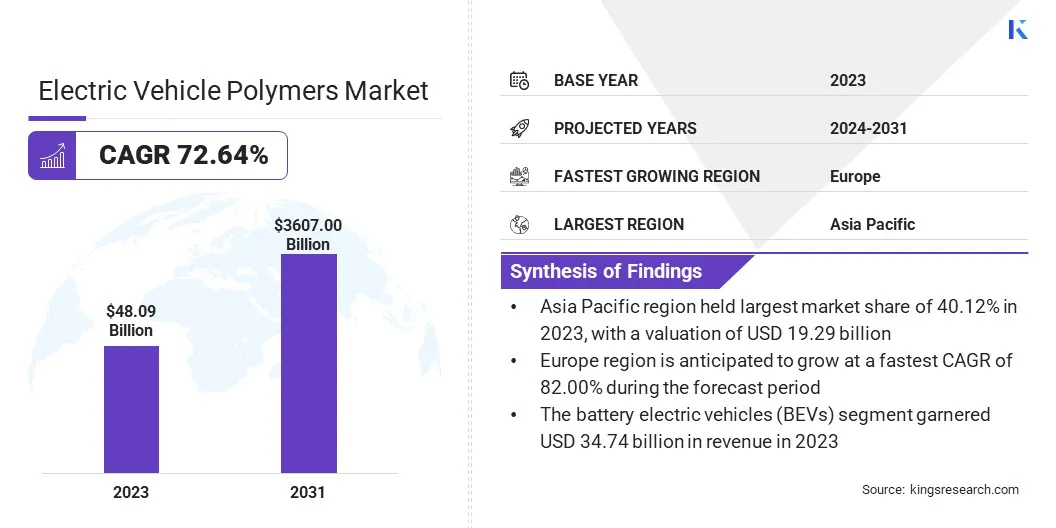

世界の電気自動車ポリマー市場規模は、2023年に4,809万米ドルと評価され、2024年の789億1,000万米ドルから2031年までに3兆6,070億米ドルに成長すると予測されており、予測期間中に72.64%のCAGRを示します。この成長は、電気自動車の急速な普及、エネルギー効率を高めるための軽量素材の需要の増加、およびポリマー技術の継続的な進歩によって推進されています。

市場の拡大は、重要なEVコンポーネントにおける高性能ポリマーの使用の増加によってさらに支えられています。これらの材料は耐久性、熱安定性、設計の柔軟性が強化されており、現代の EV 製造要件に最適です。

電気自動車用ポリマー市場に参入している主要企業は、Evonik Industries AG、旭化成株式会社、LG Chem、SABIC、DuPont、LANXESS、EMS-CHEMIE HOLDING AG、Celanese Corporation、Solvay、Arkema、Covestro AG、BASF、LyondellBasell Industries Holdings B.V.、TORAY INDUSTRIES, INC.、および三菱化学グループ株式会社です。

自動車メーカーは、電気自動車の効率、耐久性、設計の柔軟性を向上させるために、先進的なポリマー ソリューションをますます採用しています。電動モビリティが進化し続けるにつれて、軽量、耐熱性、持続可能なポリマーに対する需要が加速すると予想されます。

電気自動車用ポリマー市場は、電気自動車(EV)。この変化は、高いエネルギー効率、バッテリー寿命の延長、革新的なデザインを実現する車両を好む消費者の嗜好の変化によって支えられています。

これらの需要を満たすために、自動車メーカーは、より重い金属部品を置き換えるために先進的なポリマー材料をますます利用しており、大幅な重量削減を達成して車両の航続距離と性能を向上させています。

メーカーが高い熱安定性、耐久性、設計の柔軟性を提供する材料を求めているため、特にバッテリーエンクロージャ、配線システム、内部コンポーネントにおける特殊ポリマーの需要が高まっています。 これらのポリマーは、特に高温および高ストレスの動作条件下で、EV システムの安全性と効率を確保する上で重要です。

市場における大きな課題は、リサイクルと持続可能性です。金属とは異なり、EV コンポーネントに使用されるポリマーの多くは複雑な複合材料であるため、分離や再利用が困難です。ポリマーベースの材料の効率的なリサイクルインフラストラクチャの欠如により、次のような懸念が生じます。廃棄物管理そして環境への影響。

EVの導入が世界的に加速するにつれて、耐用年数が終了したポリマー部品の量は大幅に増加すると考えられます。効果的なリサイクル ソリューションがなければ、環境への影響が増大し、廃棄コストが高くなる可能性があります。

これに対処するために、市場の企業はケミカルリサイクルや解重合などの高度なリサイクル技術に投資しています。これらにより、ポリマーを基本成分に分解して製造時に再利用できるようになり、これらの材料のより持続可能なライフサイクルが実現します。

さらに、ポリマーの循環利用をサポートする閉ループシステムを確立するには、自動車メーカー、材料科学者、リサイクル業界間の協力が不可欠です。

電気自動車ポリマー市場の主要な傾向は、バッテリーシステム、パワーエレクトロニクス、熱管理などの主要なアプリケーションにおける高性能ポリマー(HPP)の採用の増加です。

これらの先進的な材料は、優れた熱安定性、機械的強度、耐薬品性、電気絶縁性を備えており、EV 内の要求の厳しい環境に最適です。 EV アーキテクチャがよりコンパクトになり、電力密度が高まるにつれて、従来のポリマーでは熱的および構造的要件を満たせなくなります。

ポリエーテルエーテルケトン(PEEK)などの高機能ポリマー、ポリフェニレンサルファイド(PPS)、液晶ポリマー (LCP) は、軽量構造、安全性の向上、耐久性の向上を保証するためにますます使用されています。

|

セグメンテーション |

詳細 |

|

タイプ別 |

エンジニアリングプラスチック(ポリカーボネート(PC)、ポリアミド(PA)、ポリプロピレン(PP)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリウレタン(PU)、その他)、エラストマー(シリコーンエラストマー、フッ素エラストマー、熱可塑性エラストマー(TPE)) |

|

車種別 |

バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV) |

|

用途別 |

内装部品、外装部品、バッテリー部品、パワートレインシステム、充電インフラ |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

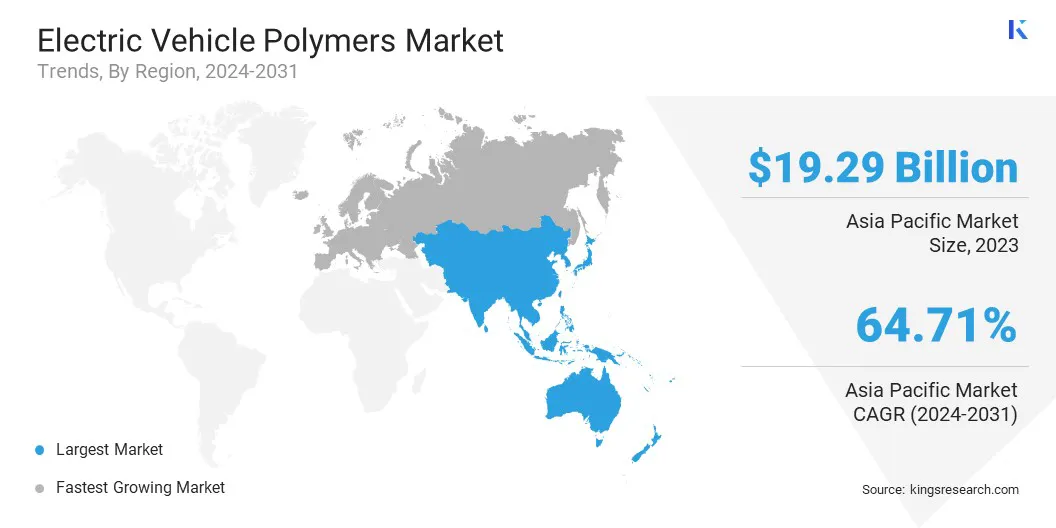

アジア太平洋地域の電気自動車用ポリマー市場シェアは、2023年の世界市場で約40.12%となり、評価額は192億9,000万米ドルとなった。この優位性は主に、強力な製造能力と確立されたポリマーサプライチェーンに支えられ、この地域で急速に拡大している電気自動車(EV)産業によるものです。

中国、日本、韓国などの主要なEV生産国は、軽量で高性能なポリマーの大規模生産や投資の増加を通じて市場の成長に大きく貢献している。さらに、インドのEV充電インフラの拡大とインドのEV新興企業の台頭により、特殊なポリマー材料の需要がさらに高まっています。

費用対効果の高い原材料の入手可能性、ポリマーのリサイクルと持続可能性の進歩により、インドはアジア太平洋地域の市場に大きく貢献する国としての地位を確立しています。 EVの導入が加速し続けるにつれ、アジア太平洋地域全体で革新的で効率的なポリマーソリューションに対する需要が大幅に増加すると予想されます。

ヨーロッパの電気自動車ポリマー産業は、予測期間中に 82.00% という大幅な CAGR で成長すると予測されています。この急速な成長は、電気自動車(EV)の生産と導入の増加に加え、持続可能性と軽量素材の使用に重点が置かれたことによって促進されています。欧州の自動車メーカーは、車両の効率、安全性、性能を向上させるために、先進的なポリマーソリューションを積極的に統合しています。

バッテリー電気自動車 (BEV) とハイブリッド電気自動車 (HEV) の普及が進むにつれ、欧州市場は技術の進歩と堅固な EV 製造エコシステムによって大幅に拡大すると予想されています。

大手企業は、EVメーカーの進化する要件に対応するため、熱安定性、耐衝撃性、リサイクル性などの主要なポリマー特性を向上させるための研究開発に多額の投資を行っています。

企業が自社の製品ポートフォリオを拡大し、世界的なリーチを拡大することを目指す中、戦略的提携、合併、買収が市場のダイナミクスを形成しています。 環境に優しい材料への需要の高まりに応えて、持続可能なバイオベースのポリマーへの注目が高まっています。

確立された自動車用ポリマーサプライヤーの存在と、先進的な複合材料を専門とする新興新興企業の存在により、競争が激化しています。

よくある質問