電動建機市場

電動建設機械市場規模、シェア、成長および産業分析、車両別(フォークリフト、掘削機、ローダー、クレーン、ローラー、その他)、バッテリー別(リチウムイオン、鉛酸、その他)、最終用途別(住宅、商業、産業)および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年2月 | 著者: Antriksh P. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年2月 | 著者: Antriksh P. | 最終更新: 2026年3月

世界の電動建設機械市場規模は2023年に134億4,000万米ドルと評価され、2031年までに815億8,000万米ドルに達すると予測されており、2024年から2031年まで25.72%のCAGRで成長します。調査範囲には、AB Volvo、Caterpillar、BYD Group、日立建機株式会社、株式会社コマツ、 Wacker Neuson Group、Deere & Company、J C Bamford Excavators Ltd、Doosan Corporation、KUBOTA Corporation、CNH Industrial N.V. など。

市場の展望は有望であり、現在のシナリオでは、建設業界における持続可能性と環境に優しいソリューションへの移行が進んでいることが特徴です。市場は、環境問題への意識の高まり、厳格な排ガス規制、電気自動車技術の進歩などの要因により、着実な成長を遂げています。

市場の見通しは楽観的であり、より多くの建設会社が二酸化炭素排出量の削減、運用コストの削減、運用効率の向上を目的として電気機器を導入するため、予測数年間は継続的な成長が見込まれています。市場関係者は、進化する消費者ニーズを満たすためのイノベーションと製品開発に焦点を当てており、これは市場の成長軌道にプラスの影響を与えています。

電動建設機械市場のトレンドに影響を与える主な成長には、技術の進歩、電気自動車の採用の増加が含まれます。工事持続可能なインフラ開発を促進する活動と政府の取り組み。

予測される数年間で、市場は、ゼロエミッション建設機械の需要の高まり、電気自動車の導入を奨励する政府の有利な政策、再生可能エネルギーインフラプロジェクトへの投資の増加などの要因によって、大幅な成長を遂げる見通しです。

さらに、バッテリー技術の進歩、充電インフラの改善、スマート電気建設機械の導入により、市場の成長がさらに促進されると予想されます。

電気建設機械とは、バッテリーや電気モーターなどの電源によって駆動される、建設活動に使用される機械や車両を指します。この装置は、従来のディーゼル駆動の同等品と比較して、排出ガスの低減、運用コストの削減、静かな動作、効率の向上など、さまざまな利点を提供します。

電気建設機械の主な用途には、掘削、マテリアルハンドリング、土木作業、道路建設、解体などがあります。規制の観点から見ると、建設業界では二酸化炭素排出量の削減と持続可能な慣行の促進にますます重点が置かれており、インセンティブ、補助金、厳格な排出基準を通じて電気機器の導入が増加しています。

の急速な進歩バッテリーテクノロジーは建設電気機器市場の成長を促進する重要な原動力です。バッテリー技術が進化し続けるにつれて、電動建設機械メーカーは、バッテリー容量が向上し、充電時間が短縮され、稼働時間が長くなり、性能が向上した製品を提供できるようになります。

この技術の進歩により、電気機器は従来のディーゼル駆動の機器の能力に匹敵するか、それを上回ることが可能になり、持続可能で効率的なソリューションを求める建設会社にとって電気機器はより魅力的なものになります。さらに、バッテリー技術の進歩は建設電気機器の総所有コストの削減に貢献し、建設業界での導入がさらに促進されます。

電動機器に関連する高い初期コストは、市場の成長に大きな制約となっています。電気機器は、ディーゼル駆動のものと比較して運転費とメンテナンスコストが低いため、長期的なコスト削減が可能ですが、電気建設機器の購入に必要な先行投資は通常より高くなります。

この初期コストの高さにより、一部の建設会社、特に予算に制約がある中小企業にとって、電気設備への移行が妨げられる可能性があります。さらに、充電インフラへの投資や電気機器を操作する人材の訓練が必要なため、初期費用が増加し、電気建設機器の導入がさらに妨げられています。

世界市場は、車両、バッテリー、最終用途、地理に基づいて分割されています。

車両に基づいて、市場はフォークリフト、掘削機、ローダー、クレーン、ローラーなどに分割されます。 2023 年に掘削機セグメントが 27.54% のシェアを獲得して市場を独占したのは、建物建設、インフラ開発、鉱山活動などのさまざまな建設プロジェクトで掘削機が広く使用されたことなど、いくつかの要因によるものと考えられます。

さらに、電気掘削機モデルの入手可能性の増加と進歩は、より環境に優しく、ディーゼル駆動の同等の性能を提供する能力と相まって、セグメントの拡大を促進しています。

さらに、建設活動での電気機器の使用を促進する政府の規制と、持続可能な手法を採用するための奨励金により、電動ショベルの需要がさらに高まり、電動建設機器市場の主要セグメントとしての地位を固めています。

電池に基づいて、市場はリチウムイオン、鉛蓄電池、その他に分類されます。リチウムイオンセグメントは最も急速な成長を示し、予測期間中に 26.61% の CAGR を達成すると予想されます。この成長は、エネルギー密度の高さ、サイクル寿命の延長、より高速な充電機能など、他の電池技術と比較したリチウムイオン電池の優れた性能特性など、いくつかの要因によるものと考えられます。

さらに、リチウムイオン電池技術の継続的な進歩と革新が、コストの低下と生産能力の増加と相まって、電動建設機械への採用を推進しています。さらに、さまざまな業界にわたる電気自動車や再生可能エネルギー貯蔵ソリューションに対する需要の高まりにより、セグメントの成長がさらに加速すると予想されており、電気建設機械への電力供給には電気自動車が好ましい選択肢となっています。

最終用途に基づいて、市場は住宅、商業、産業に分類されます。商業セグメントは、2023 年に 52 億米ドルという最高評価額を獲得しました。この評価は、商業建設会社、不動産開発会社、インフラ開発プロジェクトによる電動建設機械の採用の増加など、いくつかの要因によるものと考えられます。

住宅および商業ビルの建設、インフラ開発、都市開発プロジェクトなどの建設活動の増加により、商業分野での製品の普及が促進されています。さらに、持続可能な建設手法を促進する政府の取り組みや商業プロジェクトでの電気機器の導入に対する奨励金により、セグメントの成長がさらに促進されました。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

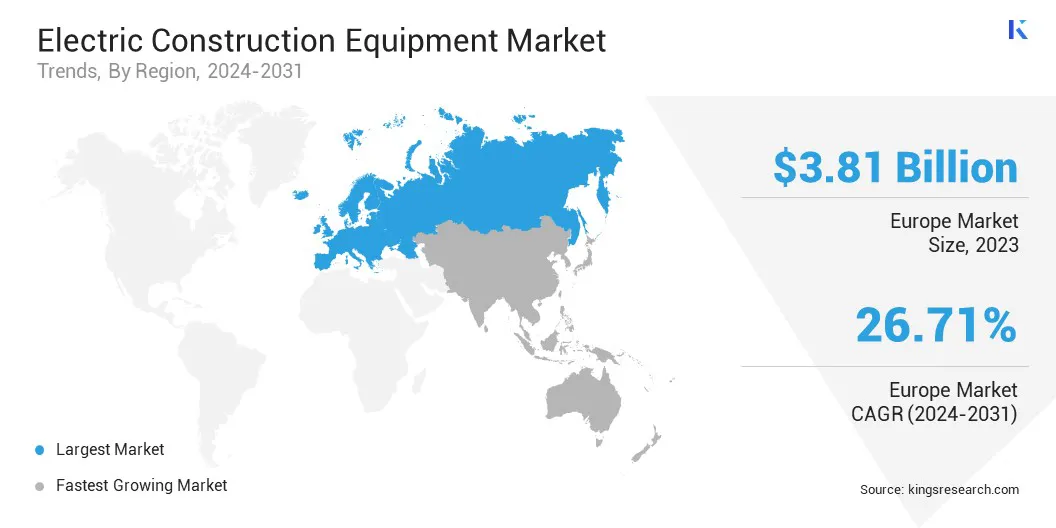

ヨーロッパの電動建設機械市場シェアは、2023 年に世界市場で約 28.35% となり、評価額は 38 億 1,000 万ドルに達しました。欧州連合の指令によって課された厳しい環境規制と排出基準により、この地域の建設会社は、s電気建設機械は持続可能性要件に準拠します。

さらに、電気自動車の導入を支援する政府の取り組みや補助金もあり、再生可能エネルギー技術は地域の電動建設機械市場の成長をさらに押し上げました。さらに、ヨーロッパには電気建設機械の主要メーカーが存在し、電気自動車の充電とバッテリー製造のための高度なインフラストラクチャーが、この地域の市場におけるリーダー的地位に貢献しています。

全体として、規制支援、技術進歩、環境意識の高まりにより、市場における欧州の優位性は当面続くと予想されます。

建設電気機器市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

拡大と投資は、この分野の企業が採用する主要な戦略的取り組みです。業界関係者は、研究開発活動、新しい製造施設の建設、サプライチェーンの最適化に多額の投資を行っています。

主要な業界の発展

車両別

バッテリー別

最終用途別

地域別

よくある質問