創薬サービス市場

創薬サービス市場規模、シェア、成長および業界分析、治療分野別(神経学、腫瘍学、消化器系疾患、心血管疾患および呼吸器疾患、その他の治療分野)、プロセス別、エンドユーザー別、タイプ別、医薬品の種類別、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Swati J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Swati J. | 最終更新: 2026年2月

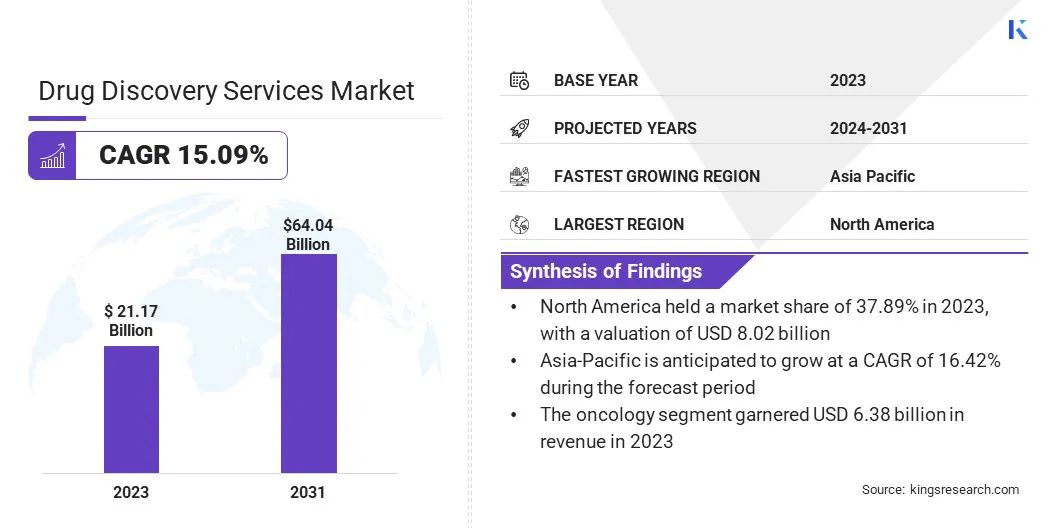

世界の創薬サービス市場規模は2023年に211億7,000万米ドルと評価され、2024年の239億4,000万米ドルから2031年までに640億4,000万米ドルに成長すると予測されており、予測期間中に15.09%のCAGRを示します。市場の成長は、医薬品の研究開発投資の増加と個別化医療への需要の高まりによって推進されています。

この成長は、ハイスループット スクリーニングと AI を活用した医薬品設計の継続的な進歩によってさらに支えられています。生物製剤や複雑な分子への注目の高まりにより、タンパク質工学やゲノム研究における特殊な能力に対する需要が高まっています。このダイナミックな状況は、業界内で進行中のイノベーションとアウトソーシングのトレンドを浮き彫りにしています。

このレポートには、Labcorp Drug Development、Charles River Laboratories International、GenScript、Thermo Fisher Scientific Inc.、Pharmaron、Evotec SE、Eurofins Scientific、Piramal Pharma Solutions、Syngene International Limited、Curia Global, Inc. などの企業が提供するソリューションが含まれています。

創薬サービス市場は、主に医薬品の研究開発投資の増加と個別化医療への需要の高まりによって力強い成長を遂げています。 2023 年に 75.67% という最大の市場シェアを獲得した製薬企業とバイオテクノロジー企業は、その専門知識とインフラストラクチャを活用するために、創薬活動を専門のサービスプロバイダーにアウトソーシングするケースが増えています。

主な傾向としては、タンパク質工学やゲノム研究における高度な能力を必要とする生物製剤や複雑な分子への注目の高まりが挙げられます。ハイスループットスクリーニング、AI主導の医薬品設計、バイオインフォマティクス創薬プロセスの効率を向上させています、そして新しい治療法の発見を加速します。

創薬サービスとは、新しい医薬化合物や薬剤を特定および開発するためにサービスプロバイダーまたは組織によって実施される特殊な科学的および技術的活動を指します。これらのサービスには、標的の特定、リードの最適化、前臨床開発、場合によっては初期臨床試験など、創薬プロセスのさまざまな段階が含まれます。

これらには、疾患治療のための潜在的な治療薬の発見と開発を加速するために、ハイスループット スクリーニング、コンピューター モデリング、医薬品化学、薬物動態学などの高度な技術が含まれることがよくあります。製薬会社は、創薬サービスを頻繁に利用して外部の専門知識とインフラストラクチャを活用し、創薬パイプラインを前進させています。

創薬サービス市場の拡大は、個別化医療と標的療法に対する需要の高まりによって刺激されており、これは個人の遺伝子プロファイルに合わせた治療法への顕著な変化を反映しています。この傾向は、新しい治療法を効率的に特定して開発する革新的な創薬サービスの重要性が高まっていることを浮き彫りにしています。

さらに、研究開発投資と創薬技術の進歩は、市場の成長を推進する上で極めて重要です。

この投資は、創薬および開発における動物実験の使用を最小限に抑えることを目的とした技術革新、戦略的パートナーシップ、権利擁護活動を支援し、それによって市場の成長を促進します。

神経変性疾患、がん、稀な遺伝性疾患、心血管疾患など、さまざまな疾患にわたる満たされていない医療ニーズに対処するための新薬への継続的な需要が、創薬サービス市場の拡大を促進しています。新しい病気の出現と既存の病気に対する理解の進化により、革新的な治療法の需要が大幅に急増しています。

この新薬へのニーズの高まりにより、製薬会社やバイオテクノロジー企業は創薬への取り組みを強化しており、その結果、創薬サービスの需要が大幅に増加しています。 市場は大幅に拡大すると予想されており、それによって新しい治療法の開発と発見がサポートされます。

創薬に伴う高コストと長期にわたるスケジュールは、市場の成長にとって大きな障壁となっています。さらに、開発費の増加により製品価格が上昇し、手頃な価格と普及に影響を与える可能性があります。新しい治療法を市場に導入するのが遅れると、収益創出が異なり、新しい治療法への患者のアクセスが制限されるため、成長がさらに妨げられます。

しかし、主要企業はハイスループットスクリーニングやAI主導の医薬品設計などの先進技術を活用して医薬品候補の特定を加速し、それによって市場の成長を刺激しています。さらに、一部の企業はアウトソーシングによって効率を最適化し、コストを削減していますが、他の企業はスムーズな市場参入を促進するために規制遵守の強化を優先しています。

これらの取り組みは、総じて生産性とイノベーションを向上させ、それによって新薬のより迅速かつよりコスト効率の高い開発を促進することを目的としています。これらの要因により、今後数年間で市場の成長が促進されると予想されます。

創薬の分野では、ハイスループットプロセス開発、バイオインフォマティクス、コンビナトリアルケミストリーなどの先進技術の導入が顕著に増加しています。これらのイノベーションにより、プロセスがより洗練され、正確になり、時間効率が向上し、薬剤候補の特定に変革がもたらされています。

ハイスループットのプロセス開発により製造の最適化がますます進んでおり、バイオインフォマティクスは複雑な生物学的データを解読して新しい治療上の洞察を明らかにするのに役立っています。コンビナトリアルケミストリー技術により、多様な化合物ライブラリーを迅速に合成できるため、潜在的な治療法を特定するプロセスが迅速化されます。

さらに、疾患の診断と治療設計における人工知能の統合が大幅に増加しています。この開発は、個別化医療と治療効果の大幅な進歩を約束し、それによって創薬サービス市場の成長に貢献します。

さらに、生物製剤や複雑な分子への注目の高まりにより、創薬サービス市場の拡大が促進されています。これらの分子は強力な治療の可能性をもたらします、効果的な開発には専門知識と高度な技術が必要です。

製薬会社やバイオテクノロジー企業は、生物製剤、ペプチド、オリゴヌクレオチドに特化した創薬サービスに多額の投資を行っています。この傾向により、専門的なサービスの需要が高まり、イノベーションが促進され、それによって新薬開発が加速され、市場の成長が刺激されます。

世界市場は、治療領域、プロセス、エンドユーザー、種類、薬剤の種類、地理に基づいて分割されています。

治療領域に基づいて、市場は神経学、腫瘍学、消化器系疾患、心血管疾患および呼吸器疾患、感染症および免疫系疾患、その他の治療領域に分類されます。腫瘍学分野は2023年の創薬サービス市場を牽引し、評価額は63億8,000万米ドルに達しました。

がんの有病率が世界的に増加しているため、治療アプローチにおける継続的な革新が必要です。腫瘍学に合わせた創薬サービスは、標的療法、個別化治療、免疫療法の特定に重点を置いています。この専門分野は重要な医療ニーズを満たしており、多額の研究開発投資を惹きつけています。

ゲノムプロファイリング、バイオマーカーの同定、精密医療戦略などの高度なテクノロジーは、腫瘍薬の開発を加速する上で極めて重要です。

プロセスに基づいて、市場はターゲットの選択、ターゲットの検証、ヒットからリードの特定、リードの最適化、および候補の検証に分割されます。ヒットからリードへの同定セグメントは、2023 年に 43.56% という最大の創薬サービス市場シェアを獲得しました。このプロセスは、スクリーニングからの最初のヒットをさらなる開発のためのリード化合物に変換するように設計されています。

コンピューターモデリング、ハイスループットスクリーニング、医薬化学の進歩により、有望な薬剤候補を特定する効率と精度の両方が大幅に向上しました。製薬会社は、この重要な段階を乗り切るために専門のサービスプロバイダーに大きく依存しており、それによって初期段階の医薬品開発に関連するスケジュールとコストを削減しています。

バイオテクノロジー企業や製薬会社が実行可能な治療薬候補のパイプラインを強化する取り組みを強化するにつれて、正確かつ迅速なリード識別サービスに対する需要が高まり、分野の拡大が促進されています。 ヒットからリードへの識別により、創薬の重要な初期段階が最適化され、それによってこのセグメントの成長がサポートされます。

エンドユーザーに基づいて、市場は製薬およびバイオテクノロジー企業、学術機関、その他に分類されます。製薬およびバイオ医薬品企業セグメントは、2031 年までに 508 億 5,000 万米ドルという最高の収益を獲得すると予想されています。

これらの企業は、標的の特定、前臨床試験、初期の臨床試験を含む、医薬品開発のさまざまな段階で専門的なサービスの需要を生み出しています。外部の専門知識を活用してプロセスを合理化するために、これらの活動を外部委託することが増えており、それによってコストが削減され、新しい治療法の市場投入までの時間が短縮されています。

さらに、大手製薬会社による研究開発への継続的な投資は、バイオテクノロジーや個別化医療の進歩と相まって、革新的な創薬ソリューションへの需要を刺激しています。サービスプロバイダーと製薬会社とのこのコラボレーションは、この分野の成長をサポートします。

医薬品の種類に基づいて、市場は低分子医薬品と生物製剤に二分されます。低分子医薬品セグメントは、2023 年までに 62.34% の最大の市場シェアを獲得すると予想されています1。低分子医薬品は、特定の生物学的プロセスを効率的に標的とする化合物をスクリーニングし、最適化するように設計されています。 ハイスループットスクリーニングや計算モデリングなどの高度なテクノロジーにより、低分子創薬の効率と成功率が向上します。

製薬会社は、これらのプロセスを迅速化するために専門サービスプロバイダーへの依存を強めており、それによって開発スケジュールとコストを削減しています。多様な治療分野にわたる小分子薬の応用の拡大により、カスタマイズされた創薬サービスの需要が増大し、それによってイノベーションが促進され、世界的な医療ニーズに効果的に応えられます。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

北米の創薬サービス市場シェアは、2023年の世界市場で約37.89%となり、評価額は80億2,000万ドルに達しました。この優位性は、医薬品開発会社による投資の増加、政府の多額の補助金、大手製薬会社の存在などのいくつかの要因によって強化されています。

地域市場は強固な医療インフラの恩恵を受けていますが、がんを含む慢性疾患の発生率の増加に直面しています。

この病気の蔓延は地域市場の成長を促進し、それによってがん治療戦略の革新と進歩を刺激します。

アジア太平洋地域は、予測期間中に 16.42% という驚異的な CAGR で堅調な成長を遂げると予想されます。特に中国、日本、インドなどの国々で医療インフラや医薬品の研究開発への投資が増加しており、国内市場の成長を促進しています。

医薬品輸出とワクチン製造におけるインドの卓越性は、世界の医療と創薬の取り組みにおけるアジア太平洋地域の極めて重要な地位を確固たるものとしています。

世界の創薬サービス市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業は、サービスの拡大、研究開発(R&D)への投資、新しいサービス提供センターの設立、サービス提供プロセスの最適化など、影響力のある戦略的取り組みを実施しており、これらは市場成長の新たな機会を生み出す可能性があります。

主要産業の発展

治療領域別

プロセス別

エンドユーザー別

タイプ別

薬剤の種類別

地域別

よくある質問