ディーゼル発電機市場

ディーゼル発電機市場規模、シェア、成長および業界分析、定格電力別(100 kVA未満、100-350 kVA、351-1000 kVA、1000 kVA以上)、アプリケーション別(待機負荷、連続負荷、ピーク負荷)、エンド別ユーザー(産業、商業、住宅)および地域分析、 2023-2030

ページ: 120 | 基準年: 2022 | リリース: 2023年12月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2022 | リリース: 2023年12月 | 著者: Antriksh P. | 最終更新: 2026年2月

世界のディーゼル発電機市場規模は、2022年に120億3,000万米ドルと評価され、2030年までに226億3,000万米ドルに達すると予測されており、2023年から2030年まで8.39%のCAGRで成長します。調査範囲には、レポートには企業が提供する製品が含まれています。 Caterpillar、Aggreko、Cummins Inc.、Wärtsilä、Kohler、Kirloskar Electric Company、Generac Power Systems, Inc.、アトラスコプコ、Briggs & Straton、ヤマハ発動機株式会社、PowerLink Group、HIMOINSA など。

この市場は、強力で進化する業界となっている推進要因と機会が混在しているという特徴があります。市場の成長を促進する重要な要因の 1 つは、ヘルスケア、データセンター、製造、建設などのさまざまな分野にわたる信頼性の高いバックアップ電源ソリューションに対する需要の増加です。ディーゼル発電機は、送電網の故障時に信頼できる電力源を提供し、継続的な運用を維持するために不可欠です。さらに、気候変動による異常気象の頻度の増加により、バックアップ電源としてディーゼル発電機の需要が高まっています。

この成長を支えるもう 1 つの主な要因は、世界中、特に新興経済国におけるインフラストラクチャおよび建設プロジェクトの拡大です。これらのプロジェクトではさまざまな用途に信頼性の高い電源が必要であり、ディーゼル発電機の採用が促進されています。さらに、技術の進歩により、ディーゼル発電機は燃料効率が高く、環境に優しく、スマートグリッドシステムと統合できるようになり、市場成長の新たな機会が生まれています。

さらに、市場は、ディーゼル発電機と太陽光や風力などの再生可能エネルギー源を組み合わせ、運用コストと環境への影響の両方を削減するハイブリッド電力システムの開発の機会を目の当たりにしています。さらに、産業活動や災害救援活動のために遠隔地やオフグリッドの場所への注目が高まっているため、ディーゼル発電機市場に不可欠な電力ソリューションを提供する有利な機会が生じています。全体として、ディーゼル発電機市場は、信頼性の高い電源、インフラ開発、技術の進歩に対する需要の高まりにより、大幅な成長を遂げる準備ができています。

環境の持続可能性がますます重視されており、よりクリーンで燃料効率の高いディーゼル発電機の導入が進んでいます。メーカーは、厳しい排出規制に沿って、排出量を削減し効率を向上させるための研究開発活動に多大な投資を行っています。

市場では、5G ネットワークの展開の増加とデータセンターの拡張により、今後数年間で電気通信部門の需要が増加すると予想されています。これらの重要なインフラコンポーネントは信頼できるバックアップ電力に大きく依存しており、ディーゼル発電機の需要がさらに高まっています。 さらに、アフリカやアジアの一部など、送電網の信頼性が低い、または送電網が頻繁に停止する地域では、市場は引き続き成長の機会が見込まれると推定されています。これらの分野は、ディーゼル発電機メーカーにとって未開拓の市場となります。

発電機としても知られるディーゼル発電機は、ディーゼル燃料を電気エネルギーに変換する多用途の発電装置です。ディーゼル燃料で動作する内燃機関と発電するオルタネーターで構成されています。ディーゼル発電機は、その信頼性、耐久性、スタンバイまたは主電源を供給できる能力により、さまざまな用途で広く使用されています。

ディーゼル発電機の用途は多岐にわたります。これらは一般に、病院、データセンター、産業プラントなどの重要な施設でバックアップ電源として使用され、送電網障害時にも中断のない運用を確保します。ディーゼル発電機は、主要送電網へのアクセスが制限されているか利用できない遠隔地やオフグリッド地域でも使用され、鉱山作業、建設現場、農村地域に不可欠な電力を供給します。

海事産業では、貨物船、クルーズ船、海軍艦船などの船舶に電力を供給するためにディーゼル発電機が不可欠です。さらに、灌漑システムを実行するための農業分野や、信頼性の高い電源が必要な屋外イベントのためのイベント産業にも応用されています。

規制の観点から見ると、特に都市部では、ディーゼル発電機の使用は排出ガス規制や騒音規制の対象となる場合があります。多くの地域には、ディーゼル発電機が排出できる汚染物質の量を制限する排出基準があります。これらの規制に準拠するには、多くの場合、よりクリーンなディーゼル技術と排気後処理システムの使用が必要になります。

ディーゼル発電機市場の重要な成長原動力の 1 つは、信頼性の高い電源バックアップ ソリューションに対する需要の増加です。企業や産業が無停電電源への依存を強めているため、ディーゼル発電機は送電網の故障や停電時に信頼できるバックアップ電源として機能します。この需要は医療、データセンター、製造などのさまざまな分野で特に顕著であり、停電が発生すると重大な経済的損失が発生したり、生命の危険にさらされる可能性があります。

市場における大きな課題の 1 つは、代替発電技術との競争の激化です。として再生可能エネルギー源太陽光発電や風力発電などの発電機はよりコスト効率が高く環境に優しくなり、企業や業界はディーゼル発電機に代わるよりクリーンな発電機を模索しています。課題は、よりクリーンなエネルギーを提供するものの、特に悪天候下では信頼性と可用性の点で制限に直面する可能性がある新興技術と比較して、信頼性や起動時間の短縮など、ディーゼル発電機の利点を潜在顧客に納得させることにあります。

世界のディーゼル発電機市場は、電力定格、アプリケーション、エンドユーザー、および地理に基づいて分割されています。

電力定格に基づいて、市場は 100 kVA 未満、100 ~ 350 kVA、351 ~ 1000 kVA、および 1000 kVA 以上に分かれています。 100 kVA 未満のセグメントは、商業用途と住宅用途の両方に広範に適合しているため、2022 年には 28.57% という最大の市場シェアを保持しました。容量が 100 kW 未満の発電機は、住宅で給水ポンプ、浄水器、エアコン、間欠泉などの機器に電力を供給するための待機電源ソリューションとして利用されます。さらに、これらの発電機の手頃な価格帯は、予測期間中の需要を促進すると予想されます。

ディーゼル発電機市場は、エンドユーザーごとに産業用、商業用、住宅用に分かれています。住宅セグメントは、予測期間を通じて 9.10% の CAGR で最も急成長すると予想されます。顧客の意識の高まり、一次送電網への需要の増大、頻繁な停電により、信頼できるバックアップ電源としてディーゼル発電機への依存が高まっています。新型コロナウイルス感染症(COVID-19)のパンデミックにより、リモートワークへの移行が進み、住宅の電力使用量がさらに拡大し、ディーゼル発電機の導入が促進されました。最近のテキサス州の停電により、信頼性の高いバックアップ電源ソリューションの重要性がさらに浮き彫りになりました。

地域に基づいて、世界のディーゼル発電機市場は、北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

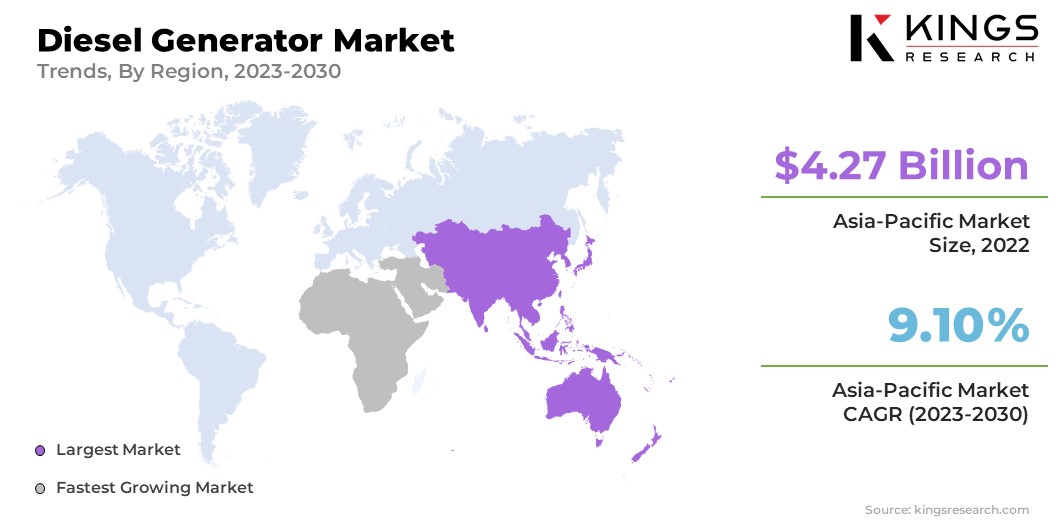

急速な工業化と都市化により、アジア太平洋地域のディーゼル発電機市場シェアは2022年に世界市場で約35.49%となり、評価額は42億7,000万米ドルとなった。この成長により、重要なインフラや製造施設をサポートするためのディーゼル発電機など、信頼性の高い電源の需要が高まっています。さらに、この地域の多くの国では頻繁に停電が発生し、信頼性の低い送電網インフラストラクチャが発生しているため、ディーゼル発電機は企業や住宅地への無停電電源供給を確保するための不可欠なソリューションとなっています。

さらに、この地域では、データセンター、病院、電気通信ネットワークの拡張など、大規模な建設およびインフラ開発プロジェクトが行われています。これらのプロジェクトには信頼性の高いバックアップ電源ソリューションが必要であり、ディーゼル発電機の需要がさらに高まります。さらに、アジア太平洋地域では、環境の持続可能性と規制遵守にますます重点が置かれており、エネルギー需要と排出基準を満たすため、よりクリーンで効率的なディーゼル発電機技術の開発が推進されています。

世界のディーゼル発電機市場レポートは、業界の世界市場の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併・買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。拡大と投資は、企業が採用する主要な戦略的取り組みです。業界関係者は、研究開発活動、新しい製造施設の建設、サプライチェーンの最適化に多額の投資を行っています。

主要な業界の発展

電力定格による

用途別

エンドユーザー別

地域別

よくある質問