ディーゼル排気液市場

ディーゼル排気液市場の規模、シェア、成長および産業分析、車両タイプ(乗用車、LCV、HCV)、エンドマーケット(OEM、アフターマーケット)、地域分析による、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Swati J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Swati J. | 最終更新: 2026年2月

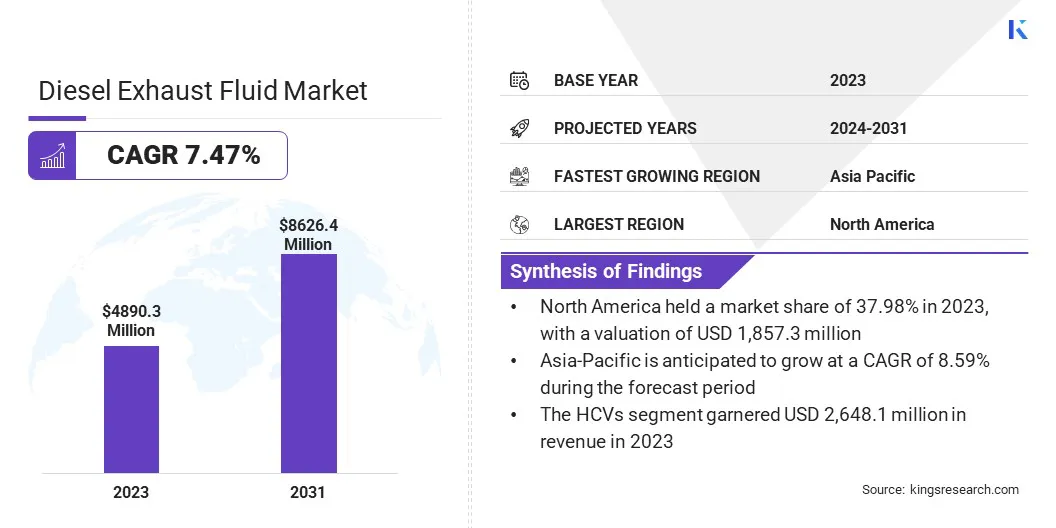

世界のディーゼル排気液市場規模は、2023年に4,890.3百万米ドルと評価され、2024年の5,208.8百万米ドルから2031年までに8,626.4百万米ドルに成長すると予測されており、予測期間中は7.47%のCAGRを示しました。クリーンなディーゼルエンジンの排出に向けた世界的なシフトにより、市場は急速に拡大しています。

環境意識の高まりと排出削減のための政府の義務は、DEFの需要を高めています。 DEF生産の革新と流通ネットワークの拡大は、アクセシビリティを高め、環境基準の遵守を確保することにより、市場の成長にさらに貢献しています。

作業範囲では、このレポートには、Mitsui Chemicals Inc、BP P.L.C、Airnox、Totalenergies、BASF SE、Cummins Inc、Greenchem Petroleum、Inc.、Power Blue International、Royal Dutch Shell PLC、Adeco Doo、その他などの企業が提供するソリューションが含まれています。

ディーゼル排気液(DEF)市場は、環境規制の増加と商業部門でのディーゼル車の採用の増加によって推進される堅牢な成長を経験しています。 ADBlueとしても知られるDEFは、ディーゼルエンジンの有害な窒素酸化物排出を削減するために不可欠であり、ユーロ6のような厳しい排出基準に合わせています。

世界中の政府は、より厳しい汚染基準を実施しており、ヨーロッパ、カリフォルニア、およびアジアとラテンアメリカの新興市場で注目に値します。

この規制上の推進は、車両の排出に関連する健康リスクに対する認識の高まりと相まって、DEFの需要を大幅に高めています。

ディーゼル排気液(DEF)は、酸化窒素(NOX)排出を削減するために、選択的触媒還元(SCR)システムを備えたディーゼルエンジンで使用される重要な成分です。 defは、尿素と脱イオン水で構成される透明で非haz的な液体です。排気ストリームに注入すると、SCR触媒のNOxと反応して窒素と水蒸気に変換します。

この化学反応は、ディーゼルエンジンが厳しい排出規制を満たし、大気質を改善するのに役立ちます。 NOX排出量を効果的に削減することにより、DEFはディーゼル駆動の車両と機械の環境への影響を削減する上で重要な役割を果たします。

排出規制のグローバルな締め切りは、市場の成長を後押ししています。政府は、ヨーロッパでユーロ6やインドのバーラトステージVIなどの厳格な規範を実施することにより、車両の排出を削減し、大気質を向上させる努力を強化しています。

これらの規制は、窒素酸化物を無害な物質に変換するためにDEFが必要とする選択的触媒還元(SCR)テクノロジーの使用を義務付けています。この規制上の推進により、自動車部門のDEFの需要が大幅に増加しました。

主要なプレーヤーは、高度なDEFテクノロジーに多額の投資を行い、生産能力を拡大することにより、排出規制の引き締めを活用する場合があります。自動車メーカーとの協力と流通ネットワークの強化は、増大する需要に効果的に対処することが期待されています。さらに、規制の擁護と革新に従事することは、拡大するDEF市場でそれらを好意的に位置付けると予測されています。

世界中の政府は、ディーゼルエンジンによって引き起こされる環境汚染を削減するために、厳しい排出規制を実施しています。これらの規制は、効果的に機能するためにディーゼル排気液(DEF)が必要とする選択的触媒還元(SCR)などの技術の使用を義務付けています。

SCRテクノロジーは、DEFを排気ストリームに注入し、有害な汚染物質を無害な窒素と水に分解することにより、ディーゼルエンジンからの窒素酸化物の排出を削減します。

車両メーカーとフリートオペレーターの両方がこれらの厳しい規制に従うよう努めているため、DEFの需要が高まっています。ディーゼル排出の環境への影響を削減し、ディーゼル排気液市場の成長を推進しているクリーンな空気基準を達成するためには、DEFの可用性と使用を確保することが重要です。

厳しい世界的な排出規制により、ディーゼル排気液の需要が増加しています。ただし、いくつかの課題は市場の成長を妨げています。 DEFとその運用上の利点に対する限られた消費者の認識は、養子縁組率に影響を与えています。車両の寿命を通じて、一貫した可用性とDEFの継続的なメンテナンスに関連する問題は、市場開発にかなりの障害を生み出しています。

さらに、生産量と輸送コストが高いDEFの価格が上昇しているため、潜在的なバイヤーを阻止し、市場の拡大を制約しています。主要なプレーヤーは、DEFとその利点の消費者の理解を深めるために教育キャンペーンを開始することにより、これらの課題に積極的に取り組んでいます。彼らはさらに、生産と流通プロセスを合理化して、コストを削減し、アクセシビリティを強化しています。

インフラストラクチャの改善に多額の投資を行い、自動車メーカーと協力することにより、これらの戦略はこれらの課題を克服し、市場の成長を促進することを目的としています。

消費者の間でより厳格な排出規制と環境意識の高まりは、自動車メーカーがより低い二酸化炭素排出量のある車両を製造するよう促しています。

この傾向は、特にディーゼルエンジンの人気を大幅に高めています。特に、ディーゼルを搭載したトラック、バス、およびその他の商品キャリアが、ガソリンバリエーションと比較して優れた燃料効率と負荷運搬機能に非常に好まれています。

これにより、これらの車両が排出基準に準拠することを保証するために、ディーゼル排気液(DEF)の需要が急増しています。ディーゼルエンジンのこの採用の増加は、DEFが環境に優しい効率的なディーゼル車を維持するために不可欠になるため、DEF市場の成長を推進しています。

車両汚染のレベルの上昇は、特に毒性窒素酸化物を放出するディーゼル車両のために、世界的に大きな環境課題をもたらします。しかし、この状況は、ディーゼル排気液市場の進歩の大きな機会を提供します。 def、またはadblueは、ディーゼル車の選択的触媒還元システムに追加され、窒素酸化物の排出量を無害な窒素および水蒸気に変換します。

より多くの国が大気汚染を抑制するために厳しい排出規制を実施するにつれて、ADBlueの需要が増加しています。特にヨーロッパとカリフォルニアでは、ユーロ6の広範な採用と同等の基準、およびアジアとラテンアメリカの汚染基準の予想される締め切りにより、DEFの需要が増加すると予想されます。

グローバル市場は、車両の種類、エンドマーケット、地理に基づいてセグメント化されています。

車両の種類に基づいて、市場は乗用車、LCV、およびHCVに分類されます。 HCVSセグメントは、2023年に2,648.1百万米ドルの最高収益を獲得しました。トラック、バス、貨物輸送業者を含むHCVは、ディーゼル排出量の重要な源であり、排出削減を目的とした技術の主要な焦点として機能します。

環境基準を満たすためにSCRシステムを使用することを要求する厳しい排出規制により、DEFに対する強い需要があります。 HCVオペレーターは、Euro 6やBharat Stage VIなどの規制に準拠するためにDEFを採用しています。 HCVSのクリーンな技術への焦点は、艦隊が準拠システムに移行し、排出量を管理するための効率的なソリューションを求めているため、DEFの需要を高めます。

エンドマーケットに基づいて、市場はOEMとアフターマーケットに分類されます。 OEMセグメントは、2023年に56.78%の最大のディーゼル排気液市場シェアを獲得しました。OEMは、DEFシステムを新しいディーゼル車両に統合して、厳しい排出規制を満たすことに極めて重要です。

Euro 6やBharat Stage VIなどの規制基準がより厳しくなるにつれて、OEMは、DEFに依存している選択的触媒還元(SCR)テクノロジーを車両設計にますます取り入れています。この統合により、新しい車両が排出基準に準拠しているため、defの需要が高まります。

さらに、DEFプロデューサーとのOEMSのコラボレーションと高度な排出制御技術へのコミットメントは、強化された車両の提供と規制コンプライアンスを通じてセグメント成長をサポートしています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

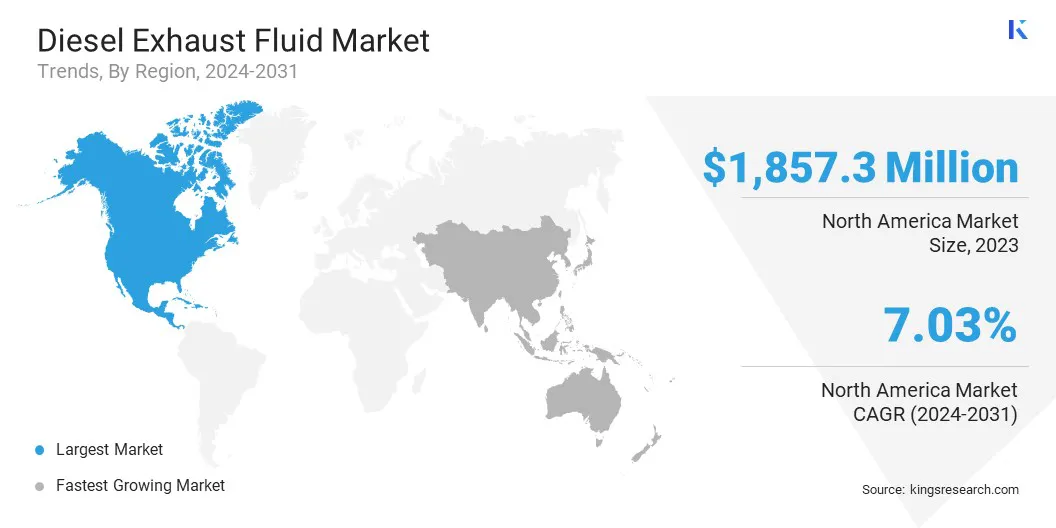

北米のディーゼル排気液市場シェアは、2023年に世界市場で約37.98%であり、1,857.3百万米ドルの評価がありました。米国環境保護庁(EPA)とカナダ環境環境によって課された厳しい環境規制は、ディーゼル排気液の広範な採用につながっています。

これらの規制は、ティア3およびティア4排出基準を満たすために、ディーゼル車両および機器における選択的触媒還元(SCR)システムの使用を義務付けています。 Ford、GM、Fiat Chryslerなどの主要な自動車メーカーは、尿素ベースのDEF注入システムをディーゼル製品ラインに統合して、規制のコンプライアンスを確保しています。

Yara International、CF Industries、BASFなどの大手DEFプロデューサーの存在は、堅牢な小売流通ネットワークと組み合わされて、安定した供給と競争力のある価格設定を保証します。この規制環境と確立されたインフラストラクチャは、地域の市場の成長を促進し、地域全体でDEFの広範な使用を強化しています。

アジア太平洋地域は、予測期間にわたって8.59%のCAGRで大幅な成長を目撃すると予想されています。この成長は、主に急速な工業化と広範なインフラストラクチャ開発に起因しており、ディーゼル駆動の商用車の需要を大幅に増加させています。建設装置、およびジェネレーター。

インド、中国、インドネシア、ベトナムを含む急成長している経済は、道路と鉄道のプロジェクト、経済帯、港に多額の投資をしており、ディーゼルの機械とトラックの差し迫ったニーズを強調しています。

さらに、これらの国は、都市の大気汚染と戦うための新しいディーゼル登録のための厳しいユーロ排出基準を実施しており、DEFテクノロジーの広範な採用につながっています。バルク貯蔵および小売DEFディスペンシングステーションの設立が進むにつれて、多くのアジア諸国が尿素製造において自給自足を達成し、それによって供給のセキュリティを強化しています。

さらに、アジア太平洋地域の十分に開発された海洋および土地貿易ルートは、地域をDEFの重要な輸入業者および輸出業者として位置づけ、グローバルサプライチェーンをサポートし、地域の市場拡大に貢献しています。

グローバルディーゼル排気液市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

企業は、サービスの拡大、研究開発への投資(R&D)、新しいサービス提供センターの確立、市場成長の新しい機会を生み出す可能性のあるサービス提供プロセスの最適化など、インパクトのある戦略的イニシアチブを実施しています。

主要な業界開発

車両の種類によって

エンドマーケットによって

地域別

よくある質問