市場の定義

歯科3D印刷とは、歯科用補綴物、歯列矯正装置、クラウン、ブリッジ、アライナー、およびその他の歯科用器具を高い精度で作成するために使用される添加剤の製造プロセスを指します。このテクノロジーは、デジタルスキャン、コンピューター支援設計(CAD)ソフトウェア、および特殊な生体適合性材料を利用して、カスタマイズされた歯科ソリューションを生産します。

歯科3D印刷は、患者のケアを強化し、より速い生産、精度の向上、コスト効率を可能にすることにより、歯科専門家のワークフローを合理化します。

歯科3D印刷市場概要

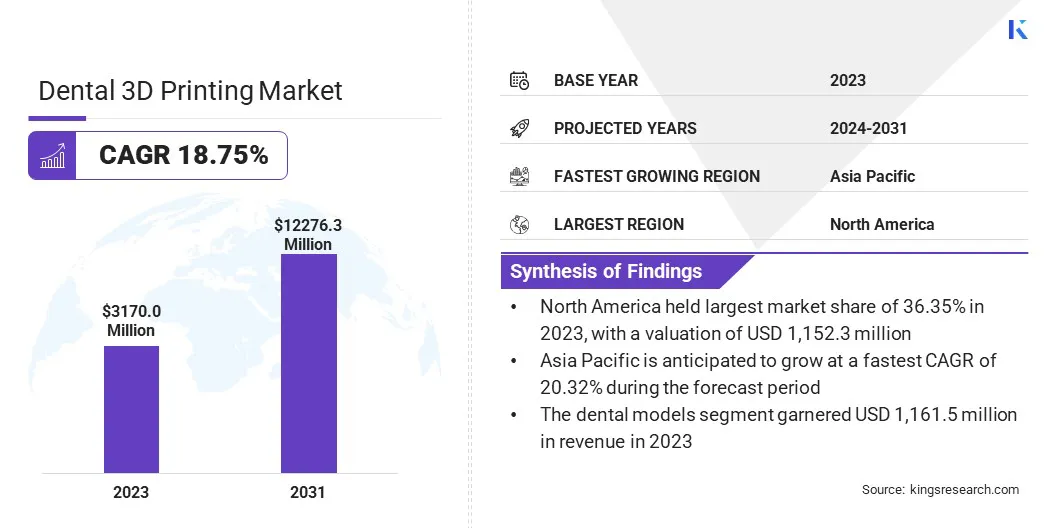

世界の歯科3D印刷市場の規模は、2023年に3,170.0百万米ドルと評価され、2024年には3,687.2百万米ドルと見積もられ、2031年までに12,276.3百万米ドルに達し、2024年から2031年まで18.75%のCAGRで成長しています。

市場は、材料科学の進歩によって推進されており、生体適合性のある耐久性のある修復物の生産を可能にします。歯科慣行におけるデジタルワークフローの採用の増加は、治療プロセスを合理化し、コストを削減し、患者の転帰を改善することです。

さらに、明確なアライナーやインプラントを含むカスタマイズされた歯列矯正ソリューションの需要の高まりは、歯科における3D印刷技術の採用を加速しています。

歯科3D印刷業界で事業を展開している大手企業は、Stratasys、Dentsply Sirona、3D Systems、Inc.、Formlabs、Renishaw Plc。、Desktop Metal、Inc.、Nexa3D、Envisiontec US LLC、Envisiontec US LLC、Zortrax、General Electric Company、Roland DGA Corporation、Align Technology、Inc、SLM Solution Group、Asiga。

虫歯、歯周病、エデンチュリズムを含む歯の状態の発生率の増加は、市場の成長を増幅しています。ますます多くの患者には、クラウン、橋、インプラントが必要であり、添加剤の製造 歯科治療で。

従来の製造技術には、多くの場合、長いターンアラウンド時間とより高いコストが含まれ、デジタル生産への移行が促されます。歯科3D印刷により、迅速なプロトタイピングと正確な製造により、治療のアクセシビリティが向上します。

2024年11月、世界保健機関(WHO)は、世界的に約20億人が永続的な歯の虫歯を経験しているのに対し、5億1400万人の子どもたちは主要な歯の虫歯の影響を受けていると報告しました。口腔疾患は世界中に35億人近くに影響を与え、4つの症例のうち3症例が中所得国で発生しています。

重要なハイライト:

歯科3D印刷業界の規模は、2023年に3,170.0百万米ドルと評価されました。 市場は、2024年から2031年まで18.75%のCAGRで成長すると予測されています。 北米は2023年に36.35%の市場シェアを保持し、1,152.3百万米ドルの評価を受けました。 ステレオリソグラフィー(SLA)セグメントは、2023年に1,227.7百万米ドルの収益を集めました。 歯科モデルセグメントは、2031年までに4,1555万米ドルに達すると予想されます。 Dental Laboratoriesセグメントは、2023年に46.33%の最大の収益分配を確保しました。 アジア太平洋地域の市場は、予測期間中に20.32%のCAGRで成長すると予想されています。

マーケットドライバー

「クラウドベースのデジタル歯科プラットフォームの拡張」

クラウドベースの歯科設計と3D印刷プラットフォームは、歯科産業全体のアクセシビリティとコラボレーションを改善しています。デジタルワークフローにより、開業医は患者のスキャンと治療計画を研究所とリアルタイムで共有し、効率を向上させることができます。

デジタルモデルを保存および取得する機能は、物理的な印象の必要性を減らし、記録管理を最適化することです。雲が統合されたCAD/CAMソリューションは、補綴製造の一貫性を確保しながら、生産を合理化しています。

リモートデザインと自動生産への移行により、歯科修復のターンアラウンド時間が短縮されています。クラウド駆動型ソリューションの採用の増加は、歯科3D印刷市場の成長を強化しています。

2024年9月、DENTSPLY SIRONAは、高度な口腔内スキャナーであるPrimescan2を導入し、デジタル歯科の重要なマイルストーンをマークしました。この次世代、クラウドネイティブ、およびワイヤレスデバイスにより、インターネットに接続されたデバイスからクラウドに直接シームレスなスキャンを行うことができます。 Primescanの実績のある技術に基づいて、Primescan2は毎日のワークフローの効率を向上させ、治療能力を拡大し、歯科診療の患者のケアと快適性を改善します。

市場の課題

「高い初期投資とコストの制約」

上級プリンター、ソフトウェア、トレーニングに必要な初期投資が高いため、歯科3D印刷の採用は課題に直面しています。小規模な歯科診療所や研究所は、この技術を統合するという経済的負担に苦しんでいることがよくあります。

したがって、企業は、柔軟な資金調達オプション、サブスクリプションベースのモデル、リースプログラムを提供して、3D印刷をよりアクセスしやすくしています。さらに、費用対効果の高い印刷材料とオープンプラットフォームソフトウェアソリューションの進歩により、運用費用が削減されています。

歯科サービス組織(DSO)および教育機関との戦略的コラボレーションは、トレーニングプログラムとワークフロー最適化サポートを提供することにより、実務家が3D印刷を採用するのを支援しています。

市場動向

「デジタル歯科の採用の増加」

従来の歯科用ワークフローからデジタルシステムへの移行は、3D印刷技術の統合を加速しています。口腔内スキャン、CAD/CAMモデリング、および自動化されたフライスプロセスは、補綴設計と製造を合理化しています。このシフトは、手動介入を最小限に抑え、エラーのリスクを減らし、全体的な効率を高めることです。

2024年11月、Align Technology、Inc。はItero Design Suiteを立ち上げ、医師が3Dプリントモデル、バイトスプリント、および修復物を実践内で効率的に設計できるようにしました。このソリューションは、ExoCAD CAD/CAMソフトウェアを統合し、医師とスタッフの両方に合わせたユーザーフレンドリーな設計アプリケーションを提供します。顧客中心のテクノロジーのポートフォリオを拡大することにより、Align Digital Platformを強化します。

デジタルワークフローにより、診断と治療の計画が迅速になり、患者の満足度が向上します。短い時間枠内で正確な修復物を作成する能力は、市場の採用を強化することです。

歯科3D印刷市場は、精度と運用効率の向上と、歯科診療所と研究所によるデジタル変革への投資の増加に駆り立てられています。

歯科3D印刷市場レポートスナップショット

セグメンテーション

詳細

テクノロジーによって

ステレオリソグラフィ(SLA)、融合堆積モデリング(FDM)、選択的レーザー融解(SLM)/ダイレクト、金属レーザー焼結(DML)、その他

アプリケーションによって

歯科モデル、外科用ガイド、アライナー、義歯、その他

エンドユーザーによって

歯科研究所、歯科診療所、病院、研究機関

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション:

テクノロジー(ステレオリソグラフィ(SLA)、融合堆積モデリング(FDM)、選択的レーザー融解(SLM)/直接、金属レーザーシンター(DMLS)、その他):ステレオリソグラフィー(SLA)セグメントは、2023年に1,227.7百万米ドルを獲得しました。例外的な正確さと詳細を備えた橋。 アプリケーション(歯科モデル、外科用ガイド、アライナー、および義歯):歯科モデルセグメントは、2023年に市場の36.64%のシェアを保持しました。 エンドユーザー(歯科研究所、歯科診療所、病院、研究機関):歯科研究所セグメントは、高度な3D印刷技術を使用して、クラウン、ブリッジ、歯列などの高度にカスタマイズされた歯科用製品を効率的に生産する能力により、2031年までに5,562.2百万米ドルに達すると予測されています。

歯科3D印刷市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は2023年に約36.35%の市場シェアを占め、1,152.3百万米ドルの評価を受けました。北米の歯科3D印刷市場は、より高速でより正確なプリンターの開発を含む、3D印刷技術の急速な革新に促進されています。

生体適合性樹脂や高性能セラミックなどの強化された材料は、耐久性のある患者固有の修復物の生産を可能にします。これらの技術的進歩は、歯科治療の効率と精度の両方を改善し、診療所と研究所全体の採用を推進しています。

2024年9月、3Dシステムは、マルチマテリアルのモノリシックジェット義歯液のFDA 510(k)クリアランスを受け取り、2番目の3D印刷されたヘルスケア製品をマークしてこの承認を得ました。 3D Systemsのジェットテクノロジーと次のジェット義歯の歯と次のジェット義歯ベースの材料を使用して作成されたシングルピース義歯は、耐久性、長持ちする摩耗、現実的な審美性を提供するように設計されています。

さらに、北米での虫歯や歯周病などの歯科疾患の発生率の増加は、高度な歯科治療の需要を促進しています。口腔衛生問題のある患者向けのカスタマイズされた補綴物とインプラントの必要性は、3D印刷技術の使用を促進し、市場の成長に貢献しています。

アジア太平洋地域の歯科3D印刷市場は、予測期間にわたって20.32%の堅牢なCAGRで大幅な成長を遂げています。口腔衛生の重要性に対する認識の高まりは、この地域での歯科疾患の有病率の高まりと相まって、患者に高度な治療を求めることを奨励しています。

パーソナライズされた歯科ソリューションの必要性は、3D印刷技術の採用を促進し、より速く、より正確で、費用対効果の高い手順を可能にすることです。政府と民間企業は、歯科3D印刷などのイノベーションを促進し、口腔の健康上の課題に対処し、医療基準を改善しています。

さらに、美容歯科は、使い捨ての収入の増加と審美的な好みの変化に起因する、アジア太平洋地域で人気を博しています。カスタムメイドの歯科インプラント、クラウン、ベニヤ、クリアアライナーの需要が拡大し、市場の成長に貢献しています。

より速いターンアラウンド時間を備えた調整された、審美的に優れたソリューションを提供する機能は、3D印刷技術の採用を促進することです化粧品 歯科、市場の成長に大きく貢献しています。

規制枠組み

米国で 、FDAは、歯科3D印刷製品を医療機器として規制しています。製造業者は、歯科用製品の市販前承認またはクリアランス(510(k)など)を提出する必要があります。 FDAのガイダンス文書は、特に追加の製造のために、3D印刷されたデバイスの安全性と有効性を実証するための要件を指定しています。ヨーロッパで 、欧州委員会のMDR(EU)2017/745は、歯科3D印刷製品を含む医療機器を管理する包括的な規則を提供しています。メーカーは、適合性評価を通じて製品の安全性と有効性を実証する必要があります。中国で 、国立医療製品局(NMPA)は、歯科3D印刷製品を含む医療機器を規制しています。承認プロセスには、中国の国家基準の遵守を実証することが含まれ、臨床試験が必要になる場合があります。日本で 、PMDA(Pharmaceuticals and Medical Devices Agency)は、リスクベースの分類システムで医療機器を規制しています。歯科3D印刷デバイスはこのフレームワークに該当し、承認が必要です。インドで 、CDSCO(Central Drugs Standard Control Organization)は医療機器を監督し、歯科用3D印刷製品が医療機器規則に記載されている規制要件を満たすことを保証します。

競争力のある風景:

歯科3D印刷業界は、確立された企業や上昇組織を含む多数の参加者によって特徴付けられています。市場の企業は、イノベーションを促進し、市場の存在を拡大するために、パートナーシップやコラボレーションなどの戦略をますます採用しています。

これらの戦略的提携により、企業はリソース、専門知識、技術を組み合わせて、製品開発の加速、多様な顧客ニーズに対応できます。

さらに、歯科慣行と3D印刷技術プロバイダーとのパートナーシップにより、高度な3D印刷ソリューションを臨床ワークフローにシームレスに統合できます。これらのコラボレーションは、カスタマイズされたトリートメントと効率的な生産プロセスを提供することにより、開業医が最先端のテクノロジーを採用し、患者ケアを改善するのに役立ちます。

2024年12月、DENTSPLY SIRONAとHEYGEARSは、Lucitone Digital Print義歯システムへのアクセシビリティを強化するためのコラボレーションを発表しました。このシステムには、完全な範囲の材料とBAMをフィーチャーした検証済みのワークフローが含まれています!スマートポリマーテクノロジー。 Heygearsプリンター向けの新しく検証されたワークフローには、プレミアム義歯と経済義歯の両方のすべてのLucitoneデジタルプリント素材が含まれます。 Heygearsプリンターを利用しているラボは、迅速にシングルアーチの義歯を生産し、より複雑なケースを管理することができ、臨床医と患者に効率が高く、より幅広い選択肢を提供します。

歯科3D印刷市場の主要企業のリスト:

Stratasys Dentsply Sirona 3D Systems、Inc。 フォームラブ Renishaw plc。 Desktop Metal、Inc。 Nexa3d EnvisionTec US LLC 製品 Zortrax ゼネラルエレクトリックカンパニー ローランドDGAコーポレーション Align Technology、Inc。 SLMソリューショングループAG アシガ

最近の開発(M&A/製品の発売)

2024年10月 、Prodwaysは、歯科市場向けに調整された3Dプリンターの新しいラインを発表しました。 Dental Proモデルは、ピクセルあたり600 dpiと42μmの解像度を誇り、最大モジュラービルドボリュームは300 x 445 mmです。この高度なプリンターは、単一の印刷サイクルで最大72の義歯ベースまたは55のアライナーモデルを生成できます。2023年2月 、NEXA3Dは、2つの新しい歯科用樹脂と、XDENT201とXDENT341の強化された歯科用ワークフローを導入しました。 XDENT201は、わずか20分で最大10個のフラットモデルを生産できる矯正モデルの迅速な生産用に設計された超高速印刷樹脂です。一方、Xdent341は、3D印刷の取り外し可能なダイモデル用に特別に開発された高解像度の材料であり、例外的な精度と寸法の安定性を提供します。2023年9月 、Align Technology、Inc。は、ポリマー添加剤製造のための直接3D印刷ソリューションのリーダーシップで知られる非公開企業であるCubicure GmbHを取得するための決定的な契約を締結しました。 Cubicureは、高度な3D印刷ソリューションのための革新的な材料、機器、およびプロセスを開発、生産、および配布します。 よくある質問

予測期間にわたって歯科3D印刷市場に期待されるCAGRは何ですか?

予測期間に市場で最も急成長している地域はどれですか?

2031年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?