データ中継衛星市場

データリレー衛星市場規模、シェア、成長および産業分析、ペイロードタイプ別(無線周波数(RF)、光学、電子)、アプリケーション別(地球観測、宇宙探査、気象学、緊急管理、その他)、エンドユース別(商業、政府、軍事)および地域分析、 2024-2031

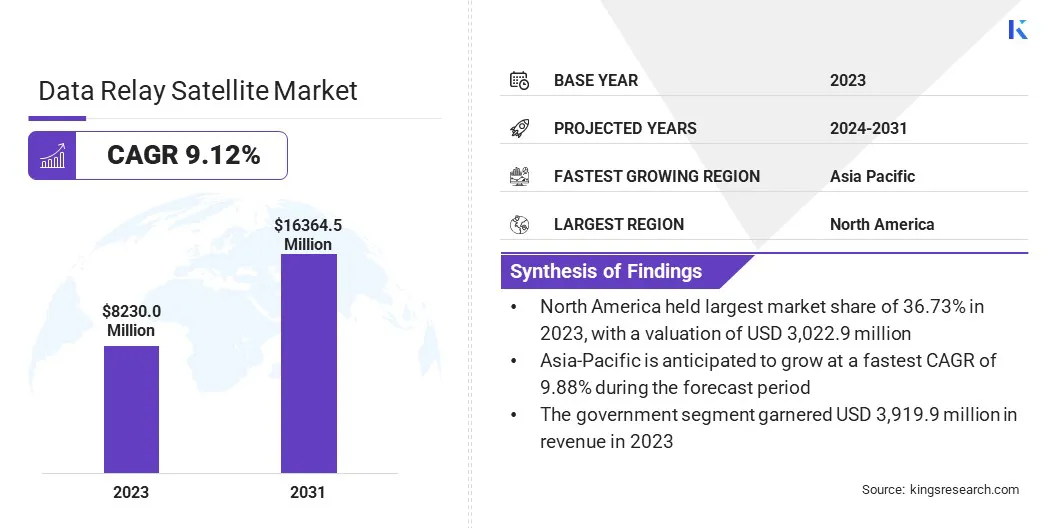

ページ: 180 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 180 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、宇宙船、地上局、その他の衛星間でデータを送信する衛星の開発、製造、運用が含まれます。これらの衛星は、特に地球観測、科学ミッション、軍事作戦、商業用途において、継続的かつリアルタイムの通信を促進します。

世界のデータ中継衛星市場規模は、2023年に82億3,000万米ドルと評価され、2024年の88億8,280万米ドルから2031年までに163億6,450万米ドルに成長すると予測されており、予測期間中に9.12%のCAGRを示します。

市場の成長は、宇宙ミッションにおける効率的な通信システムに対する需要の増加、衛星ベースのサービスへの投資の増加、衛星技術の進歩によって推進されています。この拡大は、リモートセンシング、科学研究、地球観測、防衛用途におけるリアルタイムデータ伝送の需要の高まりによってさらに加速されています。

データリレー衛星業界で活動する主要企業は、SES S.A、Boeing、EUTELSAT COMMUNICATIONS SA、Northrop Grumman、RESHETNEV、Thales Alenia Space、EUROPEAN SPACE AGENCY.、Maxar Technologies、SpaceLink、EchoStar Mobile Ltd、ispace、Telesat、Thales、Sidus Space、KONGSBERG SATELLITE SERVICES です。

宇宙探査への民間部門と国際協力の関与の増加により、データ中継衛星の導入が促進され、世界的な接続性と運用効率が向上すると予想されます。

市場の推進力

衛星技術の進歩

衛星技術の進歩により、データ中継衛星市場の成長が加速しています。小型化、ペイロード容量、エネルギー効率の発展により、コストを削減しながら衛星の機能が強化されました。

光通信システムの革新と高度な無線周波数技術により、データ転送速度、信頼性、遅延が向上しています。さらに、人工知能 (AI) と機械学習衛星運用におけるデータ処理と管理の向上が可能になります。

市場の課題

技術の複雑さと相互運用性

技術の複雑さと相互運用性の課題は、データ中継衛星市場に大きな影響を与えます。AAS 衛星は、光通信、人工知能、高度なペイロード、設計、統合、運用要件はますます複雑になっています。

これらのシステムの管理には専門知識が必要であり、コストの増加、開発時間の延長、障害リスクの増加につながります。衛星プラットフォーム、地上局、通信ネットワーク間のシームレスな相互運用性を確保することが不可欠です。さまざまな衛星モデルやテクノロジーを調整することは依然として課題であり、展開の遅れやサービスの柔軟性の低下につながります。

これらの問題に対処するために、業界関係者は、衛星プラットフォーム、地上局、ネットワーク全体をシームレスに統合するための標準化されたプロトコルとオープン アーキテクチャに投資しています。

利害関係者間で協力して共通の標準を確立し、衛星の設計と統合を簡素化するための継続的な研究開発を行うことで、技術的な障壁を軽減できます。モジュール式のスケーラブルなアーキテクチャを採用することで、新たなテクノロジーへの適応性が強化され、運用効率とサービス提供が向上します。

市場動向

地球低軌道 (LEO) 衛星の拡張

市場に影響を与える主要なトレンドは、より高速でコスト効率が高く、頻繁なデータ送信という利点がある低地球軌道 (LEO) 衛星の配備の増加です。 LEO 衛星は静止衛星よりも地球に近く配置されているため、リアルタイム データ中継に不可欠な遅延が短縮され、通信速度が向上します。

この拡大は、特に遠隔地でのグローバル接続に対するニーズの高まりによって促進されており、LEO 衛星はインターネットおよび通信サービスのためのよりアクセスしやすいソリューションを提供しています。大規模な LEO 衛星群の配備により、地球観測、科学研究、通信などの分野で継続的なグローバル データ中継サービスの新たな機会が生まれました。

|

セグメンテーション |

詳細 |

|

ペイロードタイプ別 |

無線周波数 (RF)、光学、電子 |

|

用途別 |

地球観測、宇宙探査、気象学、危機管理、その他(捜索救助、環境監視) |

|

最終用途別 |

商業、政府、軍事 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米のデータ中継衛星市場シェアは、2023 年に約 36.73% となり、金額は 30 億 2,290 万米ドルに達しました。この優位性は、衛星技術における主要企業の存在、宇宙探査への多額の投資、政府部門と商業部門の両方からの高度な通信システムに対する強い需要に起因しています。

多数の地上局や衛星メーカーを擁する北米の堅牢な宇宙インフラが、この成長をさらに支えています。通信、地球観測、防衛のための衛星ベースのサービスの利用が増加しており、地域市場の拡大が促進されています。

アジア太平洋市場は、予測期間中に9.88%のCAGRで成長すると推定されています。この成長は、宇宙インフラへの投資の増加、衛星通信サービスの需要の増大、宇宙探査活動の急増によって促進されています。

この地域では、通信、リモートセンシング、災害管理のための衛星ベースのサービスへの依存度が高まっており、中国、インド、日本における新たな宇宙への取り組みも相まって、地域市場の拡大をさらに刺激しています。

データ中継衛星業界は、技術の進歩と革新に焦点を当てたさまざまなプレーヤーによる競争環境が特徴です。衛星干渉や宇宙ゴミなどの課題に対処するために、光通信や AI などの先進システムを導入する企業が増えています。

市場関係者は、世界的な接続とデータリレーサービスに対する需要の高まりに対応して、サービス範囲を拡大し、サービスポートフォリオを強化するための戦略的提携の形成にさらに重点を置いています。

最近の動向 (M&A/パートナーシップ/契約/新製品発売)

よくある質問