市場の定義

市場は、クラウドコンピューティング、AI、ビッグデータ、およびオンラインサービスをサポートするパワーサーバーとストレージシステムを使用する高性能チップの生産と販売に焦点を当てています。アプリケーションは、データ処理、ストレージ、セキュリティ、リアルタイム分析のためのBFSI、ヘルスケア、小売、通信、メディア、およびエネルギーに及びます。

このレポートは、市場の成長の主な要因と、新たな傾向と進化する規制の枠組みの詳細な分析とともに、業界の軌跡を形成します。

データセンターチップ市場概要

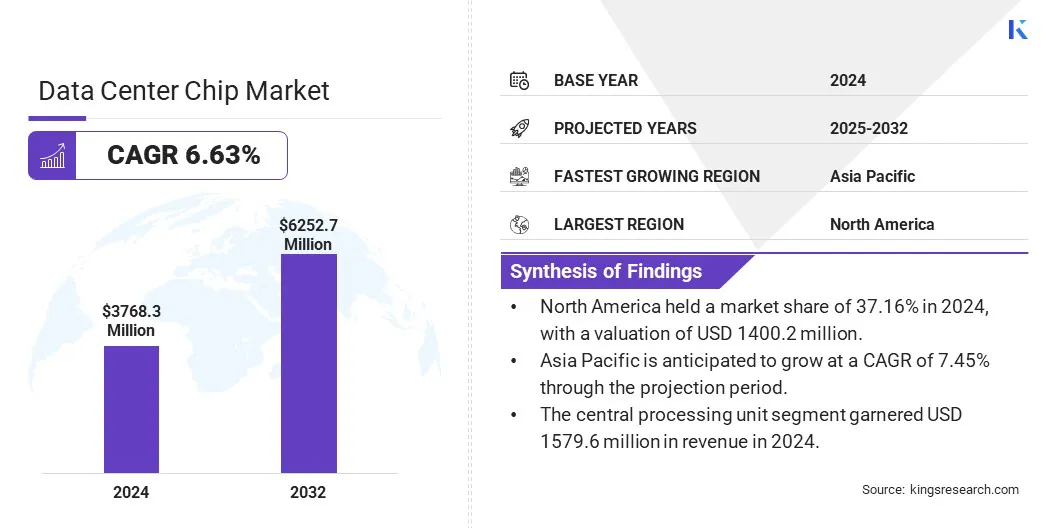

グローバルデータセンターのチップ市場規模は、2024年に3億7,6830万米ドルと評価され、2025年の3989.6百万米ドルから2032年までに6252.7百万米ドルに成長すると予測されており、予測期間中は6.63%のCAGRを示しています。

市場の拡大は、クラウド、AI、およびビッグデータをサポートするための高性能、エネルギー効率の高いチップに投資するハイパースケールデータセンターによって推進されています。 TPUなどのAI固有のプロセッサは、効率、メモリ、速度を高め、AIワークロードの革新とスケーラビリティをグローバルに加速します。

データセンターチップ業界で事業を展開している大手企業は、NVIDIA Corporation、Advanced Micro Devices、Inc.、Intel Corporation、Micron Technology、Inc、Google、SK Hynix Inc。、Amazon Web Services、Inc。、Samsung、Texas Instruments Incorporated、Analog Devices、Inc。、Monolithic Power Systems、Inc.、Infineon Technologies AG、Bhone

市場の進歩は、人工知能(AI)アプリケーションの指数関数的な成長によって推進されています。 AIの進歩には、ますます強力で効率的な処理機能が必要であり、高速で複雑な計算を処理する特殊なチップに対する強い需要を生み出します。

この成長は、実質的なデータ処理と低遅延を必要とする深い学習および機械学習アルゴリズムによって促進されます。 AIの採用が業界全体で広がるにつれて、大規模なデータワークロードとリアルタイム分析をサポートする必要性は、市場の進歩を促進します。

2023年11月、Microsoftは2つのカスタムチップ、AZure MAIA AI Acelerator for AIおよびGenerative AI Tasksと、一般的なコンピューテワークロード用のアームベースのプロセッサであるAzure Cobalt CPUを導入しました。これらのチップは、Microsoftの垂直統合インフラストラクチャを完成させ、データセンターのパフォーマンスと効率を高めます。

重要なハイライト:

データセンターのチップ業界規模は、2024年に3768.3百万米ドルで記録されました。 市場は、2025年から2032年まで6.63%のCAGRで成長すると予測されています。 北米は2024年に37.16%の市場シェアを保持し、1億40020万米ドルの評価を受けました。 中央処理ユニットセグメントは、2024年に1億5,960万米ドルの収益を集めました。 BFSIセグメントは、2032年までに1億1,370万米ドルに達すると予想されています。 中小データセンターセグメントは、予測期間にわたって7.10%の最速CAGRを目撃すると予想されています。 アジア太平洋地域は、予測期間を通じて7.45%のCAGRで成長すると予想されています。

マーケットドライバー

ハイパースケールデータセンターの拡張

データセンターチップ市場の成長は、Amazon、Google、Microsoftなどの主要なハイテク大手が率いるハイパースケールデータセンターの急速な拡大によって推進されています。これらの企業は、クラウドコンピューティング、AI、およびビッグデータサービスの需要の高まりをサポートするために、大規模なインフラストラクチャに多額の投資を行っています。

ハイパースケール施設では、大量のデータボリュームと複雑なワークロードを管理するために、高性能でエネルギー効率の高いチップが必要です。この展開の急増は、高度なプロセッサ、GPU、およびカスタムアクセラレータの継続的なイノベーションと需要の増加を促進しています。

2025年4月、DUはAED 20億(544.54百万米ドル)とMicrosoftとの契約を発表し、UAEにハイパースケールデータセンターを構築しました。 MicrosoftをアンカーテナントとしてDuが運営する施設は段階的に拡大します。このイニシアチブは、UAEのクラウドインフラストラクチャを強化し、AIおよびデジタルテクノロジーのグローバルリーダーになるという目標をサポートしています 。

市場の課題

高出力消費と熱生成

データセンターチップ市場の拡大は、高出力消費と熱の生成によって妨げられています。大規模なデータセンターは、エネルギー集約型プロセッサを要求し、冷却コストの増加と熱管理の複雑さをもたらします。非効率的な熱散逸により、チップのパフォーマンスと信頼性が低下し、その結果、運用費が高くなります。

この課題に対処するために、企業は低電力アーキテクチャやAdvancedなどのエネルギー効率の高いチップ設計に投資しています半導体材料 。液体冷却、浸漬冷却、AI駆動型の熱管理などの革新的な冷却ソリューションは、熱除去を最適化します。

また、主要なプレーヤーは、ワークロードの最適化を統合して、パワースパイクを削減します。これらの戦略は、パフォーマンスを向上させ、エネルギーコストを削減し、持続可能なデータセンターの成長を促進します。

市場動向

データセンターでのTPUのようなAI固有のチップの使用の増加

データセンターチップ市場は、テンソル加工ユニット(TPU)などのAI固有のチップを採用するための顕著な傾向を実験し、計算集約型AIワークロードの需要の増加を処理しています。これらの特殊なプロセッサは、大規模モデルのトレーニングと推論のために、より高い効率とパフォーマンスを提供します。

メモリ容量、帯域幅、最適化されたアーキテクチャの強化により、処理とレイテンシの低下が可能になり、パワーと熱の制約に対応できます。このシフトは、AIアプリケーションのイノベーションを加速し、高度なAI駆動型サービスのグローバルなニーズの拡大をサポートしながら、スケーラビリティと費用対効果を向上させます。

2024年5月、 Googleは、第6世代のTPUであるTrilliumを発売し、TPU V5Eを超えるピークコンピューティングで4.7×ブーストでデータセンターチップテクノロジーを進めました。 Trilliumはメモリを2倍にし、帯域幅を相互接続し、第3世代のSparseCoreを大きな埋め込みに統合します。ジェミニ1.5などのAIモデルのトレーニングとサービングを加速し、エネルギー効率が67%向上し、データセンターのパフォーマンスと持続可能性が向上します。

データセンターチップ市場レポートスナップショット

セグメンテーション

詳細

チップタイプによって

中央処理ユニット(CPU)、グラフィックプロセシングユニット(GPU)、アプリケーション固有の統合回路(ASIC)、アプリケーション固有の統合回路(ASIC)、フィールドプログラム可能なゲートアレイ(FPGA)

エンドユーザーによる

BFSI、ヘルスケア、小売、通信、メディアとエンターテイメント、エネルギーとユーティリティ、その他

データセンタータイプによる

中小データセンター、大規模なデータセンター

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション

チップタイプ(中央処理装置(CPU)、グラフィックスプロセシングユニット(GPU)、アプリケーション固有の統合回路(ASIC)、およびフィールドプログラム可能なゲートアレイ(FPGA)):中央処理ユニットセグメントは、2024年に1億5,960万米ドルを獲得し、多目的コンピューターコンピューティングタスクを処理する上で重要な役割を果たしました。 エンドユーザー(BFSI、ヘルスケア、小売、および通信):BFSIセグメントは、2024年に30.35%のシェアを保持し、デジタルバンキング、詐欺検出、金融取引をサポートする安全でリアルタイムのデータ処理と分析の需要が高まっています。 データセンタータイプ(中小データセンターと大規模データセンター):大規模なデータセンターセグメントは、2032年までに6252.7百万米ドルに達すると予測されています。クラウドコンピューティング 、AIワークロード、および大規模なデータストレージ要件。

データセンターチップ市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米のデータセンターチップ市場シェアは、2024年に約37.16%であり、1億40020万米ドルと評価されていました。この支配は、この地域の大規模なAI推論インフラストラクチャへの多大な投資によって強制されています。この地域では、高速で計算集約型のタスク向けに設計された最先端のチップテクノロジーを備えた高度なデータセンターの大部分をホストしています。

これらの施設により、AIイノベーションにおける地域のリーダーシップをサポートする大規模なAIワークロードの迅速な処理が可能になります。国内のチップの展開とインフラストラクチャの拡大に重点を置いているため、地域市場は、効率的で高性能データ処理のための世界的な需要の増大を満たすための能力を高めています。

2025年3月、セレブラスシステムは、ウェーハスケールエンジンを搭載した6つのAI推論データセンターを立ち上げ、容量を20倍に増やし、1秒あたり4,000万ラマ70Bトークンを提供しました。主に米国に位置する数千のCS-3システムを装備したこれらのデータセンターは、世界最速の高速推論クラウドを提供することにより、AIインフラストラクチャを強化し、データセンターチップテクノロジーの大幅な進歩を強調しています。

アジア太平洋地域のデータセンターチップ産業は、予測期間中に7.45%のCAGRで成長すると推定されています。この成長は、業界全体の急速なデジタル変革と、堅牢なテクノロジーインフラストラクチャを構築するための政府のイニシアチブの増加によって促進されます。

エッジコンピューティングと5Gネットワークへの投資の増加は、低レイテンシと高効率をもたらす特殊なチップに対する強い需要を生み出します。さらに、製造能力と地元の半導体イノベーションの拡大は、高度なプロセッサを生産する地域の能力を高め、アジア太平洋地域をデータセンターチップの重要な地域として配置します。

規制枠組み

ヨーロッパで 、データセンターの操作とチップの使用は、一般的なデータ保護規制(GDPR)とデジタル運用回復力(DORA)によって管理され、どちらもデジタルインフラストラクチャとサービス全体の強力なデータ保護、サイバーセキュリティ、および運用回復力を強調しています。インドで 、データセンターのチップと産業は、データセンターのポリシードラフトおよびデータ処理義務を支配する2023年のドラフトデータセンターポリシーとデジタルパーソナルデータ保護法に導かれた、電子情報技術省(MEITY)によって監督されています。日本で 、データセンターチップとアスケートデータは、主に個人情報保護委員会(APPI)の保護に関する法律によって規制されており、データプライバシーとコンプライアンス基準を確保するための個人情報保護委員会(PPC)が監視します。

競争力のある風景

データセンターチップ業界の主要なプレーヤーは、合併や買収、新製品の発売など、いくつかの戦略的イニシアチブを実装しています。これらの企業は、テクノロジーを統合し、ポートフォリオを拡大して市場のポジショニングを強化しています。

彼らは、進化する業界の需要に対処するための高度なチップアーキテクチャとカスタマイズされたソリューションの導入を加速しています。これらの取り組みは、急速に進化する環境での市場シェアの増加を獲得するための能力の向上とスケーリング操作に焦点を当てた競争の環境を反映しています。

2024年9月、 IntelとAmazon Web Servicesは、数十億ドルのカスタムチップデザインに数十億ドルの共同投資を発表し、戦略的コラボレーションを拡大しました。 Intelは、高度な18Aプロセスノードを使用してAWS用のAIファブリックチップを生成し、Intel 3にカスタムXeon 6チップを開発し、AWSのワークロードに電力を供給してAIアプリケーションのパフォーマンスを加速する能力を高めます。

データセンターチップ市場の主要企業のリスト:

Nvidia Corporation Advanced Micro Devices、Inc。 Intel Corporation Micron Technology、Inc グーグル Sk Hynix Inc。 Amazon Web Services、Inc。 サムスン テキサスインストゥルメントが組み込まれています Analog Devices、Inc。 Monolithic Power Systems、Inc。 IBM Infineon Technologies AG Honeywell International Inc. GraphCore

最近の開発(パートナーシップ/新製品の発売)

2025年3月 、テキサスインストゥルメントは、最新のデータセンターでの上昇する電力需要を満たすために、新しい電力管理チップを立ち上げました。 TPS1685は、パワーパス保護を備えた業界初の48V統合ホットスワップエフスです。LMG3650Rシリーズは、標準的な通行料パッケージ、効率の向上、ハードウェア設計の簡素化に統合されたGANパワーステージを特徴としています。2024年2月 、Intel Foundry Services and Cadence Design Systemsは、複数年の契約を通じてパートナーシップを拡大し、Intel 18Aおよび将来のノードのカスタムIPと最適化された設計フローを共同開発しました。このコラボレーションは、AIおよびHPCの高度なシステムオンチップ開発に焦点を当てています。 よくある質問

予測期間中にデータセンターチップ市場に期待されるCAGRは何ですか?

予測期間に市場で最も急速に成長している地域はどれですか?

2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?