頭蓋インプラント市場

頭蓋インプラントの市場規模、シェア、成長および業界分析、タイプ別(カスタマイズ、非顧客)、材料(ポリマー、セラミック、金属)、エンドユーザー(病院、脳神経外科センター)、地域分析による、 2025-2032

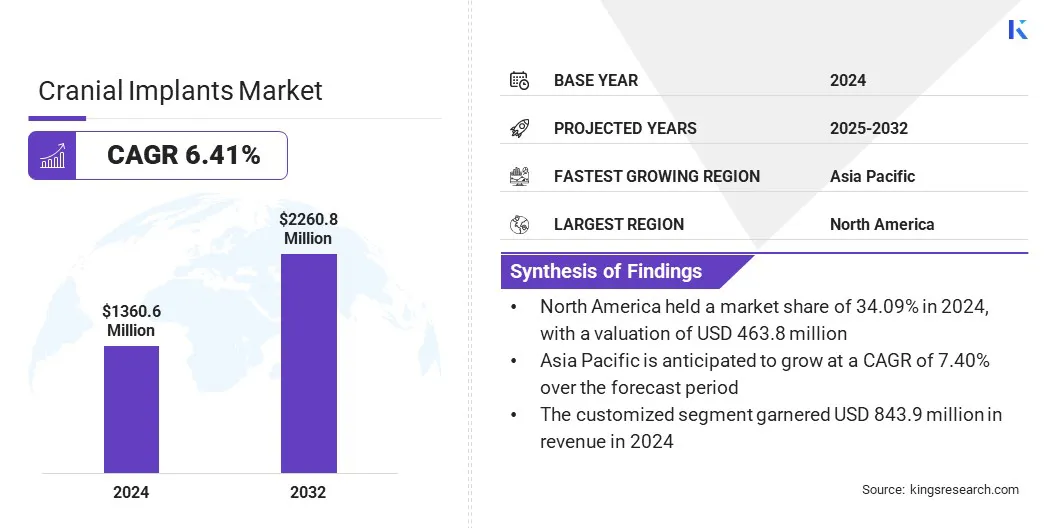

ページ: 170 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、頭蓋再建のためのインプラントの設計、生産、および使用が含まれます。外傷、腫瘍、または先天性条件の手順で使用されるカスタマイズされたインプラントと非顧客インプラントの両方をカバーしています。市場は、ポリマー、セラミック、金属のインプラントをカバーする材料によってさらにセグメント化されています。

各材料は、外科的ニーズと臨床結果に基づいて選択されます。このレポートは、市場の拡大に貢献している主要な要因と、その成長軌道に影響を与える競争環境の分析を特定しています。

世界的な頭蓋インプラントの市場規模は、2024年に1億3,60.6百万米ドルと評価され、2025年の1億439.8百万米ドルから2032年までに2億260.8百万米ドルに成長すると予測されており、予測期間中は6.41%のCAGRを示しています。

市場の成長は、医療技術の進歩と、パーソナライズされた治療オプションの需要の増加によって推進されています。低侵襲の頭蓋修復技術の意識の高まりにより、患者と外科医がインプラントベースの再建を選択するよう促しています。

頭蓋インプラント業界で事業を展開している大手企業は、バイオプレーン、メドトロニック、ケリアニアムグローバル、KLSマーティングループ、ユーロ、Acumed LLC、ストライカー、メダルティスAG、メディカルデバイスビジネスサービス、Inc。、Renishaw Plc。、Anatomics Pty Ltd、Zimmer Biomet、Integra Lifesciences corporation、Xilloc Corporation、Xilloc Corporation、brak

3D印刷技術の採用により、患者のユニークな解剖学に合わせた高度にカスタマイズされた頭蓋インプラントの生産が可能になります。迅速なプロトタイピングと正確な製造を可能にし、インプラントの適合と機能を改善します。外科医は、術前計画の強化と操作時間の短縮の恩恵を受け、より良い臨床結果につながります。

マーケットドライバー

外科医と患者の間での意識の高まり

市場の成長は、外科医と低侵襲性頭蓋修復技術の患者の意識を高めることで促進されます。これらの手法は、外科的リスクを減らし、回復時間を短縮し、結果を改善します。

医療専門家がこれらの方法をますます採用するにつれて、低侵襲手順をサポートするように設計された特殊な頭蓋インプラントの需要が増加します。この成長する受け入れにより、製造業者はより精度とユーザーフレンドリーな設計を開発し、頭蓋インプラントの採用をさらに高めます。

市場の課題

カスタマイズされたインプラントの高コスト

グローバルな頭蓋インプラント市場の拡大を妨げる主要な課題は、カスタマイズされたインプラントの高コストであり、特に新興経済における多くの患者のアクセシビリティを制限します。設計および製造プロセスの複雑さは、多くの場合、生産時間が長くなり、費用の増加につながります。

この課題に対処するために、業界のプレーヤーはますます高度なITソリューションを採用しています。人工知能(AI)およびクラウドベースのプラットフォーム。これらのテクノロジーは、自動モデリングを通じてインプラント設計を合理化し、外科医とメーカー間のより速いコラボレーションを可能にします。このデジタル変換により、カスタマイズされた頭蓋インプラントの手頃な価格のアクセシビリティが向上します。

市場動向

3D印刷技術の使用の拡大

グローバル市場は、3D印刷技術の採用に向けて顕著な変化を目撃しています。このイノベーションにより、個々の解剖学的構造に正確に一致する患者固有のインプラントの生産が可能になります。 3D印刷を使用することにより、メーカーは、外科的転帰を改善する非常に正確で複雑なインプラント設計を作成できます。

このテクノロジーは、従来の方法と比較して生産時間とコストを削減します。その結果、3Dプリントされた頭蓋インプラントは、外科医のカスタマイズと効率のためにますます好まれています。

|

セグメンテーション |

詳細 |

|

タイプごとに |

カスタマイズされた、カスタマイズされていません |

|

素材によって |

ポリマー、セラミック、金属 |

|

エンドユーザーによって |

病院、脳神経外科センター |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の頭蓋インプラントの市場シェアは、2024年に約34.09%であり、4億6,380万米ドルと評価されていました。この優位性は、高度なヘルスケアインフラストラクチャ、高手術量、革新的なインプラント技術の早期採用によって強化されています。この成長は、主要市場のプレーヤーの強い存在によってさらにサポートされています。

外傷性脳損傷と神経障害の発生率の増加は、地域の市場の拡大にさらに寄与しています。神経学的研究と頭蓋外傷ケアのための重要な政府および私的資金は、国内市場の拡大を強化しました。

アジア太平洋の頭蓋インプラント産業は、予測期間にわたって7.40%のCAGRで成長する準備ができています。この成長は、医療投資の増加、外科的能力の向上、頭蓋再建手順の認識の向上によって刺激されます。

中国やインドなどの国での粒子の拡大、患者集団の拡大は、費用対効果の高いアクセス可能なインプラントソリューションに対する需要が高くなっています。政府の支援と地元のメーカーの出現により、地域市場の拡大がさらに加速されています。

頭蓋インプラントの主要なプレーヤーは、3D印刷やコンピューター支援設計などの技術を使用して、高度な患者固有のインプラントの開発に焦点を当てています。病院、脳神経外科センター、および研究機関との戦略的コラボレーションは、臨床採用を強化し、市場の存在を強化することを目的としています。

多くの企業は、材料のパフォーマンスを改善し、外科時間を短縮し、術後の転帰を強化するために、研究開発に多額の投資をしています。

新興市場への拡大は、流通パートナーシップとローカライズされた製造によってサポートされています。また、プレーヤーは、製品の発売を加速し、競争上の優位性を獲得するために、主要地域の規制当局の承認を確保することにも焦点を当てています。

インプラントポートフォリオは、生体適合性および軽量の材料でアップグレードされていますが、費用効率の測定値は、先進市場の価格設定の圧力に対処しています。

最近の開発(製品の発売)

よくある質問