臨床試験サービス市場

臨床試験サービス市場規模、シェア、成長および業界分析、サービスタイプ別(臨床試験管理(CTM)、規制サービス、臨床試験供給および物流、検査サービス、分散型/仮想治験、患者採用および維持)、フェーズ別、治療領域別、エンドユーザー別、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Omkar R. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Omkar R. | 最終更新: 2026年2月

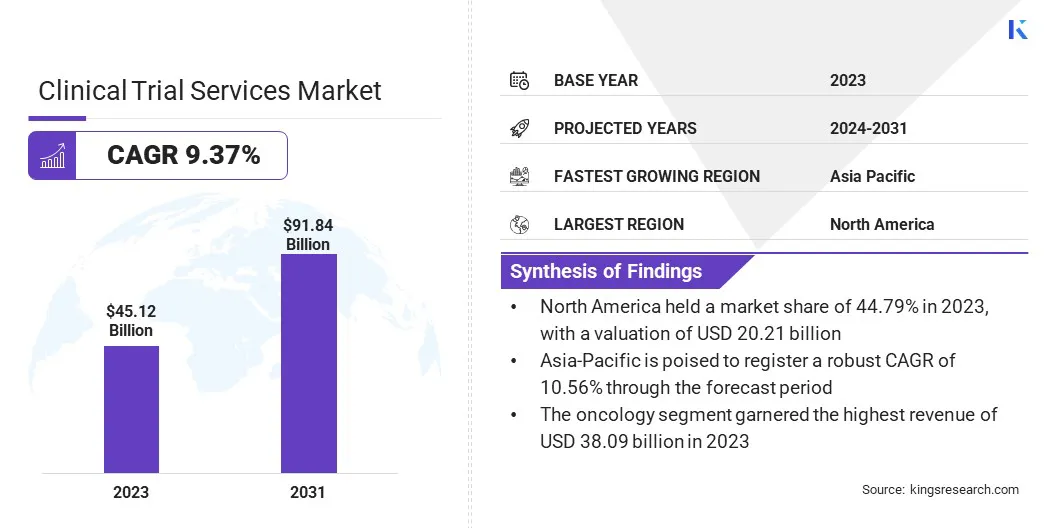

世界の臨床試験サービス市場規模は2023年に451億2,000万米ドルと評価され、2024年の490億7,000万米ドルから2031年までに918億4,000万米ドルに成長すると予測されており、予測期間中に9.37%のCAGRを示します。個別化医療への投資の増加と世界的な治験へのアクセスのニーズの高まりにより、市場は進歩しています。

強化されたデータ分析と患者募集戦略により、試験の結果と効率が向上しています。この業界は、承認プロセスを合理化する規制変更の恩恵をさらに受けています。こうしたダイナミクスが進化するにつれ、市場は継続的なイノベーションとグローバルなコラボレーションの増加に支えられ、大幅な成長を遂げる態勢が整っています。

臨床試験サービス市場は、主に世界中で臨床試験数が増加していることにより、大幅な成長を遂げています。製薬会社やバイオテクノロジー企業が複雑な治験を管理するための効率的なソリューションを求めているため、この上昇は市場の拡大を促進すると予想されます。

分散型治験プラットフォームや統合管理システムなどのデジタル技術の進歩により、業務効率と患者の参加が向上しています。これらのイノベーションにより、治験プロセスが合理化され、地理的な障壁が軽減され、研究スケジュールが加速されます。市場では、生物学的療法の複雑さにより、専門的な検査と規制遵守に対する需要がさらに高まっており、それによって市場の拡大が促進されています。

臨床試験サービスには、臨床試験の計画、実施、管理を容易にするために設計された、さまざまな専門的な活動とサポート機能が含まれます。これらのサービスには、患者の募集、施設管理、データ収集、規制遵守、試験結果の完全性と有効性を確保するためのモニタリングが含まれます。

臨床試験サービスのプロバイダーは、プロトコルの設計、治験の実施からデータの分析、結果の報告に至るまで、臨床研究の複雑さを管理する専門知識を提供します。彼らの役割は、新しい治療法や療法の効率的な開発を可能にし、規制基準の遵守を確保し、試験のパフォーマンスと結果を最適化することにより、医学研究を前進させる上で極めて重要です。

統合テクノロジープラットフォームの導入により、重要なツールやリソースへのアクセスを一元化することで臨床試験管理が最適化され、市場の成長を促進すると期待されています。これらのプラットフォームは、運用効率を高め、ユーザー エクスペリエンスを向上させ、治験活動のより効果的な監視を可能にし、それによってより適切な意思決定をサポートし、治験スケジュールを加速します。

このような高度なテクノロジーを採用することで、企業はユーザー エクスペリエンスを向上させ、プロセスを簡素化し、イノベーションのリーダーとしての地位を確立しています。これにより、今後数年間で市場の拡大が促進され、新しい治療法の開発が加速すると予想されます。

がん、糖尿病、心血管障害などの慢性疾患の発生率の増加により、製薬会社が新たな治療法や療法の開発を継続的に模索しており、臨床試験の需要が高まっています。

これらの状況は世界的な罹患率と死亡率の主な原因であるため、医療業界は研究努力を強化する必要に迫られています。これは臨床試験活動の増加につながり、企業は効果的なソリューションを革新して市場に提供するために競い合っています。

現在進行中の研究開発の急増は、これらの取り組みに大きく貢献しており、市場の成長を推進しています。

臨床試験サービス市場の拡大を妨げる大きな課題は、さまざまな地域にわたる複雑で多様な規制要件に対処することであり、これが遅延やコストの増加につながる可能性があります。主要企業は、堅牢な規制遵守ソリューションに投資し、世界的な規制専門家のネットワークを拡大することで、この課題を軽減しています。

彼らは先進的なテクノロジーを活用しており、データ分析承認プロセスを合理化し、さまざまな規制を確実に遵守します。さらに、地元の CRO および規制当局との戦略的パートナーシップにより、地域の複雑さを効果的に管理する能力が強化されています。

デジタルヘルステクノロジーと遠隔監視の進歩に支えられた分散型臨床試験への傾向は、臨床試験の状況に革命をもたらしています。

この革新的なアプローチにより、患者が治験会場に物理的に存在する必要がなくなり、地理的な障壁が軽減され、多様な人々へのアクセスが拡大することで、より広範な患者の参加が可能になります。

さらに、分散型治験により、リアルタイムのデータ収集とモニタリングが可能になり、研究プロセスが合理化され、治験のスケジュールが大幅に短縮されます。これらの効率化により、患者の関与と利便性が向上すると同時に、臨床試験サービス市場の成長にも貢献します。

生物製剤と個別化医療の大幅な進歩によってバイオ医薬品産業が急速に拡大し、臨床試験サービスの需要が大幅に増加しています。

企業が革新的な生物学的療法を開発するにつれて、専門的な検査、厳格な規制遵守、包括的なデータ管理の必要性が高まっています。これらの要件は、特に個々の患者のプロフィールに合わせた個別化された治療の台頭により、ますます複雑になっています。

業界はこれらの最先端の治療法を効率的かつ安全に開発して市場に導入するという課題を乗り越えようとしているため、この複雑さが市場の成長を促進しています。このように、市場はバイオ医薬品の研究開発活動の継続的な進化に支えられ、堅調な成長を遂げています。

世界市場は、サービスの種類、フェーズ、治療領域、エンドユーザー、地理に基づいて分割されています。

サービスの種類に基づいて、臨床試験サービス市場は、臨床試験管理、規制サービス、臨床試験の供給と物流、検査サービス、分散型/仮想試験、患者の募集と維持、データ管理と統計分析などに分類されています。臨床試験管理セグメントは、2023 年に 139 億 8,000 万米ドルという最高の収益を上げました。

臨床試験管理セグメントはさらに、計画と設計、プロジェクト管理、モニタリングとデータ管理、施設管理に分かれています。この部門の成長は、効率と精度を高める統合治験管理システムやデジタル ツールなどのテクノロジーの進歩によって推進されています。

さらに、臨床試験数の増加と世界的な試験へのアクセスの必要性がこの分野の拡大に貢献しています。主要企業は治験プロセスを合理化するための革新的なソリューションに多額の投資を行っており、これがこの分野の成長を支えています。

フェーズに基づいて、市場はフェーズ I、フェーズ II、フェーズ III、フェーズ IV に分類されます。第 III 相セグメントは、2023 年に 49.87% という最大の臨床試験サービス市場シェアを獲得しました。この段階は、確立された標準治療と比較して新しい治療法の有効性と安全性を評価するために重要です。

これらの試験は、意図された適応症に対する薬剤の安全性、有効性、有用性を実証することで、初期の発見を検証することを目的としています。第 III 相試験では、既存の治療法と比較して新しい薬の有効性を評価したり、第 I 相および第 II 相試験の安全性と有効性のデータを確認したりします。

この相当数のアクティブな試験により、予測期間を通じて第 III 相セグメントの成長が促進されると予想されます。

治療分野に基づいて、市場は腫瘍学、心臓学、神経学、感染症、免疫学、呼吸器学、皮膚科などに分類されています。がん分野は、主にがんの罹患率の増加と革新的な治療法への需要の急増により、2031年までに最高の売上高380億9,000万米ドルを獲得すると予想されています。

腫瘍学治療分野は、標的治療、免疫療法、併用療法などの新しい治療法を評価する試験に焦点を当てました。ゲノム研究と個別化医療の進歩により、より正確で効果的な治療アプローチが可能になり、成長がさらに促進されています。腫瘍学治験の数の増加は、世界的ながん症例の急増によってさらに支えられており、多様で堅牢な臨床研究の差し迫った必要性が浮き彫りになっています。

先進的なプラットフォームの導入により、第 III 相試験の患者集団が最適化され、この分野の成長が促進されることが期待されています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

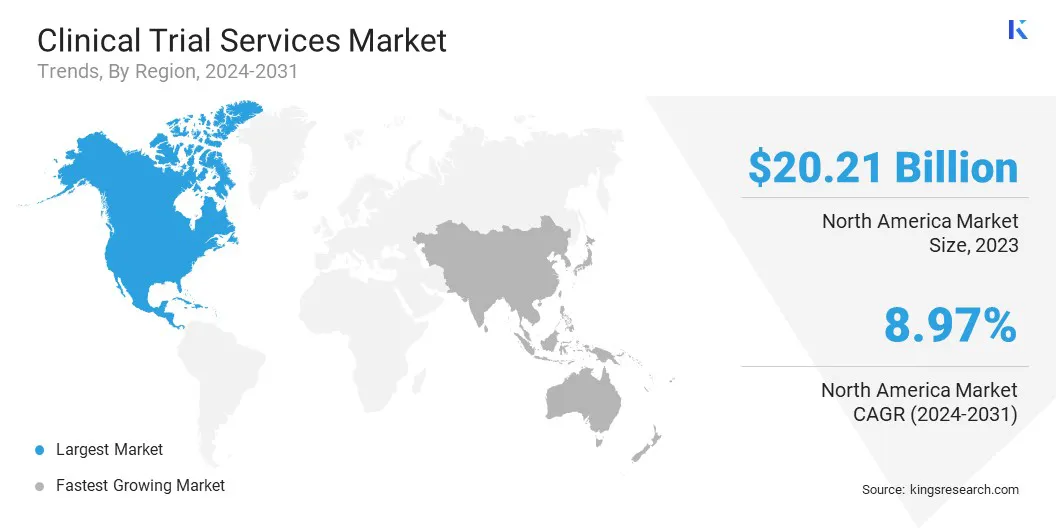

北米の臨床試験サービス市場は2023年に44.79%の最大シェアを占め、評価額は202億1,000万米ドルとなった。この地域の強固なインフラは、医薬品開発の需要の高まりに支えられて、多数の臨床研究をサポートしています。主要な市場プレーヤーの存在がこの成長をさらに推進します。さらに、戦略的提携、パートナーシップ、合併が地域市場の拡大を刺激しています。

このような取り組みは、北米市場のダイナミックで協力的な環境を浮き彫りにし、その成長を刺激し、イノベーションを促進します。

アジア太平洋地域は大幅な成長が見込まれており、予測期間中に 10.56% という堅調な CAGR を記録します。この成長は主に、医療インフラの成長と大規模で多様な患者集団によるものです。

中国やインドなどの国は、充実した患者基盤と規制の枠組みの改善により、治験の承認を合理化し、市場の魅力を高めているため、この成長の最前線に立っています。地域市場は、費用対効果の高い治験ソリューションと、世界的な製薬会社と地元の CRO との間の戦略的パートナーシップから恩恵を受けています。

これらの連携により、地域の専門知識が活用され、効率的な治験管理が促進され、地域市場の拡大に貢献します。

世界的な臨床試験サービス市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業は、サービスの拡大、研究開発(R&D)への投資、新しいサービス提供センターの設立、サービス提供プロセスの最適化など、影響力のある戦略的取り組みを実施しており、これらは市場成長の新たな機会を生み出す可能性があります。

主要な業界の発展

サービスの種類別

フェーズ別

治療領域別

エンドユーザー別

地域別

よくある質問