子宮頸がん治療市場

子宮頸がん治療市場規模、シェア、成長および業界分析、治療法別(放射線療法、手術、化学療法、標的療法、免疫療法、その他)、疾患ステージ別、がんの種類別、年齢層別、エンドユーザー別、および地域分析、 2024-2031

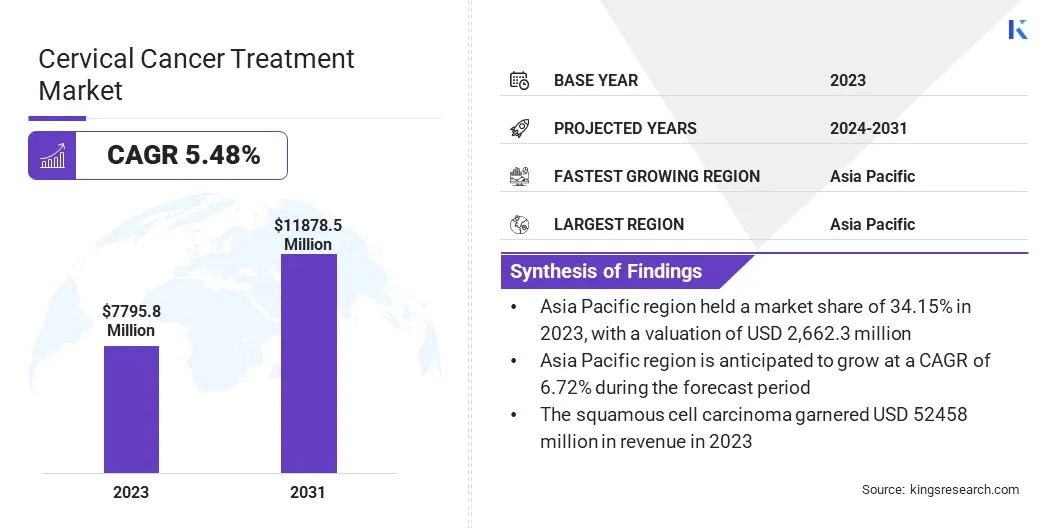

ページ: 230 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 230 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、さまざまな段階やがんの種類にわたる子宮頸がんの管理と治療を目的とした幅広い医療介入やサービスが含まれています。この市場には、放射線、手術、化学療法、標的療法、免疫療法、その他の新たな治療オプションなどの治療法が含まれています。

これは、初期段階、局所進行性、転移性子宮頸がんなど、さまざまな病期に及びます。このレポートでは、主要な市場推進要因、主要な傾向、規制の枠組み、市場の成長を形成する競争環境に焦点を当てています。

世界の子宮頸がん治療市場規模は2023年に77億9,580万米ドルと評価され、2024年の81億7,730万米ドルから2031年までに118億7,850万米ドルに成長すると予測されており、予測期間中に5.48%のCAGRを示しました。

この増加は、世界的に子宮頸がんの有病率が高いことに起因すると考えられます。発展途上地域の女性に最も一般的ながんの一つである子宮頸がんの症例が増加しており、効果的な治療選択肢への需要が高まっています。

ヒトパピローマウイルス(HPV)感染やスクリーニングの遅れなどの危険因子の増加がこの病気の発生率の増加にさらに寄与しており、高度な治療ソリューションの緊急の必要性が浮き彫りになっています。

子宮頸がん治療業界で活動する主要企業は、Novartis AG、AstraZeneca、Agenus Inc.、F. Hoffmann-La Roche Ltd、Biocon Limited、Bristol-Myers Squibb Company、Pfizer Inc.、Dr. Reddy's Laboratories Ltd.、Eli Lilly and Company、Merck & Co., Inc.、IOVANCE Biotherapeutics, Inc.、第一三共株式会社、 GSK plc、Amgen Inc.、および Genmab A/S。

スクリーニング技術に人工知能 (AI) を統合することで早期発見率が向上し、タイムリーな介入が可能になり、死亡率が低下しました。これらのイノベーションは、進行中の研究や臨床試験と組み合わせることで、患者が利用できる治療の選択肢の範囲を拡大しています。

市場の推進力

「子宮頸がんの罹患率の増加」

子宮頸がんの罹患率が世界的に増加しているため、子宮頸がん治療市場は成長を記録しています。特に発展途上地域でのがん罹患率の増加により、効果的な治療ソリューションに対する需要が高まっています。

持続的なHPV感染、早期スクリーニングへのアクセスの制限、診断の遅れなどの要因が患者数の増加に寄与しています。より多くの症例が進行期に進行するにつれて、高度な治療の必要性は拡大し続けています。この病気の負担の急増により、医療提供者や製薬会社は治療選択肢の改善への投資を迫られ、それによって市場が刺激されています。

市場の課題

「高度な治療には高額な費用がかかる」

子宮頸がん治療市場における大きな課題は、先進治療、特に標的療法や免疫療法のコストが高いことです。これらの治療法は効果的ではありますが、多くの場合高価であるため、低所得国および中所得国の患者にとっては利用しにくいものとなっています。

このコストの壁により、最先端の治療オプションの広範な導入が制限され、患者の転帰に影響を及ぼします。潜在的な解決策は、より手頃な価格のバイオシミラーやこれらの治療法のジェネリック版の開発です。

政府と製薬会社は協力して費用対効果の高い治療選択肢へのアクセスを増やし、子宮頸がん治療の進歩から患者が確実に恩恵を受けることができます。

市場動向

「早期発見における技術の進歩」

子宮頸がん治療市場における注目すべきトレンドは、AI を活用したスクリーニング ツールの統合です。これらのテクノロジーは、子宮頸がんを識別するためのより正確かつ効率的な方法を提供することで、早期発見に革命をもたらしています。

AI アルゴリズムはパプスメアや HPV 検査などの大量の患者データを分析し、従来の方法よりも高い精度で異常を検出できます。この進歩により、より早期の診断が可能になり、タイムリーな介入が可能になり、患者の転帰が改善されます。

診断における AI の使用の増加により、特にサービスが行き届いていない地域でスクリーニングの有効性とアクセスしやすさが向上し、市場が促進されると予想されます。

|

セグメンテーション |

詳細 |

|

治療タイプ別 |

放射線療法、手術、化学療法、標的療法、免疫療法、その他 |

|

病気の段階別 |

局所進行子宮頸がん(ステージ IIB ~ IVA)、早期子宮頸がん(ステージ I ~ IIA)、転移性子宮頸がん(ステージ IVB) |

|

がんの種類別 |

扁平上皮癌、腺癌、腺扁平上皮癌 |

|

年齢層別 |

30~50歳、50歳以上、30歳未満 |

|

エンドユーザー別 |

病院、がん・放射線治療センター、専門クリニック、診断センター |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の子宮頸がん治療市場シェアは2023年に約34.15%となり、評価額は26億6,230万米ドルとなった。この優位性は、特にインドと中国における子宮頸がんの有病率の高さに起因すると考えられています。政府主導の医療イニシアチブとがん治療への投資の増加により、診断と治療へのアクセスが向上しました。

国民への啓発活動により早期発見が強化されました。先進的な治療法の採用の増加と医療インフラの拡大が、この地域全体の市場全体の成長を支えています。

北米の子宮頸がん治療産業は、予測期間中に 4.80% という大幅な CAGR で成長する見込みです。この成長は、確立された医療制度と、スクリーニングとワクチン接種に対する国民の高い意識に起因すると考えられます。

早期診断と高度な治療オプションへのアクセスが、患者の良好な転帰をもたらしています。強力な研究開発活動と大手製薬会社の存在が、標的療法の革新を支え続けています。償還サポートと有利な規制環境により、この地域での市場拡大がさらに加速しました。

子宮頸がん治療業界の主要企業は、免疫療法や標的療法などの先進的な治療法を導入するための研究開発に積極的に投資しています。臨床パイプラインを加速し、革新的なテクノロジーへのアクセスを得るために、研究機関やバイオテクノロジー企業とのパートナーシップが形成されています。

企業は、新興市場での規制当局の承認や製品の発売を通じて、地理的な拠点を拡大しています。いくつかの企業は、独自の医薬品プラットフォームや診断ツールへのアクセスを強化するために、ライセンス契約や合弁事業を締結しています。

腫瘍学に特化した資産の買収を通じて治療ポートフォリオを拡大することに重点が置かれています。患者の転帰を改善し、医療提供を合理化するために、費用対効果の高い治療モデルとデジタル医療ソリューションの統合も検討されています。

最近の動向(承認)

よくある質問