セラミック繊維市場

セラミック繊維の市場規模、シェア、成長、産業分析、タイプ別(耐火物セラミック繊維、アルカリ地球ケイ酸塩ウール)、製品形(毛布、ボード、論文)、最終使用産業(航空宇宙と防衛、石油化学および化学処理)、アプリケーション、地域分析別 2024-2031

ページ: 210 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

セラミック繊維市場には、セラミック材料に由来する高温耐性の軽量繊維の生産と分布が含まれます。これらの繊維は、主にアルミナ、シリカ、または他のセラミック化合物で構成されており、極端な環境での並外れた熱抵抗、低熱伝導率、耐久性によって特徴付けられます。

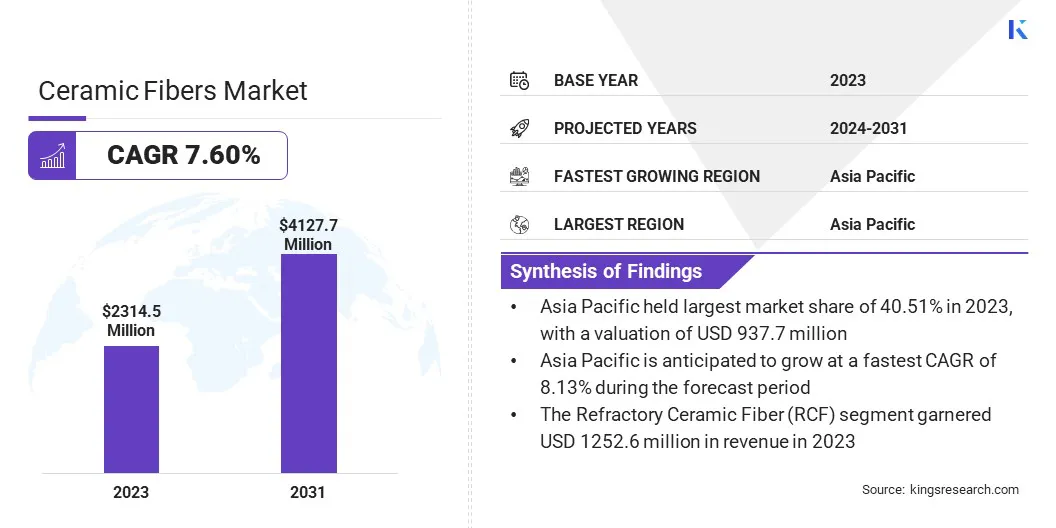

世界のセラミック繊維の市場規模は、2023年に2314.5百万米ドルと評価され、2024年の2億4,7120万米ドルから2031年までに4億127.7百万米ドルに成長すると予測されており、予測期間中は7.60%のCAGRを示しています。

市場の成長は、自動車、航空宇宙、製造、エネルギーなど、さまざまな業界の高性能断熱材の需要の増加に起因する可能性があります。

セラミック繊維は、優れた熱抵抗、低熱伝導率、高引張強度で認識されているため、炉、ki、ボイラーなどの高温用途に最適です。

グローバルセラミック繊維業界で事業を展開している大企業は、モーガンアドバンスマテリアル、Ibiden、Nutec Incorporated、Alkegen、HWI、Isolite Insulating Products Products Products Products Co.、Ltd。、Yeso Insulating Products Company Limited、Rath-Group、Zircar Ceramics、Thermost Thermtech Co。、Ltd。 Pyrotek。、およびCeramsource。

エネルギー効率と環境の持続可能性に重点が置かれているのは、エネルギー消費の削減と炭素排出量の最小化に貢献するため、セラミック繊維製品の採用を促進しています。

また、市場は、製品のパフォーマンスと運転コスト削減を促進しているセラミックファイバー製造技術の進行中の進歩の恩恵を受けています。

マーケットドライバー

「高性能断熱材の需要の増加」

さまざまな産業には、極端な温度や挑戦的な運用条件に耐えることができる材料が必要であるため、高性能断熱材の需要の高まりはセラミック繊維市場の重要な推進力です。

セラミック繊維は、例外的な熱抵抗、低熱伝導率、高張力強度で高く評価されているため、高温環境での用途に最適です。

たとえば、航空宇宙産業は、エンジンナセル、熱保護システム、排気システムなどのコンポーネントの軽量で耐熱性の材料に依存しています。セラミック繊維はこれらのアプリケーションで重要な役割を果たし、体重を最小限に抑えながら効率的な熱断熱を提供します。

市場の課題

「健康と安全のリスク」

セラミック繊維は、特に生の形で、適切に処理されないと健康リスクをもたらす可能性があります。セラミック繊維ダストの長期吸入は、呼吸器系を刺激し、肺線維症などの慢性肺症状を引き起こす可能性があります。

欧州連合(EU)や米国などの一部の地域の規制機関は、セラミック繊維の取り扱いと使用のためのより厳しい安全衛生ガイドラインを課しています。

製造業者は、セラミック繊維のより安全で生物可溶性バージョンを開発しました。ただし、労働者の安全性、健康規制の遵守コスト、および専門的な保護具の必要性に関連する懸念は、市場における大きな課題のままです。

生体可溶性セラミック繊維を使用すると、人体のより安全な分解を確保することにより、呼吸問題のリスクが大幅に減少します。製造プロセスを改善して、湿潤技術や閉鎖システムの採用など、ほこりの放出を最小限に抑えることで、空中曝露を減らすことができます。

適切な換気システム、包括的な安全トレーニングとの使用個人用保護具(PPE)呼吸器のように、労働者の安全性をさらに高めます。これらの措置は、セラミック繊維の安全な取り扱いを促進しながら、健康と安全規制の遵守を確保するために不可欠です。

市場動向

「バイオソルブルでより安全な材料の開発」

バイオソルブルでより安全なセラミック繊維の開発は、健康上の懸念とより厳しい規制基準に基づいて、市場の重要な傾向です。従来のセラミック繊維は、高温用途では効果的ですが、時間の経過とともに吸入すると呼吸リスクをもたらす可能性があります。

生体可溶性繊維は、体内でより簡単に溶解するように設計されており、長期的な健康問題のリスクを軽減します。これらの繊維は、通常、アルミノシリケートやシリカブレンドなどの材料で作られており、同様の熱性能を提供しますが、毒性が低下します。

生体可溶性繊維の採用は、安全性を損なうことなく、高温断熱が重要である航空宇宙のような業界での使用を拡大しています。より安全な材料へのこのシフトは、市場を推進しており、より広範な業界の採用と健康と環境の基準への遵守を可能にしています。

|

セグメンテーション |

詳細 |

|

タイプごとに |

耐火物セラミック繊維(RCF)、アルカリ地球ケイ酸塩(AES)ウール、多結晶セラミック繊維 |

|

製品フォームによって |

毛布、ボード、紙、モジュール、その他 |

|

最終用途業界による |

航空宇宙と防御、石油化学および化学処理、発電、鉄&鋼、アルミニウム&ガラス、その他 |

|

アプリケーションによって |

高温断熱、熱バリアコーティング、耐火性、耐火性ライニング、触媒コンバーター |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

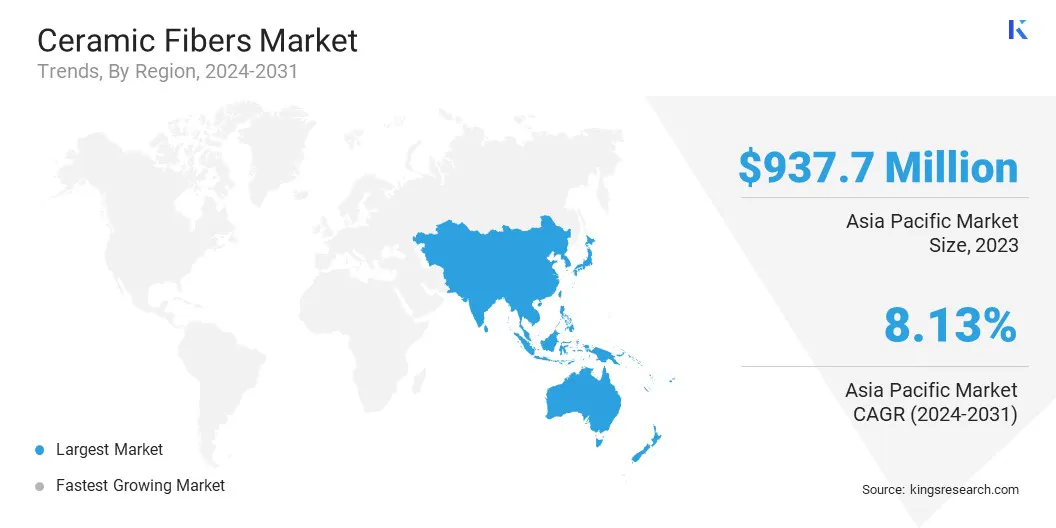

アジア太平洋地域は、2023年にセラミック繊維の市場シェアを約40.51%占め、937.7百万米ドルの評価を受けました。特に中国、インド、日本などの国々では、急速な工業化により、この地域の市場優位性が継続すると予想されています。自動車などの産業における高性能断熱材の需要の増加、発電、および製造業は、この地域の市場を推進しています。

エネルギー効率の高いソリューションの採用の増加とインフラストラクチャ開発への焦点の拡大は、セラミック繊維の需要に貢献しています。主要な製造ハブの存在と産業部門への多額の投資は、この地域の市場の拡大をさらにサポートし、アジア太平洋地域をグローバル市場の重要な地域として位置づけています。

北米のセラミック繊維産業は、特に自動車、航空宇宙、およびエネルギーセクターにおいて、地域の強力な産業基地によって駆動される、予測期間にわたって7.47%の堅牢なCAGRで大幅な成長を遂げています。

環境の持続可能性を促進する厳しい規制とともに、エネルギー効率の高い耐火材料に対する需要の増加は、セラミック繊維の採用を後押ししています。

さらに、再生可能エネルギー部門の拡大と、ガスタービンや工業用炉などの高温用途での高度な断熱材の必要性は、市場の成長を加速すると予想されます。確立されたメーカーの存在と、繊維生産における継続的な技術の進歩は、北米の前向きな市場見通しにも貢献しています。

グローバルなセラミック繊維市場は、確立された企業や上昇組織など、数人の参加者によって特徴付けられています。主要な業界の参加者は、ますます厳格な健康と安全規制に応じて、高度で生物可溶性、環境的に持続可能なセラミック繊維ソリューションを革新および生産するための研究開発に投資しています。

また、企業は地理的な範囲を新興市場に拡大しています。そこでは、産業の成長が高性能の断熱材の需要を促進しています。

さらに、競争力のある環境は、製造能力の強化、製品の提供の拡大、航空宇宙、自動車、エネルギーなどのセクター全体で市場の存在を強化することを目的とした戦略的合併、買収、およびパートナーシップによって形作られています。

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

よくある質問