細胞治療市場

細胞療法市場規模、シェア、成長および業界分析、アプリケーション別(腫瘍学、心血管疾患、神経疾患、自己免疫疾患、その他)、細胞タイプ別(T細胞、幹細胞、その他)、治療法別(同種療法、自己療法)、および地域分析、 2024-2031

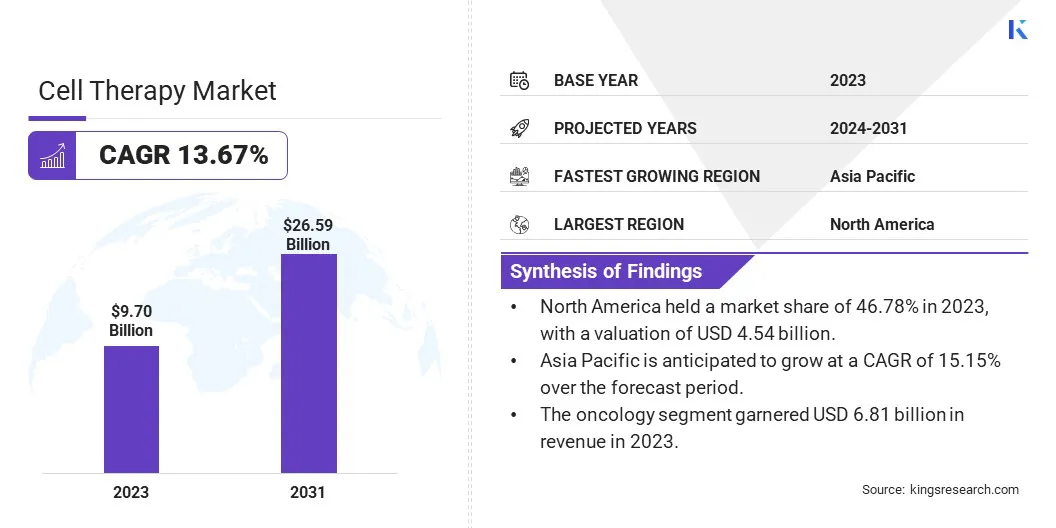

ページ: 185 | 基準年: 2023 | リリース: 2025年1月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 185 | 基準年: 2023 | リリース: 2025年1月 | 著者: Versha V. | 最終更新: 2026年2月

細胞療法は、生きた細胞を利用して、損傷した組織や臓器を修復、再生、または交換することによって幅広い病状を治療することに焦点を当てています。細胞療法の主な用途には、がん治療 (CAR-T 細胞療法など)、再生医療、神経疾患、自己免疫疾患の管理などがあります。

細胞療法は、組織工学、創傷治癒、心血管疾患の分野でますます研究開発されています。

幹細胞技術と遺伝子組み換えの画期的な進歩によりイノベーションが加速し、細胞療法は個別化医療における有望かつ革新的な治療アプローチとなっており、さまざまな治療分野にわたって患者の転帰を改善するための需要の高まりと増大する医療ニーズに対応できる可能性を秘めています。

世界の細胞療法市場規模は、2023年に97億米ドルと評価され、2024年には108億4,000万米ドル、2031年までに265億9,000万米ドルに達すると推定されており、2024年から2031年まで13.67%のCAGRで成長します。。市場の加速は、より正確で効果的な治療を支援するCRISPR-Cas9などの幹細胞技術と遺伝子編集における重要な革新によるものです。

これらの画期的な進歩は、特に次の分野での個別化された治療法の開発をサポートしています。再生医療、がん治療、自己免疫疾患の管理。

世界の細胞療法市場で事業を展開している主要企業は、Bristol-Myers Squibb Company、Gilead Sciences, Inc.、Johnson & Johnson Services, Inc.、Novartis AG、Sorrento Therapeutics, Inc.、Sanofi、Amgen Inc.、F. Hoffmann-La Roche Ltd、BioNTech SE.、Charles River Laboratories.、Adaptimmune.、武田薬品工業株式会社、Mallinckrodt company.、JW Therapeutics です。 (上海)有限公司、IOVANCE Biotherapeutics, Inc.など。

研究資金の増加や、学術機関、バイオテクノロジー企業、ヘルスケア分野の大手企業間の戦略的提携により、発見と臨床応用のペースが加速しています。これらのコラボレーションは、細胞治療の世界的な普及にとって重要な、より効率的で拡張性の高い製造プロセスの開発を促進しています。

さらに、組織工学と再生医療の進歩により、損傷した組織を修復および交換するためのより良いソリューションが可能になり、以前は対処が困難であった慢性疾患や傷害を治療するための効果的な方法が提供されています。患者は転帰の改善を求めて個別化された治療法を求めるため、個別化医療に対する需要の高まりが市場の成長をさらに加速させています。

規制上のサポートと償還ポリシーの改善も市場の拡大に貢献しており、より幅広い患者集団が細胞治療を利用しやすくなっています。これらの要因が組み合わされて、市場の有望な未来が形成されています。

市場の推進力

「がん症例の増加とCAR-Tのイノベーション」

細胞療法市場は、がん、自己免疫疾患、遺伝的疾患などの慢性疾患による負担の増大により大幅な成長を遂げており、その結果、新しい治療ソリューションに対する強い需要が生じています。 CAR-T 細胞療法、幹細胞の進歩、遺伝子編集技術も個別化医療に革命をもたらし、治療不可能な症状に効果的な治療法を提供します。

さらに、ヘルスケアへの投資の増加、研究開発への一層の注力、支援的な規制環境により、市場の成長が加速しています。

政府は再生医療を支援する取り組みを推進し、医療提供者は先進的な治療法を導入し、世界中の市場の拡大を支援し加速させています。再生医療への注目の高まりと医療インフラの改善により、市場の拡大がさらに促進されています。

市場の課題

「治療費と規制の影響」

業界は、手頃な価格と患者アクセスを制限する高額な治療費などの重要な課題に直面しています。製造の複雑さと細胞治療の拡張性により、運用上のハードルが生じます。規制当局の承認プロセスには依然として時間とコストがかかり、市場参入が遅れる可能性があります。

長期的な安全性と有効性に関する懸念は、副作用の可能性とともに、患者と医療提供者の両方に不確実性をもたらします。細胞治療における標準化されたプロトコルや実践の欠如も、細胞治療の広範な導入を妨げ、地域間での治療結果の不一致につながります。

市場動向

「CAR-Tと幹細胞治療の進歩」

細胞療法市場は、再生医療と個別化治療の進歩により、大幅な成長を遂げています。主な傾向としては、がんに対するCAR-T細胞療法の採用の増加や、さまざまな慢性疾患や遺伝性疾患に対する幹細胞療法の使用の拡大が挙げられます。市場はまた、医療投資の増加や革新的な治療法に対する政府の支援からも恩恵を受けています。

さらに、バイオテクノロジー企業と製薬会社との提携により研究開発が加速しています。製造における技術の進歩と臨床試験結果の改善により、細胞療法が利用しやすくなりました。個別化医療と精密療法への注目の高まりにより、市場の拡大がさらに促進されると予想されます。

| セグメンテーション | 詳細 |

| 用途別 | 腫瘍学、心血管疾患、神経疾患、自己免疫疾患、その他 |

| 細胞の種類別 | T細胞、幹細胞、その他 |

| 治療タイプ別 | 同種療法、自家療法、その他 |

| 地域別 | 北米:アメリカ、カナダ、メキシコ |

| ヨーロッパ:フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ諸国 | |

| アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

| 中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

| ラテンアメリカ:ブラジル、アルゼンチン、その他の南米諸国 |

細胞療法市場の地域分析では、先進的な医療インフラ、強力な研究開発投資、強固な規制枠組みによって北米が最大の市場となり、2023年にはシェアの46.78%を握ることが示された。米国は、大手バイオテクノロジー企業、大規模な臨床試験、高額な医療支出により、この地域をリードしています。

市場における北米の優位性は、先進的な医療インフラ、研究開発への多額の投資、および強固な規制枠組みによって推進されています。大手製薬企業やバイオテクノロジー企業の存在に加え、臨床試験やイノベーションに対する政府の強力な支援により、そのリーダーシップはさらに強化されています。

一方、アジア太平洋地域は、医療費の増加、患者数の拡大、先端治療に対する意識の高まりにより、急速な成長を遂げています。さらに、日本や中国などの国々における好ましい規制環境は、医療インフラの改善とともに、この地域での細胞治療の導入を促進しています。

ただし、アジア太平洋地域は 15.15% の予測 CAGR で最も急速な成長を遂げると予想されています。中国、インド、日本などの国々は、医療インフラ、バイオテクノロジー、細胞療法の研究に多額の投資を行っています。患者の意識の高まり、政府の有利な政策、慢性疾患の発生率の増加が、この地域での細胞ベースの治療の導入を促進しています。

世界の細胞療法市場は、確立された企業と新興組織によって特徴付けられています。主要な市場参加者には、Bristol-Myers Squibb Company、Gilead Sciences, Inc.、Johnson & Johnson Services, Inc.、Novartis AG、Sorrento Therapeutics, Inc.、Sanofi、Amgen Inc.、F. Hoffmann-La Roche Ltd、BioNTech SE.、Charles River Laboratories.、Adaptimmune.、武田薬品工業株式会社、Mallinckrodt company.、JW Therapeutics (Shanghai) Co.、 Ltd.、IOVANCE Biotherapeutics, Inc.など。

この急速に進化する細胞療法市場で競争上の優位性を達成するために、これらの組織はさまざまな戦略的取り組みを積極的に推進しています。主な戦略には、新製品の発売、コラボレーションと提携、企業の拡大、合併と買収が含まれます。

これらの戦略を徹底的に調査すると、収益の見通しや発展傾向が明らかになり、企業が市場の技術的なハードルにどのように対処しているかについての洞察も得られます。

最近の動向 (M&A/パートナーシップ/契約/新製品発売)

よくある質問