市場の定義

市場には、貨物を効率的に積み込み、荷重、移動し、保管するために、港、ターミナル、倉庫、物流ハブで使用される幅広い機械とシステムが含まれています。

空気、海、および土地貨物運用の機器、シームレスなインターモーダル輸送を可能にし、生産性を向上させ、自動化された持続可能な材料処理ソリューションの需要の増大を満たすことにより、世界貿易をサポートします。このレポートは、業界の傾向と規制型フレームワークの詳細な評価によってサポートされる市場成長のコアドライバーに関する洞察を提供します。

貨物処理機器市場概要

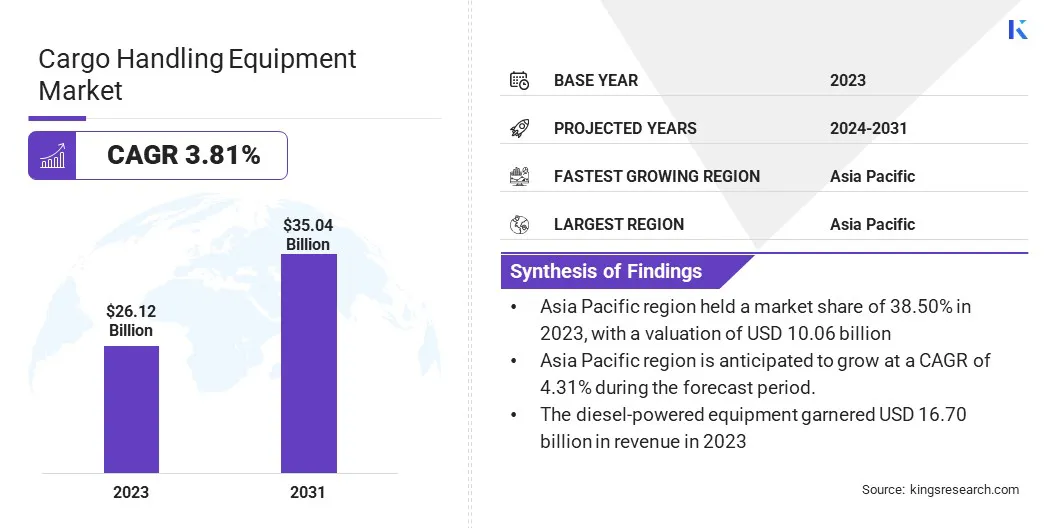

世界の貨物処理機器の市場規模は、2023年に262億米ドルと評価され、2024年の269億7000万米ドルから2031年までに350億4,000万米ドルに成長すると予測されており、予測期間中は3.81%のCAGRを示しています。

この市場は、貿易の急速なグローバル化、海上輸送の拡大、および世界中の港湾インフラ開発への投資の増加によって駆動される強力な成長を目の当たりにしています。港、倉庫、およびインターモーダルターミナルでの運用効率を向上させる必要性は、高度で自動化された貨物処理ソリューションの需要を推進しています。

自動化、IoT統合、GPS追跡、リアルタイムモニタリングなどの技術的進歩は、従来の機器を生産性を向上させ、ダウンタイムを削減し、貨物の流れを合理化するスマートシステムに変換されます。

貨物処理機器業界で事業を展開している大手企業は、Anhui Heli Co.、Ltd。、Toyota Industries Corporation、Kion Group AG、Hyster-Yale、Inc.、Jungheinrich AG、Mitsubishi Group、Liebherr、Konecranes、Godrej Enterprises Group、Terex Corporation、Cargotec Corporation、Clark、Inc.、Clark、crark、clarkec、 Machine Works、Inc。

さらに、成長していますeコマース セクターは、より速い配信に対する消費者の期待の高まりとともに、効率的な物流と貨物運動の需要を促進することです。輸送インフラストラクチャを近代化するための支援的な政府のイニシアチブと官民パートナーシップは、市場の成長をさらに加速します。

さらに、持続可能性の目標とより厳格な排出規制に沿った電気およびハイブリッド機器の好みの高まりは、環境に優しい取り扱い機械の採用を奨励しています。

2023年5月、IAG貨物は、ロンドンヒースローに最先端の貨物処理施設であるNew Premiaを正式に開設しました。 10,000m²を超える。この施設は、プレミアム貨物の2倍以上の量を処理するように設計されており、20のブレークとビルドワークステーションと11の迅速なレス配送ドアを備えており、運用効率を向上させます。

重要なハイライト:

貨物処理機器業界の規模は、2023年に2612億米ドルで記録されました。 市場は、2024年から2031年まで3.81%のCAGRで成長すると予測されています。 アジア太平洋地域は、2023年に38.50%の市場シェアを保有し、106億米ドルの評価を受けています。 クレーンセグメントは、2023年に93億7000万米ドルの収益を集めました。 ディーゼル駆動の機器セグメントは、2031年までに2212億米ドルに達すると予想されます。 海洋貨物の取り扱いセグメントは、2031年までに1402億米ドルに達すると予想されます。 港湾&ターミナルセグメントは、2031年までに1211億米ドルに達すると予想されます。 北米は、予測期間中に4.05%のCAGRで成長すると予想されています。

マーケットドライバー

港湾開発への投資の増加

市場は、世界貿易の着実な拡大と港湾インフラ開発への多大な投資によって主に促進されている強力な成長を遂げています。国際貿易量が増え続けているため、港はより大きな船舶とより高い貨物スループットに対応するために、営業を近代化および拡大するように圧力をかけています。

これにより、既存の施設の広範なアップグレードと、最先端の貨物処理システムを備えた新しいターミナルの建設が行われました。政府と民間の利害関係者は、バース容量を拡大し、コンテナヤードを自動化し、貨物の流れを合理化するためにインターモーダルロジスティクスハブを統合するために投資しています。

これらのインフラストラクチャの強化により、運用効率が改善され、クレーン、リーチスタッカー、ストラドルキャリア、自動ガイド車(AGV)などの広範な高度な貨物処理装置の需要が促進されています。

2024年11月、米国運輸省の海事局(MARAD)は、15州と1つの米国領における31の港湾改善プロジェクトをサポートするための5億8,000万米ドルの投資を発表しました。

市場の課題

高い初期投資とメンテナンスコスト

貨物処理機器市場が直面している主要な課題は、高度な機器と自動化技術に関連する高い初期投資とメンテナンスコストです。港湾と物流のハブが近代化に向かって移動するにつれて、自動貨物処理システムへの移行には、実質的な資本支出が必要です。

この財政的障壁は、中小規模のオペレーターにとって特に困難であり、新興経済国全体で広範な採用を制限しています。これらの課題は、官民パートナーシップ(PPP)およびリースモデルを通じて対処できます。これは、財務負荷の分配に役立ちます。これらのアプローチは、オペレーターへの財政的圧力を緩和しながら、最新の機器の統合を加速できます。

市場動向

貨物処理操作における人工知能の統合

市場は、の統合によって駆動される重要な変革を経験しています人工知能(AI) ロジスティクスおよび港湾運用を越えて。 AIテクノロジーは、予測メンテナンス、リアルタイム機器の監視、およびインテリジェントなスケジューリングを通じて、運用効率を高めるためにますます使用されています。

貨物の動きからの膨大な量のデータを分析することにより、AIシステムは潜在的な機器の故障を予測し、機械の使用を最適化し、計画外のダウンタイムを短縮できます。さらに、AIを搭載した自動化は、特にトラフィックポートターミナルで動的なルート計画と適応リソースの割り当てを可能にすることにより、貨物の流れを改善しています。

これらの進歩は、ヒューマンエラーを減らし、より速い転換時間とインフラストラクチャのより良い利用に貢献し、AIがグローバルに貨物処理の将来を再構築する重要な傾向にします。

2024年6月、Cargotec Corporationの一部であるKalmarは、ロッテルダムでのTOC Europe 2024イベント中に新しい電気空のコンテナハンドラーの発売を発表しました。 G-Generationプラットフォーム上に構築されており、Electric Empty Container Handlerは、Kalmarの電動ReachstackerとHeavy Electric Forkliftと電気駆動システムを共有しています。

貨物処理機器市場レポートスナップショット

セグメンテーション

詳細

機器の種類によって

クレーン、フォークリフトトラック、ゴム製のガントリークレーン(RTG)、ローダー、コンベアシステム、自動誘導車両(AGV)、スタッカー、パレットジャック、航空ドリー、その他の機器タイプ

推進タイプによる

ディーゼル駆動の機器、電動機器、ハイブリッド機器

アプリケーションによって

海洋貨物の取り扱い、倉庫の取り扱い、土地貨物の取り扱い、航空貨物の取り扱い、産業材料の取り扱い

エンドユーザー業界による

港湾&ターミナル、倉庫と流通センター、空港、鉄道ヤード、製造施設、物流および貨物輸送会社

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション

機器の種類(クレーン、フォークリフトトラック、ゴム製ガントリークレーン(RTG)、ローダー、コンベヤーシステム、自動誘導車両(AGV)、スタッカー、パレットジャック、航空ドリー、その他の機器タイプ):クレーンセグメントは、ポート式の装置の使用により、2023年の停止により、2023年の停止のために2023年の装備を備えているため、2023年に停止しました。運用効率。 推進タイプ(ディーゼル駆動の機器、電動機器、ハイブリッド機器):ディーゼル駆動の機器は、頑丈な貨物運用の処理において高出力と信頼性のため、2023年に市場の63.93%を保持していました。 アプリケーション(海洋貨物の取り扱い、倉庫の取り扱い、陸上貨物の取り扱い、航空貨物の取り扱い):海洋貨物の取り扱いセグメントは、世界貿易量の増加と港湾インフラの拡大により、2031年までに1402億米ドルに達すると予測されています。 エンドユーザー業界(港湾&ターミナル、倉庫および流通センター、空港、鉄道ヤード):ポートとターミナルのセグメントは、港湾操作システムの近代化への投資の増加により、2031年までに121億米ドルに達すると予測されています。

貨物処理機器市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

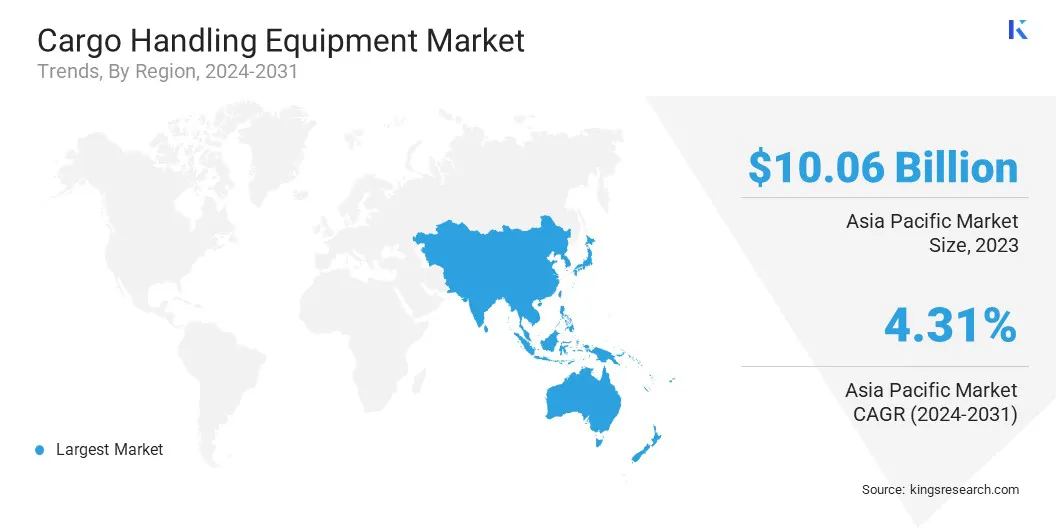

アジア太平洋貨物の取り扱い機器の市場シェアは、2023年に世界市場で約38.50%であり、106億米ドルの評価がありました。この支配的な立場は、主に、特に中国、インド、日本、東南アジア全体で、この地域の拡大する貿易活動に起因しています。

上海、シンガポール、釜山の港などの主要なグローバル輸送ハブの存在は、グローバルロジスティクスにおけるこの地域の戦略的重要性を強調しています。さらに、港を近代化し、モーダル輸送ネットワークを拡大するための政府主導のイニシアチブと相まって、持続的なインフラ投資は、高度な貨物処理ソリューションの需要を促進しました。

この地域の産業生産量の増加とeコマースの浸透の増加は、商品の動きも加速し、海上および内陸の物流チェーン全体で効率的で自動化された取り扱い装置の必要性を強化しています。

2024年10月、国連貿易開発会議(UNCTAD)は、海上輸送2024のレビューを発表し、世界の造船ダイナミクスの大幅な変化を強調しました。報告書は、2023年、中国、日本、および韓国共和国が世界船の生産の95%を集合的に占めており、中国は初めて50%のマークを上回っていることに留意し、特にアジアでのこの造船活動の集中は、地域の拡大する海洋インフラストラクチャの拡大と並んでおり、船舶輸送の採用の需要を再度補給します。

北米は、予測期間にわたって4.05%のCAGRで大幅に成長する態勢を整えています。この成長は、老化ポートインフラストラクチャのアップグレードと、貨物ターミナル全体の自動化および電化技術の採用の増加への堅牢な投資によって促進されます。

米国は、特に港湾効率と貨物運動において、サプライチェーンの回復力の向上に多額の投資を行っています。これらの取り組みは、ロジスティクスのボトルネックに対処し、貿易の流れを合理化することを目的としています。さらに、低排出および電気貨物処理ソリューションへの移行を促進する地域の強力な規制枠組みは、北米市場の成長をさらに促進しています。

規制枠組み

米国で 、貨物処理機器の規制枠組みは、主に環境保護庁(EPA)と労働安全衛生局(OSHA)によって管理されています。 EPAのティア4排出基準は、窒素酸化物と非道路ディーゼルエンジンの粒子状物質の厳格な制限を義務付けています。これらの規制は、よりクリーンでより効率的なエンジンの採用を推進しています。ヨーロッパで 、欧州連合(EU)は、貨物処理装置のエンジン排出を削減することを目的とした、非道路モバイル機械(NRMM)のステージV排出基準を実施しています。機械指令は、そのような機器の設計と安全性も規制しています。

競争力のある風景

貨物処理機器市場は、市場の存在を強化し、グローバルなフットプリントを拡大するための戦略的イニシアチブに焦点を当てた主要なプレーヤーによって特徴付けられます。主要な戦略には、進化する運用上のニーズと環境基準を満たす技術的に高度で自動化され、エネルギー効率の高い機器を導入するための研究開発への継続的な投資が含まれます。

また、企業は、製品の提供を強化し、新しい市場に参入するために、港湾当局、物流会社、およびテクノロジープロバイダーとの戦略的協力、パートナーシップ、および合弁事業を追求しています。さらに、補完的な技術へのアクセスを獲得し、市場シェアを増やすために、合併と買収が一般的に採用されています。また、主要なプレーヤーは、製造と流通プロセスを合理化するための垂直統合戦略を採用しており、バリューチェーンのより良い制御を確保しています。

2024年5月、Yusenターミナルは、ロサンゼルス港のコンテナターミナルで、世界初の水素駆動のゼロ排出ゴムティアガントリー(RTG)クレーンを発売しました。 H2-ZE RTG Transtainer Craneは、Mitsui E&S Co. Ltd.と協力してPaceco Corp.によって開発されました。

貨物処理機器市場の主要企業のリスト:

Anhui Heli Co.、Ltd。 トヨタインダストリーズコーポレーション Kion Group AG Hyster-Yale、Inc。 Jungheinrich AG 三菱グループ liebherr Konecranes Godrej Enterprises Group Terex Corporation Cargotec Corporation クラーク Hyster-Yale、Inc。 Manitowoc Company、Inc。 Taylor Machine Works、Inc

最近の開発

2024年10月 、Exide Technologiesは、産業用途全体で性能と持続可能性を改善するために設計された高度なリチウムリン酸リン酸リン酸リン酸塩溶液である溶液材料ハンドリングバッテリーを発売しました。フォークリフト、自動誘導車両、および港湾装置で使用するために設計された溶解バッテリーは、信頼性、安全性、総所有コストの強化を実現します。2023年8月 、Konecranesは、コロンビアのプエルトアンティオキアにある新しいコンテナターミナルのために、8つの完全に電気ゴムタイードガントリー(RTG)クレーンの注文を確保しました。クレーンは、主要な株主がCMA CGMグループであるプエルトバイアコロンビアデウラバによって命じられ、脱炭素化ポートオペレーションへのコミットメントを支援しました。ローカルグリッドに接続されたケーブルリールを搭載したRTGは、持続可能でエネルギー効率の高いソリューションを通じて貨物の取り扱いの環境への影響を減らすためのKonecranesのより広範な取り組みの一部です。2023年5月 エティハド・エアウェイズの物流部門であるエティハド・カーゴは、AI搭載のソリューションを立ち上げて、航空券の運用を強化し、ネットワーク全体で貨物容量を最適化しました。 SpeedCargoのAmplifi、Cargo Eye、Assemble Toolsの試験が成功した後、ソリューションは最初にシンガポールに展開され、グローバルに拡大します。このイニシアチブの目的は、運用効率を高め、貨物の負荷を最大化し、サービス品質を高めることを目的としており、エティハド貨物のデジタル変革戦略の大幅な進歩を示しています。

このイニシアチブは、副産物としての水蒸気のみで電力を生成する水素燃料電池システムを利用して、ゼロ排出技術に対するYusenターミナルのコミットメントを強調しています。

よくある質問

予測期間にわたって貨物処理機器市場に期待されるCAGRは何ですか?

どの地域が予測期間にわたって市場で最も急速に成長すると予想されていますか?

2031年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?