貨物ドローン市場

貨物ドローン市場貨物ドローン市場

貨物ドローンの市場規模、シェア、成長、産業分析、タイプ別(固定翼、ロータリーウィング、ハイブリッド)、自動化レベル(完全自律、半自動、リモート制御)、範囲(最大50 km、50 kmから149 km)、負荷容量、エンドユーザーおよび地域分析、 2025-2032

ページ: 210 | 基準年: 2024 | リリース: September 2025 | 著者: Sunanda G. | 最終更新: September 2025

今すぐお問い合わせ

貨物ドローン市場貨物ドローン市場

ページ: 210 | 基準年: 2024 | リリース: September 2025 | 著者: Sunanda G. | 最終更新: September 2025

貨物ドローンは、従来の道路ネットワークをバイパスして、空中に商品を自律的に輸送するように設計された無人航空機システムです。これらの車両には、通常、高度なナビゲーション、センシング、ペイロードシステムが装備されており、効率的で信頼性の高い航空納品を確保しています。

市場は、小売、ヘルスケア、農業、物流、防衛などの業界に及び、ラストマイル配達、医療供給輸送、倉庫自動化、中マイルの貨物などのアプリケーションにサービスを提供しています。組織は、配送速度を向上させ、運用コストを削減し、地理的な制限を克服するために、貨物ドローンを展開しています。

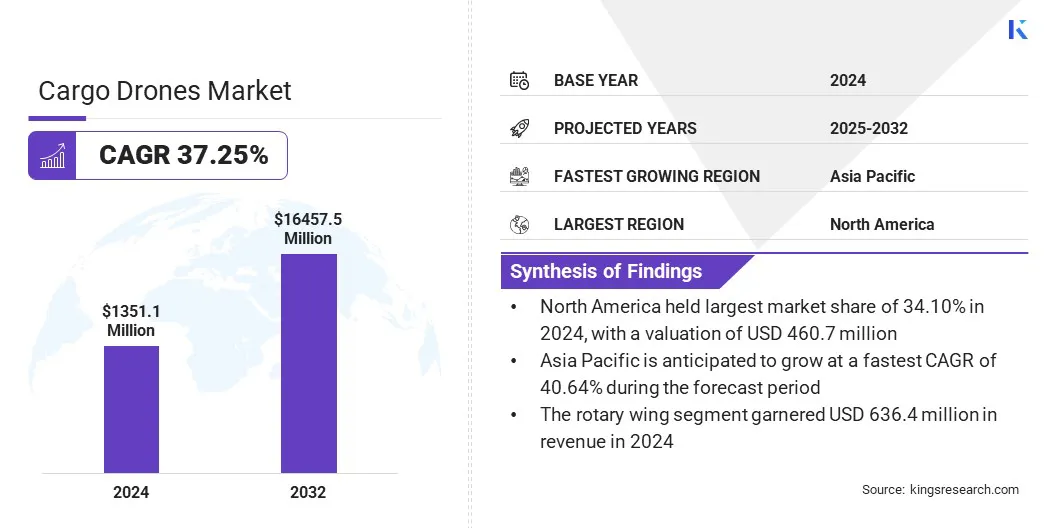

世界の貨物ドローンの市場規模は2024年に1,351.1百万米ドルと評価され、2025年の1,794.0百万米ドルから2032年までに16,457.5百万米ドルに成長すると予測されており、予測期間にわたって37.25%のCAGRを示しました。

市場の成長は、防衛および人道的アプリケーションの採用の増加によって推進されています。このアプリケーションでは、ドローンが迅速な補給とリモートまたは危機の影響を受けた地域への配信に使用されます。さらに、自律的なナビゲーションと人工知能の統合の進歩により、信頼性が向上し、より安全な長距離および複雑な物流作戦が可能になります。

貨物ドローン市場で運営されている大手企業は、DJI、Aerovironment、Inc.、Elroy Air、Yates Electrospace Corporation、Dronamics Group Limited。、Sabrewing Aircraft Company、Dufour Aerospace、Pterodynamics Inc.、Zipline International Inc.、Wingcopter Gmbh、Matternet Inc.、Pykas、Pykas、Pyker

オンライン小売活動の増加は、高速かつ費用効率の高い配送ソリューションの必要性を高め、それによって市場の成長を促進しています。同日および翌日の配達に対する消費者の期待の増加は、ロジスティクス企業がドローンベースの輸送を採用することを奨励しています。都市部での混雑の増加により、ドローンの採用がさらに促進され、配達時間を短縮し、ラストマイルの物流の効率を確保しています。

国境を越えたeコマース取引の拡大は、中程度から長距離の配達を処理できるスケーラブルな空中ソリューションの需要を生み出しています。ドローンテクノロジーにおける小売および物流プレーヤーからの投資の増加は、貨物ドローンの商業的採用を強化しています。ロジスティクスセクターのコストの最適化と環境フットプリントの削減に焦点を当てていることは、ドローンベースの貨物配送ソリューションの需要をさらに加速することです。

防衛および人道的アプリケーションの採用

軍事用サプライチェーンと緊急救援活動は、ドローンを使用して重要かつタイムリーな供給を使用して、貨物ドローン市場の成長を促進しています。災害や遠隔地での医療援助、食品、および機器の迅速な輸送に対する需要の増加は、ドローンベースのロジスティクスの使用を奨励しています。

紛争地帯での人員へのリスクを最小限に抑えることに焦点を当てることは、無人航空機貨物ソリューションの採用を強化することです。防衛機関とドローンメーカーの間の上昇しているパートナーシップは、重い貨物ドローンの開発を進めています。危機中の回復力と柔軟なロジスティクスネットワークに重点を置いていることは、人道的および防衛アプリケーションにおける貨物ドローンの統合をさらにサポートしています。

限られたペイロード容量は市場の成長を制限します

貨物ドローン市場の重要な課題は、現在のドローンモデルのペイロード容量が限られていることです。これは、使用を軽量の商品に制限しています。この制限は、バルク材料または重い貨物の輸送を必要とする産業の採用範囲を削減します。さらに、ペイロードの制約は運用効率に影響し、より大きな出荷のために従来のロジスティクスモードと競合するドローンの能力を制限します。

この課題に対処するために、市場のプレーヤーは、バッテリー効率の向上、ハイブリッド推進システムの統合、および荷重負荷容量を改善するための構造材料の進歩に取り組んでいます。これらの革新は、物流、ヘルスケア、産業用サプライチェーン全体の貨物ドローンのアプリケーションの範囲を拡大しています。

自律ナビゲーションとAI統合

貨物ドローン市場は、手動制御の必要性を最小限に抑えるAI搭載の自律ナビゲーションシステムの採用とともに前進しています。これらのシステムは、コンピュータービジョンを組み合わせて、機械学習、および正確なルート計画、障害物回避、および飛行中の適応的意思決定をサポートするリアルタイムセンサーデータ。

ドローンが都市の空域やリモート地域などの動的環境で安全に動作できるようにすることにより、AI統合は信頼性を向上させ、運用リスクを減らしています。

|

セグメンテーション |

詳細 |

|

タイプごとに |

固定翼、ロータリーウィング、ハイブリッド |

|

自動化レベルで |

完全に自律的、半自律的、リモート制御 |

|

範囲別 |

最大50 km、50 kmから149 km、150 kmから650 km、650 km以上 |

|

負荷容量によって |

20 kg未満、20 kgから50 kg、50 kg以上 |

|

エンドユーザーによって |

ヘルスケア、小売およびeコマース、インフラストラクチャ、防衛、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の貨物ドローンの市場シェアは、2024年に世界市場で34.10%であり、4億6,070万米ドルの評価がありました。この支配は、ドローンベースの補給事業における防衛部門からの多額の投資によるものです。

米国国防総省は、機器、弾薬、および医療用品の輸送に重いリフトドローンの使用を支援しています。これらのプロジェクトは、ドローンの持久力とペイロード能力の前進を推進しています。この進歩は、技術移転を通じて商用貨物ドローン市場に利益をもたらしています。

アジア太平洋地域の貨物ドローン産業は、予測期間にわたって40.64%のCAGRの準備が整っています。この成長は、密集した都市や田舎のゾーンにわたって効率的な配信システムを必要とするeコマースプラットフォームの大幅な増加によるものです。オンライン小売業者は、混雑した都市部とサービスの行き届いていない地域の配達時間を短縮するためのドローンを模索しています。物流企業は、ドローンを流通ネットワークに統合して、運用コストを削減しています。

貨物ドローン業界の主要なプレーヤーは、規制認証の確保、研究開発の促進、市場で競争力を維持するための戦略的パートナーシップの形成などの戦略を採用しています。企業は、積極的なロジスティクスのニーズに対処するために、ペイロード容量の改善と範囲を拡大することに焦点を当てています。また、企業はロジスティクスプロバイダーとのコラボレーションに参加して、ドローンを既存のサプライチェーンに統合しています。

よくある質問