炭素繊維市場

炭素繊維市場規模、シェア、成長および産業分析、最終用途産業別(航空宇宙および防衛、自動車、風力タービン、その他)、タイプ別(高強度炭素繊維、高弾性炭素繊維、中間弾性炭素繊維)、原材料別および地域分析、 2024-2031

ページ: 148 | 基準年: 2023 | リリース: 2024年12月 | 著者: Siddhi J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 148 | 基準年: 2023 | リリース: 2024年12月 | 著者: Siddhi J. | 最終更新: 2026年2月

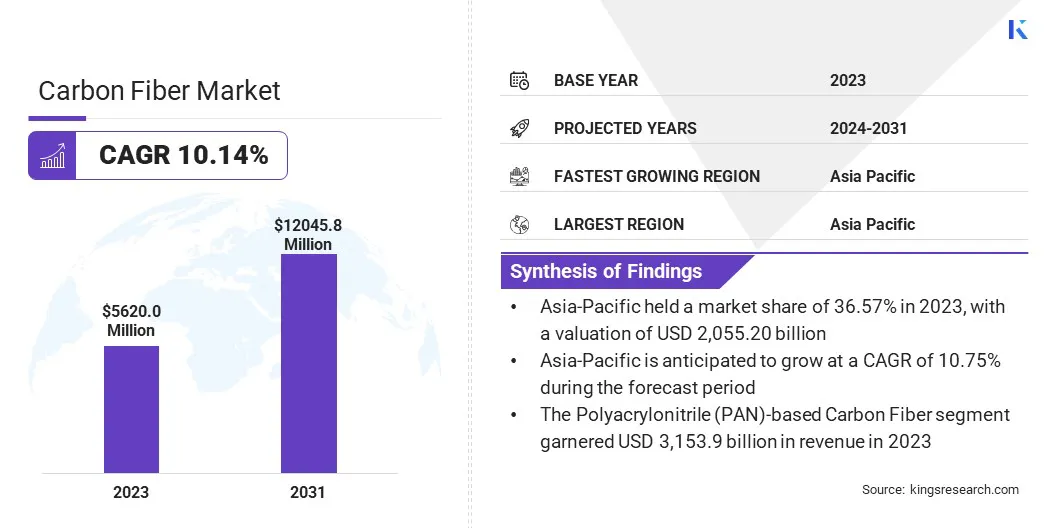

世界の炭素繊維市場規模は2023年に5,620.0米ドルと評価され、2024年の61億2,820万米ドルから2031年までに120億4,580万米ドルに成長すると予測されており、予測期間中に10.14%のCAGRを示します。

この市場は、その多用途性と航空宇宙、自動車、スポーツ用品、医療機器、土木工学、産業分野などの業界にわたる幅広い用途により、大幅な成長が見込まれています。

レポートの対象範囲には、帝人株式会社、SGLカーボン、東レ株式会社、ヘクセル株式会社、三菱化学株式会社、DowAksa、クレハ株式会社、フォルモサプラスチックス株式会社、江蘇恒深有限公司、日本製鉄ケミカル&マテリアル株式会社などの企業が提供する製品が含まれています。

カーボンファイバー市場は、カーボンファイバーの強力、剛性、軽量特性により成長しており、航空宇宙、自動車、軍事、レクリエーション用途での使用に最適です。カーボンファイバーはカーボンフィラメントを撚って布地に織り込んだり、樹脂で成形したりして製造されます。

酸化などの表面処理により、結合特性が強化されます。カーボンファイバーはその利点にもかかわらず、圧縮、衝撃、機械加工によって破損しやすく、それが弱点となります。ただし、酸化やプラズマ処理などの表面処理により、炭素繊維の結合特性を向上させることができます。

現在進行中の研究は、生産コストを削減し、リサイクル方法を改善し、新しい用途を探索することを目的としています。こうした進歩が続くにつれて、炭素繊維の需要が高まり、その市場の可能性が拡大すると予想されます。

この市場には、強度、剛性、軽量特性で知られる素材であるカーボンファイバーの生産と供給が関係しています。この材料は自動車などのさまざまな最終用途産業で広く使用されており、車両の重量を軽減して燃費を向上させるのに役立ちます。

航空宇宙分野では、炭素繊維は耐久性のある航空機部品の作成に使用され、性能の向上と重量の軽減を実現します。再生可能エネルギー業界では、炭素繊維は風力タービンの性能を向上させる上で重要な役割を果たしています。さらに、コンクリートや鉄鋼などの材料を強化するための建築分野や、スポーツ用品や家庭用電化製品にも使用されています。

市場は、軽量で耐久性のある高性能素材に対する需要の高まりによって牽引されています。市場は炭素繊維と原材料の種類によってさらに細分化されており、これらの業界の多様なニーズに応えています。

炭素繊維市場は、強度、軽量性、耐食性、低熱膨張、柔軟性などの材料のユニークな特性により、急速に成長しています。その結果、自動車、航空宇宙、再生可能エネルギー、建設分野全体で炭素繊維の需要が増加しています。

これにより、製品開発と製造プロセスの革新と進歩が促進されます。これらの特性により、性能と耐久性が市場の成長に重要な役割を果たす重要な要素である自動車、航空宇宙、再生可能エネルギー、建設分野での使用に非常に適しています。

メーカーはこれらの特性を活用して、車両から風力タービン、航空機部品に至るまで、より軽量で効率的な製品を設計しています。さらに、炭素繊維には無線周波数を遮断し、振動を減衰させる能力があるため、家庭用電化製品や軍事用途での使用が促進されています。

競争力を維持するために、メーカーはコスト効率の高い生産方法、リサイクル技術の改善、需要の増大に対応し市場範囲を拡大するための製品イノベーションの強化などの戦略に焦点を当てています。

炭素繊維市場は、いくつかの重要な要因により、大幅な成長が見込まれています。カーボンファイバーの高性能かつ軽量な特性により、軽量化と耐久性の向上が重要となる航空宇宙、自動車、スポーツ用品業界での使用に最適です。

製造における技術の進歩により生産コストが削減され、リサイクル技術の向上により炭素繊維がより入手しやすく持続可能になりました。環境に優しいソリューションを促進する政府の規制もその採用を加速させています。

さらに、グローバル化と財源の増加によって促進された民間航空および航空宇宙の需要の高まりにより、航空機製造における炭素繊維の使用がさらに促進されています。

炭素繊維市場は、高コスト、入手可能な原材料の制限、リサイクルの難しさなど、いくつかの課題に直面しています。炭素繊維は高価であるため、特に自動車業界では、その使用が高級車などのハイエンド用途に限定されています。

さらに、原材料の供給が不安定であるため、生産が混乱し、コストが増加します。リサイクルは依然として大きな課題であり、複合廃棄物を効果的に処理する施設はほとんどありません。

これらの問題の解決策には、コスト効率の高い製造技術の開発、原材料源の多様化、炭素繊維をより手頃な価格で入手しやすく、より幅広い用途で持続可能なものにするための高度なリサイクル技術への投資が含まれます。

軽量素材、特にカーボンファイバーの需要は、性能、燃料効率、軽量化が重要な業界で急増しています。炭素繊維のような軽量素材が燃料効率の向上、排出ガスの削減、全体的なパフォーマンスの向上に役立つため、航空宇宙および自動車分野がこの需要の主要な推進要因となっています。

航空宇宙産業では、炭素繊維が航空機の部品に使用されており、従来の金属のような重量を追加することなく強度を提供します。同様に、自動車業界でも、燃費とハンドリングを最適化するために、高性能車や一部の高級車で軽量カーボンファイバーコンポーネントの使用が増えています。

持続可能性とエネルギー効率がより緊迫する中、産業界は環境目標を達成しながら優れた性能を発揮できる材料を求めており、炭素繊維が主要なソリューションとなっています。

製造技術の進歩は、炭素繊維市場の成長に重要な役割を果たしています。長年にわたるカーボンファイバー製造の革新により、より効率的でコスト効率の高い製造が可能になりました。

これらの進歩により、精度、品質、拡張性が向上したカーボンファイバーコンポーネントの作成が可能になり、大量生産が容易になります。製造プロセスがより合理化されるにつれて、炭素繊維はさまざまな産業でますます組み込まれています。

この技術の利用は高速製造もサポートし、炭素繊維の需要の高まりに応えます。最終的に、これらの改良により炭素繊維はより広範囲で使用可能となり、生産コストの削減につながり、市場の拡大を促進します。

世界市場は、最終用途の産業、種類、原材料、地理に基づいて分割されています。

最終用途産業に基づいて、市場は航空宇宙および防衛、自動車、風力タービン、スポーツ用品などに分類されます。航空宇宙および防衛部門が 2023 年の炭素繊維市場をリードし、評価額は 20 億 3,780 万米ドルに達しました。

炭素繊維は、航空機、ミサイル部品、衛星などの高性能用途に不可欠な軽量かつ高強度の特性を独自に組み合わせているため、航空宇宙産業や防衛産業で広く使用されています。

航空機の設計と材料における継続的な革新により、燃料効率が高く高性能の航空機に対する需要が高まっており、強度と耐久性を維持しながら重量を軽減するために炭素繊維が重要な役割を果たしています。

さらに、軍事用途では軽量かつ強靱な材料が求められるため、耐久性と信頼性の高いコンポーネントを作成するにはカーボンファイバーが理想的な選択肢となります。技術の進歩と先端材料に対する厳しい要件により、これらの分野における炭素繊維の重要性が確実に高まっています。

種類に基づいて、市場は高強度炭素繊維、高弾性炭素繊維、中弾性炭素繊維に分類されます。高強度炭素繊維セグメントは、2023 年に 42.41% という最大の収益シェアを確保しました。高強度炭素繊維は、優れた引張強度により、高い耐衝撃性と耐久性を実現し、さまざまな業界で一般的に使用されています。

その多用途性により、軽量でありながら強力な材料が不可欠な自動車、航空宇宙、スポーツ用品、建設などの用途に適しています。さらに、高弾性繊維に代わるコスト効率の高い代替品となるため、より幅広い業界で利用しやすくなります。

特にアジア太平洋などの新興市場において、耐久性と軽量の素材に対する需要が高まるにつれ、高強度炭素繊維の手頃な価格と性能により、引き続き多くの分野での普及が促進されています。

原材料に基づいて、市場はポリアクリロニトリル(PAN)ベースの炭素繊維とピッチベースの炭素繊維に分かれています。ポリアクリロニトリル (PAN) ベースの炭素繊維セグメントは、予測期間を通じて 10.48% の CAGR で拡大し、大幅な成長を遂げる態勢が整っています。

PAN系炭素繊維は、高強度、引張強さ、弾性率、優れた熱安定性などの優れた機械的特性により、原料として広く使用されています。これらの特性により、航空宇宙や自動車からスポーツ用品やレジャー製品に至るまで、性能と耐久性が不可欠な幅広い用途に最適です。

この材料の多用途性により、さまざまな用途に合わせて調整でき、確立された製造プロセスがコスト効率に貢献します。これらの成熟した効率的なプロセスと規模の経済の組み合わせにより、PAN ベースの炭素繊維は、競争力のあるコストで高性能で信頼性の高い材料を求める業界で好まれる選択肢となっています。

世界市場は地域に基づいて、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

アジア太平洋地域の炭素繊維市場は、2023 年に世界市場の 36.57% シェアを占め、評価額は 20 億 5,520 万米ドルになりました。アジア太平洋地域は、特に中国、インド、韓国などの国々での急速な工業化と都市化により、市場で支配的な地域となっています。

これらの国では、炭素繊維が重要な役割を果たしている自動車、航空宇宙、風力エネルギーなどの主要分野で軽量で高強度の材料に対する需要が高まっています。さらに、研究開発(R&D)、再生可能エネルギー、インフラ開発に対する政府の支援により、先端材料の採用が促進されています。

北米の炭素繊維市場は、予測期間中に大幅な成長が見込まれており、CAGR 10.28% で拡大します。これは、米国が主導的な役割を果たし、高性能材料に対する大幅な需要を促進する航空宇宙および防衛分野の堅調さに起因すると考えられます。この地域は自動車イノベーションの中心地でもあり、軽量で燃料効率の高い車両に重点が置かれており、炭素繊維の使用がさらに促進されています。

研究開発への多額の投資により炭素繊維技術が進歩しており、政府の取り組みもこれを支援しています。先端材料そして製造技術が市場の拡大を促進しています。これらの主要な要因に加えて、燃料効率が高く軽量な車両に対する需要の高まりにより、北米は市場で継続的に成長する立場にあります。

世界の炭素繊維市場レポートは、市場の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化などの戦略的取り組みは、市場成長の新たな機会を生み出す可能性があります。

世界の炭素繊維市場は次のように分類されます。

最終用途産業別

タイプ別

原材料別

地域別

よくある質問