バンカー燃料市場

バンカー燃料市場の規模、シェア、成長、産業分析、タイプ別(高硫黄燃料油、低硫黄燃料油、海洋ガス油、液化天然ガス、その他)、ディストリビューター(石油専攻、大規模な独立、小型独立)、アプリケーション(コンテナ、タンカー)、地域分析、地域分析、 2024-2031

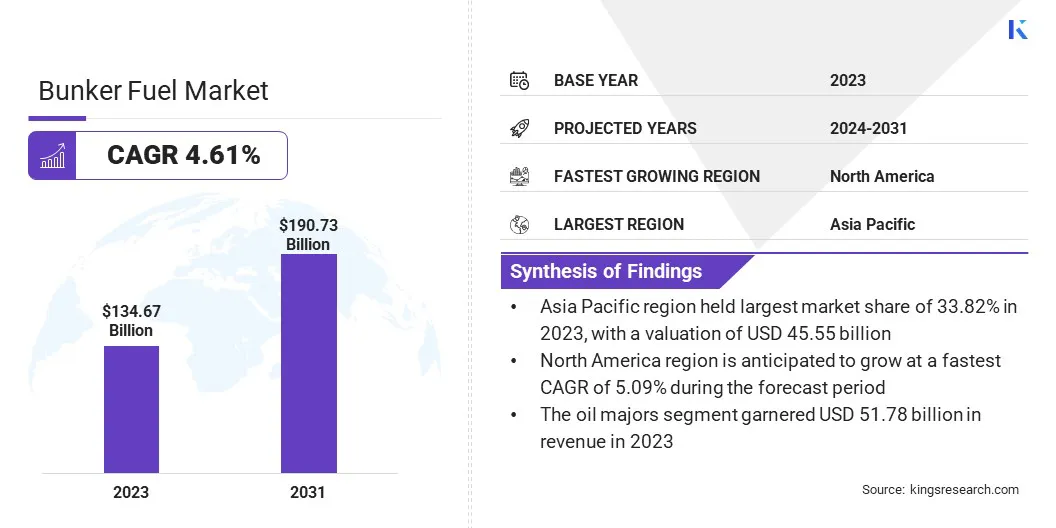

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、商業船および産業船が使用する海洋燃料の供給、流通、消費が含まれます。これには、海洋ガス油(MGO)、高硫黄燃料油(HSFO)、低硫黄燃料油(LSFO)、液化天然ガス(LNG)が含まれ、さまざまな規制および運用上のニーズに対応しています。市場の参加者は、石油専攻、大規模な独立者、および小さな独立者で構成されており、それぞれがグローバルな燃料供給チェーンで役割を果たしています。

世界のバンカー燃料市場規模は、2023年に1,3467億米ドルと評価され、2024年の139.17億米ドルから2031年までに190.73億米ドルに成長すると予測されており、予測期間中は4.61%のCAGRを示しています。

市場は、海上貿易の上昇、主要な輸送ルートからの燃料需要の増加、および低硫黄および代替燃料への規制のシフトによって推進されています。市場は、燃料効率と排出コンプライアンスを優先する海運会社で、より環境に優しい、より費用対効果の高い燃料ソリューションへの変革を遂げています。

バンカー燃料業界で事業を展開している大企業は、インディアンオイルコーポレーションリミテッド、ペトロナス、ヒンドゥスタンペトロリアムコーポレーションリミテッド、BP P.L.C.、シェル、チンバスコ、KPIオーシャンコネクト、ビトルバンカー、シェブロンコーポレーション、シェブロンコーポレーション、ミネルババンカー、ルコイル、ネステ、ペトロブラス、エクソンモブリルコーポレーション、および総合型です。

LNG&Biofuelsなどの低硫黄および代替燃料への海事貿易の増加、規制の変化、および投資により、市場は拡大すると予測されています。主要なバンカーハブはインフラストラクチャを強化していますが、出荷会社は燃料効率と排出量コンプライアンスを優先し、持続可能で費用対効果の高い燃料ソリューションへの移行を促進しています。

主要なバンカーハブはインフラストラクチャを強化していますが、出荷会社は燃料効率と排出量コンプライアンスを優先し、持続可能で費用対効果の高い燃料ソリューションへの移行を促進しています。

マーケットドライバー

「世界の海上貿易の増加」

バンカー燃料市場は、世界の海上貿易の拡大に起因する大幅な成長を記録しています。国際貿易量が増え続け、海洋燃料の必要性に直接影響を与えるにつれて、海運サービスの需要が増加しています。

コンテナ化された貨物、バルク商品、およびエネルギー出荷に対する需要の高まりにより、バンカー燃料の必要性が促進されています。さらに、港湾拡張や運河開発などの主要な輸送ルートとインフラ投資の拡大により、市場の成長をさらに刺激します。

より大きな燃費効率の良い船舶の採用の増加は、高貿易量を維持しながら燃料消費を最適化する役割を果たします。特に新興経済において、世界の経済活動が拡大し続けているため、市場は持続的な成長を遂げています。

市場の課題

「排出コンプライアンスへの規制圧力」

バンカー燃料市場における重要な課題は、海洋燃料からの排出を削減するための規制上の圧力の増加です。多くの海運会社は、運用効率と費用対効果を維持しながら、準拠の燃料を調達するのに苦労しています。

輸送オペレーターは、LNG、バイオ燃料、LSFOなどの代替燃料を採用しています。高度な燃料管理システムの統合と燃料効率の高い船舶設計への投資は、海運会社が規制の状況をナビゲートしながら、コスト効率を確保するのに役立ちます。

市場動向

「代替海洋燃料の採用の拡大」

バンカー燃料市場を形成する主要な傾向は、環境規制と持続可能性の目標を達成するために、代替海洋燃料への移行の増加です。海上産業は、液化天然ガス(LNG)、バイオ燃料などのオプションを模索しています。アンモニア、および従来のバンカー燃料の潜在的な代替品としての水素。

特に、LNGバンカーは、従来の燃料と比較して硫黄排出量と炭素排出量が少ないため、牽引力を獲得しています。さらに、アンモニアおよび水素燃料技術の進歩は、これらの代替品を、海運部門を脱炭素化するための実行可能な長期的なソリューションとして位置づけています。

主要なバンカー燃料サプライヤーは、これらの代替燃料の配布と保管をサポートするためにインフラストラクチャに投資しており、海運会社のよりスムーズな移行を確保しています。

持続可能なバンカー燃料の代替品の需要は、規制機関がより厳しい排出目標を推進し、より環境に優しい燃料ソリューションへの革新と投資を推進するため、市場を再構築することが期待されています。

|

セグメンテーション |

詳細 |

|

タイプごとに |

高硫黄燃料油、低硫黄燃料油、海洋ガス油、液化天然ガスなど |

|

ディストリビューターによる |

石油専攻、大規模な独立、小さな独立 |

|

アプリケーションによって |

コンテナ、タンカー、一般貨物、バルクキャリア、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジアパシフィックバンカー燃料市場は、2023年に約33.82%の市場シェアを占めており、455億5,500万米ドルの評価があります。この地域の市場は、シンガポール、中国、韓国、日本などの主要なバンカーハブによって推進されており、グローバルな輸送ルートの重要な燃料補給ポイントとして機能します。

特に、シンガポールは、戦略的な場所と確立されたインフラストラクチャの恩恵を受けて、世界最大のバンカー港であり続けています。この地域のリーダーシップは、堅牢な貿易量、海上貨物活動の増加、および港湾インフラストラクチャの急速な拡大によってさらにサポートされています。

オーストラリアとインドネシアからのエネルギー輸出の増加と相まって、中国の海事物流への積極的な投資は、バンカー燃料の需要に大きく貢献しています。

インドは、港の近代化、LNGバンカー施設、および貯蔵能力の拡大を通じて、バンカー燃料インフラストラクチャを強化しています。ムンバイやチェンナイなどの主要な港は、燃料供給ネットワークを強化して、海上貿易の上昇をサポートし、競争力のあるバンカーハブとしてインドを配置しています。

北米のバンカー燃料産業は、海上貿易の増加、規制コンプライアンスイニシアチブ、および代替海洋燃料への投資に起因する、予測期間にわたって5.09%の大幅なCAGRで成長する態勢が整っています。

この地域は、特に米国湾岸、東海岸、バンクーバーやモントリオールなどのカナダの主要な港に沿って、輸送活動の急増を登録しています。特に米国でのLNGバンカーインフラストラクチャの拡大は、よりクリーンな海洋燃料への移行の重要なプレーヤーとして北米を位置づけています。

特に米国からのエネルギー輸出の増加は、LNG貨物が送料の増加に貢献しているため、バンカー燃料の需要をさらに促進しています。港湾インフラストラクチャへの継続的な投資により、北米は市場での地位を強化する予定であり、主要な海上ハブ全体で競争力のある価格設定と燃料の可用性の向上を提供しています。

確立されたプレーヤーは、グローバルな供給ネットワーク、戦略的港湾運用、環境基準の遵守を通じて拠点を維持しています。一方、新興市場の参加者は、インフラストラクチャを拡大し、需要を把握するために代替の海洋燃料を採用しています。

企業は、業界が低硫黄燃料、LNG、バイオ燃料に移行するにつれて、運用効率を高めるために、燃料革新、ストレージ拡張、デジタルバンカープラットフォームに投資しています。

また、市場参加者は、サプライチェーンを最適化するために、戦略的提携、買収、およびテクノロジー主導の燃料管理システムを活用しています。脱炭素化と排出削減に対する圧力が高まっている中で、進化する燃料規制と持続可能性の傾向に適応する企業は、市場の競争力を確保します。

最近の開発(パートナーシップ/契約/製品の発売)

よくある質問