市場の定義

建物と建設プラスチックは、耐久性、汎用性、費用対効果のために、建設業界で広く使用されている幅広いカテゴリの合成材料を指します。これらのプラスチックは、通常、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリスチレン(PS)などのポリマーから作られており、断熱材、配管、床、屋根材、クラッディングなどのさまざまな機能を提供します。

彼らは、軽量の性質、腐食に対する抵抗、設置の容易さ、および水分や温度の変動などの環境要因に耐える能力について評価されています。建物と建設プラスチックは、現代の建設プロジェクトの効率、持続可能性、寿命を高める上で重要な役割を果たします。

建物と建設プラスチック市場概要

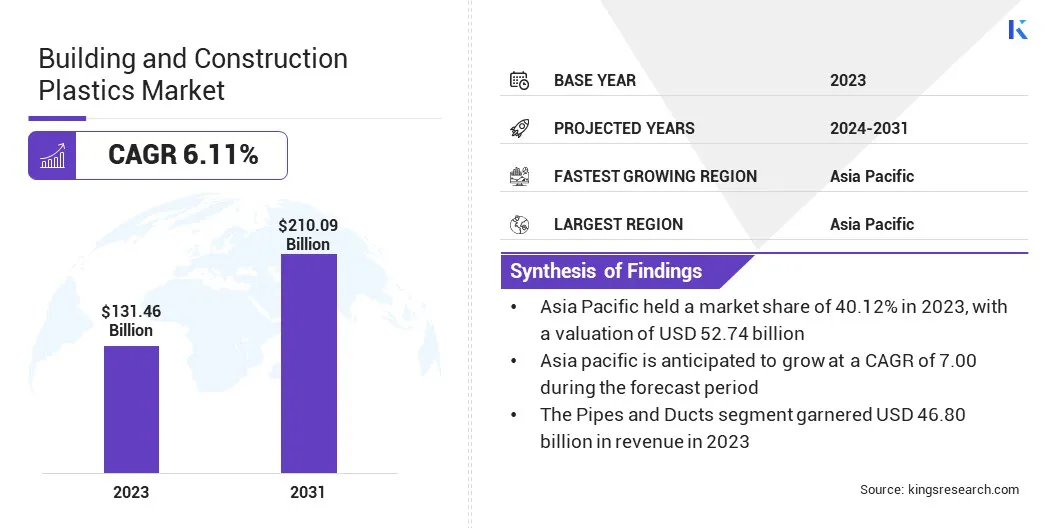

世界の建物および建設プラスチックの市場規模は、2023年に1,314億6,000万米ドルと評価されており、2024年には138.72億米ドルと見積もられ、2031年までに210.09億米ドルに達し、2024年から2031年まで6.11%のCAGRで増加しています。

市場は、急速な都市化と、耐久性のある費用対効果の高い材料に対する需要の増加によって推進されています。プラスチック製造の技術的進歩により、製品のパフォーマンスが向上し、インフラストラクチャへの政府投資の増加が需要をさらに高めています。

さらに、エネルギー効率の高い持続可能な建築慣行への移行は、プレハブ建設方法の採用の増加とともに、市場の拡大に大きく貢献しています。

グローバルビルおよび建設プラスチック市場で事業を展開している大手企業は、BASF、デュポン、ダウ、ダウ、サビック、アルケマ、リヨンデルベイセルインダストリーズホールディングスB.V.、エボニック、コベストロAG、クラリアント、ハンツマンインターナショナルLLC、ボレアリスAG、アビエンツコーポレーション、ソルベイ、LGケム、およびイオスです。

特に新興経済国における都市化の急速なペースは、市場を大幅に推進しています。都市人口の拡大により、住宅、商業、産業のインフラストラクチャの需要が高まっています。

政府は、軽量で耐久性のある建設資材を必要とするスマートシティ、道路、住宅開発など、大規模なインフラストラクチャプロジェクトに多額の投資を行っています。

世界最大の土木工学プロジェクトであるJubail Industrial Cityは、6,200ヘクタールを追加することでそのサイズを2倍にするように設定されています。この拡張には、120,000人の住宅、18,000人の学生向け大学の教育施設、および道路、橋、医療センター、電力、水、およびユーティリティなど、重要なインフラ開発が含まれます。廃棄物管理 。これらの開発は、建設資材、建築および建設プラスチック、エネルギーインフラストラクチャなどのセクターに大きな機会をもたらします。 2035年までに、このプロジェクトはジュバイルをエネルギーと化学物質のグローバルハブに変えることを目的としており、産業および商業市場でのさらなる需要を推進しています。

重要なハイライト:

建物と建設のプラスチック業界規模は、2023年に1,314億6,000万米ドルと評価されていました。 市場は、2024年から2031年まで6.11%のCAGRで成長すると予測されています。 アジア太平洋地域は2023年に市場シェア40.12%を保有しており、527億4,000万米ドルの評価があり、この地域の市場は予測期間中に7.00%のCAGRで成長すると予想されています。 ポリ塩化ビニル(PVC)セグメントは、2023年に457億5,500万米ドルの収益を集めました。 Pipes&Ductsセグメントは、2031年までに7627億米ドルに達すると予想されます。

マーケットドライバー

「持続可能なソリューションの需要の高まり」

持続可能でエネルギー効率の高い建設慣行に重点が置かれていることは、建物と建設のプラスチック市場を強化しています。リサイクル可能でバイオベースのプラスチックは、建設プロジェクトで環境にやさしい代替品として注目を集めています。

さらに、断熱材とエネルギー効率の高い設計での使用は、世界の持続可能性の目標に合わせて、炭素排出量を削減するための取り組みをサポートしています。

2024年12月、BASFはエンドレス+ハウザー、テクノコンパウンド、およびバイロースとイエナの大学と協力して、プラスチックの機械的リサイクルを強化しました。 Specrekプロジェクトを通じて、このイニシアチブは、リサイクルプロセス中にプラスチック廃棄物の組成を正確に識別して、リサイクルされたプラスチックの品質を向上させることに焦点を当てています。この進歩は、高度な測定技術を人工知能(AI)と統合することで達成されます。

市場の課題

「限定されたリサイクルインフラストラクチャ」

建物と建設プラスチック市場の成長に対する重要な課題は、多くの地域でリサイクルインフラストラクチャが限られており、不適切な廃棄と環境の懸念につながることです。この問題は、持続可能な慣行の採用を妨げ、その環境への影響に関する業界の精査を増やします。

企業は、化学リサイクルやAIベースの選別システムなどの高度なリサイクル技術に投資して、プラスチック廃棄物管理を改善することにより、この課題に取り組んでいます。

効率的なリサイクルネットワークを確立し、バイオベースのリサイクル可能なプラスチック材料を開発するための政府や研究機関との協力的な取り組みにより、市場の持続可能性への移行がさらに促進されています。

市場動向

「高性能プラスチックの技術の進歩」

ポリマー技術と製造プロセスの革新は、プラスチックの構築の品質と機能を高めています。強度、柔軟性、環境抵抗が改善された高性能プラスチックは、建設中の従来の材料にますます置き換えられています。

これらの進歩は、多様なアプリケーションでプラスチックの範囲を拡大しているため、建物と建設のプラスチック市場を世界的に推進しています。

2025年1月、SABICは、ランダム共重合体で作られた新しいPPパイプ溶液であるSabic Vestolen P9421を導入しました。この製品は、高い圧力と温度の下で強化されたパフォーマンスを提供し、優れた耐久性と信頼性を提供します。優れた熱安定性で設計されており、耐熱性用途向けに特別に設計されています。拡張されたサービス寿命は、飲料水の輸送に使用される冷たい給湯と備品を製造するのに理想的な材料となります。

建物および建設プラスチック市場レポートスナップショット

セグメンテーション 詳細 製品によって ポリ塩化ビニル(PVC)、ポリスチレン(PS)、ポリエチレン(PE)、ポリウレタン(PU)、アクリル、ポリプロピレン(PP)、その他 アプリケーションによって 屋根、断熱、パイプとダクト、ドア、窓、その他 地域別 北米: 米国、カナダ、メキシコヨーロッパ: フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他アジア太平洋: 中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋の残り中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ南アメリカ: ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション:

製品(塩化ポリビニル(PVC)、ポリスチレン(PS) 、ポリエチレン(PE)、ポリウレタン(PU)、アクリル、ポリプロピレン(PP)、その他):2023年にポリ塩化ビニル(PVC)セグメントは、その卓越した耐久性、費用対効果、汎用性のために、4575億米ドルを獲得しました。 アプリケーション(屋根、断熱、パイプ、ダクト、ドア、窓、その他):XXセグメントは、2023年に市場の35.60%のシェアを保持しました。

建物と建設プラスチック市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域は、2023年に建物および建設プラスチック市場の約40.12%のシェアを占め、527億4,000万米ドルの評価を受けました。アジア太平洋地域の国々は、環境への懸念に対処するための持続可能な建設ソリューションにますます注力しています。

グリーンビルディングの慣行が建設プロジェクトへの統合の増加と、リサイクル可能なバイオベースのプラスチックの採用と相まって、グリーンビルディングのイニシアチブを促進する政府の政策と一致し、市場の成長を促進します。

2024年9月、インディアングリーンビルディングカウンシル(IGBC)は、世界グリーンビルディングカウンシル(WorldGBC)とグリーンビルディングカウンシル(GBCS)のグローバルネットワークと協力して、22番目のグリーンビルディングウィークを開催しました。このイニシアチブは、建物と建設部門を回復力のあるゼロ炭素の未来に向けて導くことに焦点を当てています。 GBCSが75か国以上で活動し、世界の建築株の60%と世界のGDPの65%をカバーしているため、キャンペーンは、世界的に建設された環境から派生した排出量の72%を扱っています。

ヨーロッパの建物と建設のプラスチック産業は、予測期間にわたって5.84%の堅牢なCAGRで大幅に成長する態勢が整っています。欧州連合(EU)の厳しいエネルギー効率規制と持続可能性の目標は、建物と建設のプラスチックの採用を推進しています。

断熱材、窓、屋根で広く使用されているこれらの材料は、住宅および商業ビルのエネルギー性能を向上させ、建物指令(EPBD)のエネルギー性能などの指示と協力します。

2024年12月、ABBのSmart Buildings DivisionはWorldGBCの欧州地域ネットワーク(ERN)と提携して、ヨーロッパ全体で持続可能でエネルギー効率の高い建物の慣行を促進しました。このコラボレーションの目的は、地域全体の建物政策を形成するための統一されたアプローチを促進しながら、建物指令(EPBD)のエネルギー性能など、主要な持続可能性フレームワークの達成をサポートすることを目的としています。

規制の枠組みは、市場の形成においても重要な役割を果たしています

米国で 、環境保護庁(EPA)は、Clean Air Act and Clean Water Actの下で規制を実施し、建設中のプラスチックの生産と処分に影響を与えます。EUで 、建設製品規制(CPR)は、プラスチックを含む建設製品のマーケティングのための調和条件を確立し、安全性とパフォーマンス基準を満たすことを保証します。英国の建築規制2010に基づき、建設プラスチックは、火災の安全性、エネルギー効率、耐久性に関する特定の基準を満たす必要があります。これらの規制により、建設プロジェクトで使用される材料が目的に適合し、人間の健康や環境にリスクをもたらさないことが保証されます。 アジア太平洋地域 、中国の循環経済促進法は、建設におけるリサイクルと再利用可能な材料を促進し、国の標準化法により、建設プラスチックが安全性とパフォーマンス基準を満たすことが保証されています。環境保護法は、建設プロジェクトからのプラスチック廃棄物の有害な影響に対処しています。インドで 、環境保護法は、建設における環境に優しいプラスチックを義務付けていますが、インドの国家建築基準は、プラスチックを含む建設資材の安全性、耐火性、エネルギー効率を規制しています。

競争力のある風景:

グローバルビルおよび建設プラスチック業界は、確立された企業と台頭組織の両方を含む多くの参加者によって特徴付けられています。市場の企業は、コラボレーション契約などの戦略をますます採用しており、市場の成長に貢献して、持続可能性のリーダーとして自分自身を位置づけています。

他の業界のプレーヤーと提携することにより、企業は専門知識とリソースを組み合わせて、建設プロセスの環境への影響を減らす革新的で環境に優しいソリューションを開発することができます。これらのコラボレーションは、持続可能な建設資材に対する需要の高まりに合わせて、規制基準を満たすのに役立ちます。

このような戦略的提携は、グリーンテクノロジーの開発と採用を加速させ、競争上の優位性を高め、市場の拡大を促進します。

2024年12月、コベストロとポーランドのセレナグループはコラボレーション契約を延長し、建設部門のサステナビリティリーダーとしての地位を強化しました。彼らは一緒に、ポリウレタン(PU)フォームをフィーチャーしたbricklayingのための革新的な新製品であるTytan Professional Adhesiveを発売しました。この製品は、従来のセメントモルタルと比較して環境への影響を大幅に低下させ、二酸化炭素排出量を最大90%削減します。

建設および建設プラスチック市場の主要企業のリスト:

BASF デュポン ダウ サビック アルケマ Lyondellbasell Industries Holdings B.V. エボニック コベストロAG clariant Huntsman International LLC。 Borealis AG Avient Corporation ソルベイ LG Chem ineos

最近の開発:

2024年5月 、クラリアントは、プラスチック業界の安全性と効率を向上させることを目的とした最新のソリューションであるRicolub PED 1316を導入しました。 LiColub PED 1316は、モールディング、窓枠、窓とドアのトラック、プールのステップ、エッジングトリムなどのアプリケーションなど、PVC処理で内部および外部の両方で設計された酸化高密度ポリエチレン(HDPE)ワックスです。2024年12月 、BASFは、ドイツのレムフォルデにある生産施設で国際的な持続可能性と炭素認証(ISCC)プラスプログラムを完了し、バイオマスバランスの熱可塑性ポリウレタンの生産を可能にしました。2024年10月 、コベストロは、グローバルなR&Dインフラストラクチャと資産に約1億ユーロの投資を発表しました。このイニシアチブの一環として、同社はパートナーと協力して、Evocycle CQマットレスプロジェクトの下で使用済みのマットレスからの柔軟なPUフォームの化学分解のための革新的な技術を開発しました。2024年12月 、BorealisとNexeo Plasticsは、EMEA地域のメーカーにRialti Pir(産業革命後のリサイクル)PP化合物を導入するためのパートナーシップを形成しました。モビリティ、電化製品、建築および建設セクターのアプリケーションに合わせて、これらの高度な材料は、厳格なパフォーマンス基準を満たすためのソリューションを製造業者に提供し、持続可能性の目標を進めます。2024年4月 、Solvayは、イタリアのRosignanoに革新的なAlve-One Production Unitのオープンを発表しました。このユニットは、熱可塑性発泡産業に革命をもたらすためにエコデザインされている、より安全で持続可能な吹き飛ばし剤に対する需要の増加を満たすように設計されています。自動車、履物、建築と建設、消費財などのサービスセクターは、発泡最終製品の二酸化炭素排出量の削減に焦点を当てています。

建物と建設プラスチックの市場シェア

よくある質問

予測期間にわたって建物および建設プラスチック市場に期待されるCAGRは何ですか?

予測期間に市場で最も急成長している地域はどれですか?

2031年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?