骨髄移植市場

骨髄移植市場の規模、シェア、成長、産業分析、タイプ別(自己移植、同種移植、その他)、治療(白血病、リンパ腫、骨髄腫、骨髄腫、骨髄増殖性障害など) 2024-2031

ページ: 190 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 190 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、さまざまな血液関連疾患の治療に使用される幹細胞移植に関与する医療サービスとサポートシステムが含まれます。病院、移植センター、ドナーマッチングサービス、およびフォローアップケアをカバーしています。

さらに、市場には、診断、回復、長期の患者モニタリングなど、移植プロセス中に使用されるツールと技術が含まれます。このレポートでは、予測期間を通じて市場の成長に影響を与える重要な推進要因、業界の動向、地域の開発、規制の枠組みを検証します。

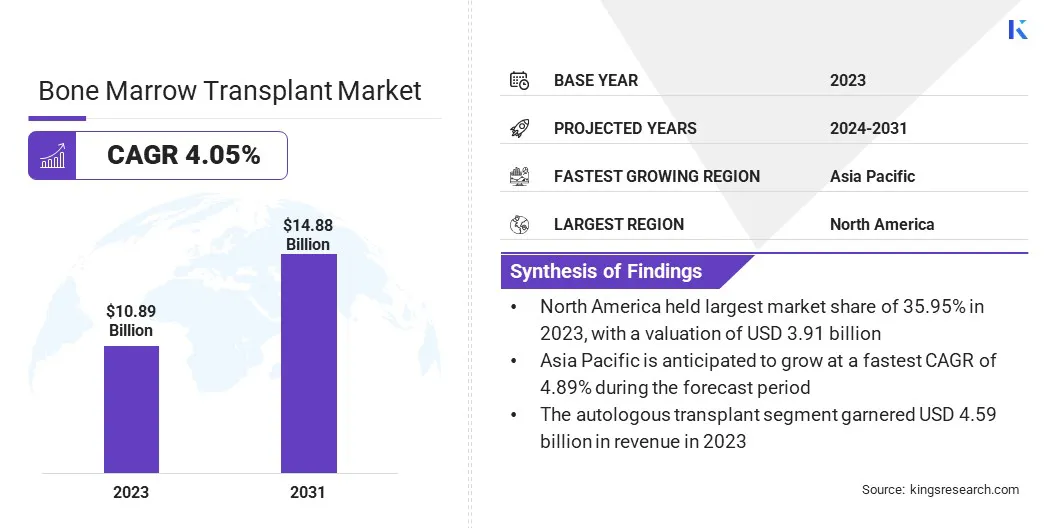

世界の骨髄移植市場の規模は、2023年に10.89億米ドルと評価され、2024年の1127億米ドルから2031年までに1,488億米ドルに成長すると予測されており、予測期間中は4.05%のCAGRを示しています。

市場の成長は、リンパ腫、白血病、サラセミアや鎌状赤血球貧血などの遺伝的血液疾患などの血液がんの症例の増加によって促進されます。幹細胞療法の認識を高め、移植の成功率の改善により、患者と医療提供者がこれらの治療を選択するよう促しています。

骨髄移植業界で事業を展開する大手企業は、Terumo BCT、Inc。、Fresenius Kabi AG、Haemonetics、Nikkiso Co.、Ltd.、Medica Spa、Miltenyi Biotec、Baxter、Cerus Corporation、Haier Group、Kaneka Medix Corp. Daji Medical Science and Technology Co.、Ltd。、およびB. Braun SE。

ハプロタイムおよび臍帯血移植を含む移植技術の進歩は、完全に一致するドナーのいない患者の治療オプションを拡大しています。さらに、医療インフラストラクチャと支援的な政府プログラムと政策への投資の増加は、先進市場と新興市場の両方で骨髄移植の採用を促進しています。

マーケットドライバー

血液障害の有病率の増加

白血病、リンパ腫、多発性骨髄腫などの血液障害の有病率の増加により、市場は拡大しています。

これらの状態は、多くの場合、化学療法などの集中治療に続いて健康な血液細胞を生成する体の能力を回復するために骨髄移植を必要とします。診断率が上昇し、生存の結果が向上するにつれて、同種および自己移植手術の両方の需要が増加しています。

この成長は、移植技術の進歩、より良いドナーレジストリ、およびヘルスケアインフラストラクチャの拡大、血液関連疾患の治療における重要な要素としての骨髄移植の位置付けによってさらにサポートされています。

市場の課題

適切な骨髄の限られた可用性

骨髄移植市場の拡大を妨げる重大な課題は、互換性のあるドナーの利用可能性が限られており、これが移植の成功率に直接影響します。互換性のあるドナーを特定することは、骨髄移植の成功に不可欠です。ただし、このプロセスは、多様な民族的背景、特に少数派グループに属する患者の患者にとって特に挑戦的で時間がかかる可能性があります。

このドナーの不足は、治療の遅延につながり、移植の全体的な成功率と結果に影響を与える可能性があります。この課題は、骨髄レジストリの拡大を通じて、幹細胞および遺伝子療法の使用の増加とともに、一致したドナーへの依存を減らすことができることを通じて対処できます。

市場動向

細胞療法の進歩

市場の重要な傾向は、幹細胞や遺伝子療法などの高度な細胞療法の使用が、従来の骨髄移植とともに増加することです。これらの治療法は、治療結果の改善に役立ち、白血病やリンパ腫などの血液がんの患者により骨髄移植をより効果的にしています。

幹細胞および遺伝子療法は、血液疾患の根本原因を標的とすることにより機能し、よりパーソナライズされた正確な治療オプションを提供します。これらの技術が進むにつれて、治療の有効性を大幅に改善し、骨髄移植を受けている患者の結果と回復時間を改善します。

この進歩は、治療可能な状態の範囲を増やし、これらの手順をより多くの患者集団がよりアクセスしやすくすることにより、市場の拡大に貢献しています。

|

セグメンテーション |

詳細 |

|

タイプごとに |

自家移植、同種移植、その他 |

|

治療によって |

白血病、リンパ腫、骨髄腫、骨髄異形成症候群、骨髄増殖性障害、非形質性貧血、固形腫瘍、鎌状赤血球貧血、サラセミア、その他 |

|

エンドユーザーによって |

病院、多専門診療所、外来外科センター |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

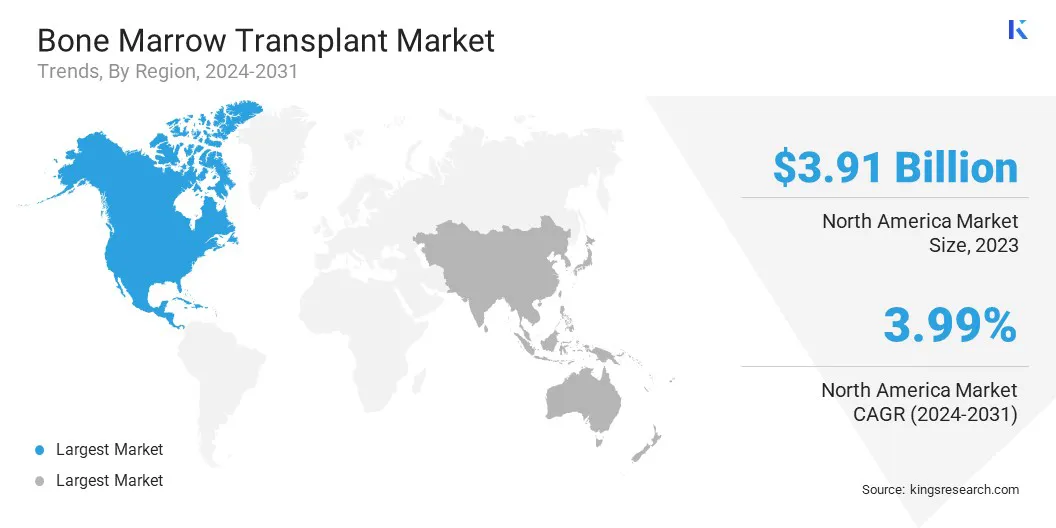

北米の骨髄移植市場は、2023年に35.95%のかなりのシェアを占め、391億米ドルと評価されました。この優位性は、特に再発または耐衝撃性の血液がんの腫瘍医療経路への骨髄移植手術の強力な統合によって強化されています。

この地域の大規模な老化集団と血液悪性腫瘍の発生率の増加は、移植ベースの治療オプションの需要を促進しました。さらに、北米の定評のある民間および公的ドナーレジストリは、「Be The Match」など、同種移植の待ち時間を大幅に削減します。

さらに、移植手術の幅広い保険の補償と、移植結果の改善に焦点を当てた強力な臨床試験活動は、地域の支配的な立場を強化します。

アジア太平洋地域の骨髄移植産業は、予測期間にわたって4.89%のCAGRと評価されている最速の成長を登録すると予想されています。この成長は、地域特異的疾患の高い有病率、特にインドと中国南部のベータサラセミアの高い発生率であり、多くの場合、唯一の治療選択肢です。

さらに、CMC VelloreやTata Memorial Hospitalなど、インドの大量の費用対効果の高い移植センターが、国内および国際的な患者の両方を引き付けます。中国では、増加している移植センターが増加していますが、ハプロタイズの移植を採用しています。これは、ドナー不足の中で治療へのアクセスを大幅に拡大しています。

臍帯血を幹細胞源として使用することにおける日本の進歩と韓国の急速に前進する細胞療法エコシステムは、地域の市場の成長をさらに推進しています。

骨髄移植市場は、治療結果の改善とサービスの拡大に焦点を当てた主要なプレーヤーによって特徴付けられます。重要な戦略は、病院や研究センターと提携して、移植方法を改善し、副作用を減らすのに役立つ臨床試験を実施することです。

企業はまた、エンニェスの安全性と有効性に個別の移植技術を進めています。多くの人は、新しいセンターを設立したり、地元の医療提供者と協力して、専門的なケアを制限している地域の骨髄移植の需要の増加に対応することにより、成長市場に拡大しています。

市場の地位を強化するために、主要なプレーヤーは、遺伝子編集や幹細胞療法などの高度な技術に投資しており、従来の移植のより効果的な代替品を提供することを目指しています。さらに、患者を追跡し、より良いドナーの一致を見つけ、移植後のケアを管理するためのデジタルツールの使用が増えています。

企業は、統合する包括的な患者管理システムの開発にますます注力しています電子健康記録、遠隔医療、および遠隔監視により、継続的なケアを確保し、長期的な結果を改善します。

最近の開発(医療ブレークトラフ/規制当局の承認)

よくある質問