市場の定義

吹き飛ばされたエージェント市場には、軽量で絶縁性の特性を実現するために、主にフォーム内に小さなガス気泡を作成するために使用される物質の生産、分布、および適用が含まれます。

これらの薬剤は、ポリウレタン、ポリスチレン、ゴムなどのポリマーフォームの製造において重要な役割を果たし、断熱性の強化、体重の減少、さまざまな業界のクッション特性の改善に役立ちます。

吹くエージェント市場概要

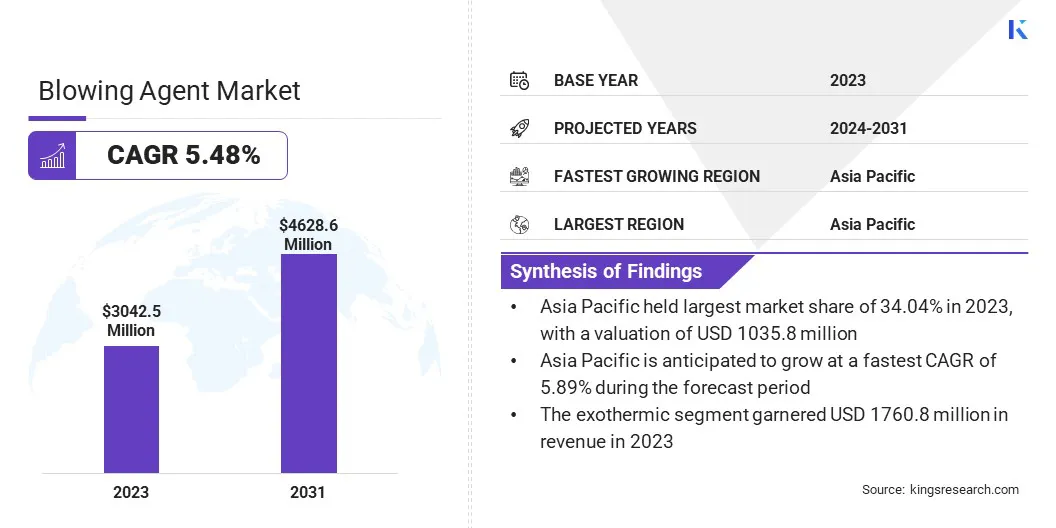

世界の吹き飛ばされたエージェントの市場規模は、2023年に3億4,250万米ドルと評価され、2024年の3億3,850万米ドルから2031年までに4628.6百万米ドルに成長すると予測されており、予測期間中は5.48%のCAGRを示しています。この拡大は、さまざまな業界にわたる軽量およびエネルギー効率の高い材料に対する需要の増加によって推進されています。

建設、自動車、包装、および電子機器におけるポリマーフォームの採用の増加は、この拡張をさらにサポートしています。建設部門では、厳しいエネルギー効率規制が断熱フォームの使用を後押ししていますが、自動車業界は燃料効率と車両性能を向上させる軽量フォームの恩恵を受けています。

グローバルブローイングエージェント業界で事業を展開している大手企業は、Honeywell International Inc.、Solvay、Arkema Group、Linde Plc。、Chemours Company、BASF、International Chemical Investors、FSI、Harp International Ltd.、INEOS AG、Sinochem Lantian Co。、Ltd。、Dow Chemical Company、Exxon Mobil Corporation、Marubeni Corporation、およびMiTsubishiです。

環境にやさしい吹き飛ばされたエージェントの進歩は、市場の成長を推進しています。特にeコマースと食料貯蔵における包装業界の拡大により、高性能フォーム材料の需要が高まっています。

さらに、新興経済国の急速な工業化と都市化は、製造業者が持続可能な高性能断熱ソリューションに焦点を当てているため、新しい機会を生み出しています。継続的な革新と研究開発への投資の増加により、市場は今後数年間で顕著な成長を目撃するように設定されています。

2024年8月、Honeywellは、Mighty BuildingsがHoneywell Solstice Liquing Blowing Agent(LBA)を使用して、低糖温暖化電位(GWP)フォーム断熱材を備えた3Dプリントホームパネルを生産すると発表しました。このコラボレーションは、持続可能な建設慣行を加速しながら、排出量を削減し、3Dプリントされた家のエネルギー効率を高めることを目的としています。 Solstice LBAは、従来の吹く剤よりも99.9%低いGWPを提供し、建設業界の二酸化炭素排出量を大幅に削減しています。

重要なハイライト:

世界の吹き飛ばしエージェント市場規模は、2023年に3億4,250万米ドルと評価されました。 市場は、2024年から2031年まで5.48%のCAGRで成長すると予測されています。 アジア太平洋地域は、2023年に34.04%のシェアを保有しており、1億3,580万米ドルの価値がありました。 発熱セグメントは、2023年に1億7,60.8百万米ドルの収益を集めました。 Hydrochlorofluorocarbons(HCFCS)セグメントは、2031年までに1億1,40.5百万米ドルに達すると予想されます。 ポリウレタンセグメントは、2031年までに1億1,500万米ドルの収益を生み出す可能性があります。 建物と建設セグメントは、2031年までに1億244.2百万米ドルの評価を登録すると予測されています。 ヨーロッパは、予測期間にわたって5.50%のCAGRで成長すると予想されています。

マーケットドライバー

「エネルギー効率の高い断熱材と軽量材料に対する需要の高まり」

世界の吹き飛ばしエージェント市場は、主にエネルギー効率の高い断熱材の需要の増加と拡大する自動車産業のために、著しい成長を目撃しています。省エネとより厳しい環境規制に対する懸念が高まっているため、産業はエネルギー消費を減らすために建物の断熱材の改善に焦点を当てています。

吹く剤は、熱効率を高め、加熱と冷却コストを削減する高性能断熱フォームを生成するのに不可欠です。世界中の厳しいエネルギー効率規制により、建設中の高度な吹き飛ばし剤の需要が高まっています。

さらに、自動車セクターは、燃料効率を向上させるために軽量ポリマーフォームをますます採用しています。これらのフォームの製造には吹く剤が不可欠であり、構造的な完全性と安全性を維持しながら車両の重量を減らします。

の採用の増大電気自動車 (EV)は、バッテリーの断熱材と車両インテリアにおける軽量で熱効率の高い材料に対する需要をさらに燃料としています。自動車メーカーが持続可能で高性能のフォームソリューションに投資しているため、革新的な爆発エージェントの必要性は成長し続けています。

2024年12月、Nouryonは、第一世代の部分的にバイオベースの軽量フィラーと吹き模様の剤であるExpancel Bio Microspheresを導入しました。コーティング、接着剤、建設、自動車、および履物用に設計されているため、持続可能な生産慣行をサポートしながら、物質的な重量を減らします。化石ベースの材料の最大55%をバイオベースの代替品に置き換えることにより、循環経済の原則と環境目標をサポートします。

市場の課題

「環境規制とコストのボラティリティ」

世界の吹き飛ばしエージェント市場は、環境規制や原材料価格の変動など、いくつかの課題に直面しています。ハイドロクロロフルオロカーボンやハイドロフルオロカーボンなどの伝統的な吹き剤は、地球温暖化の可能性が高い(GWP)およびオゾンの枯渇効果のために段階的に廃止されています。世界中の政府は厳格な排出基準を施行しており、メーカーが持続可能な代替案への移行を強要しています。

ただし、ヒドロフルオールフィンやバイオベースのオプションなどの環境に優しい吹き模様のエージェントへの移行には、研究、生産インフラストラクチャ、コンプライアンスへの多大な投資が必要です。この課題に対処するために、メーカーは、進化するポリシーへのシームレスなコンプライアンスを確保するために、規制機関と協力しながら、費用対効果の低いGWPソリューションを開発するためのR&Dの取り組みを加速しています。

もう1つの大きな課題は、生産コストと利益率に影響を与える原材料価格の変動です。吹く剤は、石油化学ベースの原材料に依存しており、サプライチェーンの混乱、地政学的要因、市場のボラティリティに対して脆弱になります。

原油または主要な原料の価格は、製造コストに直接影響を与え、生産者が安定した価格設定と収益性を維持することが困難になります。企業は、サプライチェーンを多様化し、代替原材料に投資し、コストの変動の影響を軽減し、吹き飛ばし剤の安定した供給を確保するための生産効率を改善しています。

市場動向

「持続可能性と革新に重点を置く」

世界の吹き飛ばしエージェント市場は、バイオベースの吹き飛ばし剤の採用の増加と、高性能断熱材の需要の高まりに伴い進化しています。持続可能性が業界全体で重要な焦点となるため、メーカーは、従来の化学物質の吹き付け剤に対するバイオベースおよび再生可能な代替品を調査しています。

自然源から派生したこれらの環境に優しいソリューションは、環境への影響を減らしながら、フォーム生産の効率を維持します。より環境に優しい材料への移行は、厳しい政府の規制と企業の持続可能性の目標によってさらにサポートされています。

さらに、フォーム製造技術の進歩により、吹き模様のエージェントの効率とパフォーマンスが向上しています。フォーム構造、細胞サイズ制御、および熱断熱特性の革新により、ポリマーフォームの耐久性とエネルギー効率が向上しています。

これらの開発は、高性能フォームが重要な建物の断熱、冷蔵、軽量の自動車コンポーネントなどの用途で特に有益です。産業は持続可能性とパフォーマンスを優先しているため、次世代の吹き飛ばされたエージェントの採用が加速すると予想されます。

2024年4月、Solvayはイタリアで新しいAlve-Oneプロダクションユニットを発足させました。生産ユニットは、熱可塑性発泡用途向けに設計された化学吹き剤に焦点を当てています。この施設は、自動車、履物、建物と建設、消費財など、さまざまな産業に、より安全で持続可能な吹き飛ばしエージェントを提供することを目指しています。強調されているのは、発生した最終製品の二酸化炭素排出量を削減し、健康と安全の基準を高めることです。

吹くエージェント市場レポートスナップショット

セグメンテーション

詳細

タイプごとに

発熱、吸熱

製品によって

ハイドロクロロフルオロカルボン(HCFCS)、ハイドロフルオロカーボン(HFCS)、炭化水素(HCS)、ヒドロフルオールルーフィン(HFO)、その他

フォームによって

ポリウレタン、ポリスチレン、フェノール、ポリプロピレン、ポリエチレン、その他

アプリケーションによって

建物と建設、自動車、寝具、家具、電化製品、包装、その他

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション

タイプ(発熱および吸熱):発熱セグメントは、泡の製造で高ガス量を効率的に生産する能力により、2023年に1億7,60.8百万米ドルを獲得しました。 製品(Hydrochlorofluorocarbons(HCFCS)、ハイドロフルオロカーボン(HFCS)、炭化水素(HCS)、およびヒドロフルオールフィン(HFO)):Hydrochlorofluorocarbons(HCFCS)のセグメントは、2023枚の強力なパフォーマンスにある26.78%のシェアを保有しています。広範な産業用途。 フォーム(ポリウレタン、ポリスチレン、フェノール、およびポリプロピレン):ポリウレタンセグメントは、断熱、クッション、および構造用途の汎用性により、2031年までに1億1,500万米ドルに達すると予測されています。 アプリケーション(建物と建設、自動車、寝具、家具、電化製品、包装など):建物と建設セグメントは、2031年までに12億4,420万米ドルに達すると予測されています。

吹くエージェント市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋爆風エージェント市場は、2023年に34.04%のかなりのシェアを占め、1億6,256万米ドルと評価されました。この優位性は、断熱、クッション、軽量用途にポリマーフォームを広く使用する建設、自動車、包装などの産業の急速な拡大によって促進されます。

中国は、その大規模な製造基地とエネルギー効率の高い建築材料の需要の増加により、この成長の最前線にあります。インドは、インフラの開発とスマートシティを促進する政府のイニシアチブに支えられて、断熱材の泡の強い需要を生み出す強力な成長を目の当たりにしています。日本と韓国は、特に電子機器と自動車セクターで、この拡大に大きく貢献しています。軽量の素材 燃料効率を高め、炭素排出量を削減します。

さらに、費用対効果の高い原材料の利用可能性は、環境に優しい吹き模様エージェントへの移行の増加と相まって、最大の市場としての地域の地位を強化します。

ヨーロッパの吹き飛ばされたエージェント業界は、予測期間にわたって5.50%の最速のCAGRを登録することが期待されています。この成長は、主に、ヒドロフルオールフィンや炭化水素などの持続可能で低GWP(地球温暖化の可能性)吹く剤の採用を促進する厳しい環境規制によって促進されます。国は、特に建設および自動車産業におけるエネルギー効率の良い環境に優しい断熱材の採用を後押ししています。

温室効果ガスの排出を削減し、建物のエネルギー効率を高めるという欧州連合の政策により、高度なポリマーフォームの需要がさらに加速されました。さらに、燃料効率を向上させ、排出基準に準拠するための軽量材料に対する自動車部門の需要の高まりは、革新的なフォームソリューションの必要性を高めています。

持続可能なフォームテクノロジーの継続的な研究開発と、グリーンビルディングのイニシアチブに重点を置いているため、ヨーロッパは今後数年間で爆発エージェントの重要な市場として登場するように設定されています。

2024年9月、ドイツのメーカーは、射出成形を使用して大きなプラスチック部品を泡立てるための化学吹き剤の利点を強調しました。このテクノロジーは、大幅な投資を必要とせずに、材料の節約、減量、および製品の特性を改善することを提供します。化学的発泡剤を使用すると、エネルギー効率が向上し、サイクル時間が短縮され、機械的特性が向上します。

規制の枠組み:

米国では、 環境保護庁(EPA)は、オゾン枯渇物質を段階的に廃止し、環境に優しい代替品を促進するために、重要な新しい代替ポリシー(SNAP)プログラムの下で爆発エージェントを規制しています。ヨーロッパで 、欧州化学機関(ECHA)は、爆発剤の環境および健康リスクを評価および制御するための化学物質の登録、評価、承認、および制限の規制(REACH)フレームワークを実施しています。中国では、エコロジー環境省(MEE)は、モントリオールプロトコルのキガリ修正に準拠して、ヒドロフルオロカーボン(HFCS)およびその他のオゾン枯渇剤を段階的に廃止するための規制を実施しています。国はまた、低GWPの代替案を促進するために国家環境政策に従っています。

日本で、 経済貿易産業省(METI)と環境省(MOE)は、フルオロカルボンの排出コントロール法に基づく吹き飛ばされたエージェントの使用を規制しています。日本は、国家の持続可能性イニシアチブを通じて、非フロリネートで環境に優しい吹き模様のエージェントを積極的に促進しています。

インドでは、 中央公害防止委員会(CPCB)と環境森林森林気候変動省(MOEFCC)は、有害な化学物質を段階的に廃止するために、オゾン枯渇物質(規制および制御)規則と協力して、爆発剤の規制を監督しています。

競争力のある風景

吹き飛ばされたエージェント市場で事業を展開している企業は、地球温暖化の可能性が低く、オゾンの枯渇の可能性がゼロの環境規制に合わせてゼロの爆発エージェントの開発にますます注力しています。

技術の進歩は市場を形成しており、研究開発に多大な投資を行い、ポリマーフォームで使用される吹き模様のパフォーマンスと効率を向上させています。

企業は、アジア太平洋やヨーロッパなどの高成長市場に生産施設と流通ネットワークを設立するための地域の拡大に焦点を当てており、その存在を強化しています。戦略的パートナーシップ、合併、買収は、製品ポートフォリオと市場のリーチを強化するための重要なアプローチです。

さらに、製造業者は、建設、自動車、包装、家電など、さまざまな業界に対応するためのパフォーマンスと手頃な価格のバランスをとるよう努めているため、コストの最適化が重要です。

2023年3月、EvonikとChemoursは、低グロバル温暖化電位(GWP)吹き声剤の性能を最適化することにより、スプレーポリウレタンフォーム(SPF)システムを強化するために協力しました。このパートナーシップの目的は、SPF業界をサポートし、第4世代の吹き飛ばしエージェントテクノロジーを採用し、オゾン枯渇の排出を削減し、断熱用途のエネルギー効率を高めることを目指しています。

爆発エージェント市場の主要企業のリスト:

Honeywell International Inc. ソルベイ アルケマグループ Linde plc。 Chemours Company BASF 国際化学投資家 FSI Harp International Ltd. Ineos AG Sinochem Lantian Co。、Ltd。 ダウケミカルカンパニー Exxon Mobil Corporation Marubeni Corporation 三菱企業

最近の開発(合意)

2024年4月、 HoneywellはBoschと協力して、HoneywellのSolstice Low-Global温暖化ポテンシャル(GWP)冷媒をボッシュの最新のヒートポンプに統合し、炭素排出量の削減を目的としています。さらに、Solstice Blowing Agentは、断熱材の低GWPソリューション、建物および建設業界におけるエネルギー効率を輸送するための低GWPソリューションを提供します。 よくある質問

予測期間にわたって吹き飛ばされたエージェント市場に期待されるCAGRは何ですか?

どの地域が予測期間にわたって市場で最も急速に成長すると予想されていますか?

2031年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?