今すぐお問い合わせ

バイオプラスチックバイオポリマー市場

バイオプラスチックバイオポリマー市場規模、シェア、成長および産業分析、タイプ別(生分解性、非生分解性)、最終用途(包装、消費財、繊維、自動車と輸送、建設、農業、その他)、および地域分析別 2025-2032

ページ: 120 | 基準年: 2024 | リリース: September 2025 | 著者: Antriksh P.

市場の定義

バイオプラスチックとバイオポリマーは、コーンスターチ、サトウキビ、セルロース、植物油などの再生可能な生物学的資源に由来する材料であるか、微生物プロセスを通じて生産されます。それらは、生分解性やリサイクル性などの利点を備えた石油ベースのプラスチックの代替品として機能します。重要なタイプには、ポリラクチン酸(PLA)、ポリヒドロキシアルカノエート(PHA)、澱粉ブレンド、バイオペット、バイオベースのポリエチレンが含まれます。

これらの材料は、パッケージング、農業、自動車、電子機器、消費財業界でますます使用されており、サステナビリティイニシアチブ、規制サポート、環境に優しいソリューションの需要の高まりによってサポートされています。

バイオプラスチックバイオポリマー市場概要

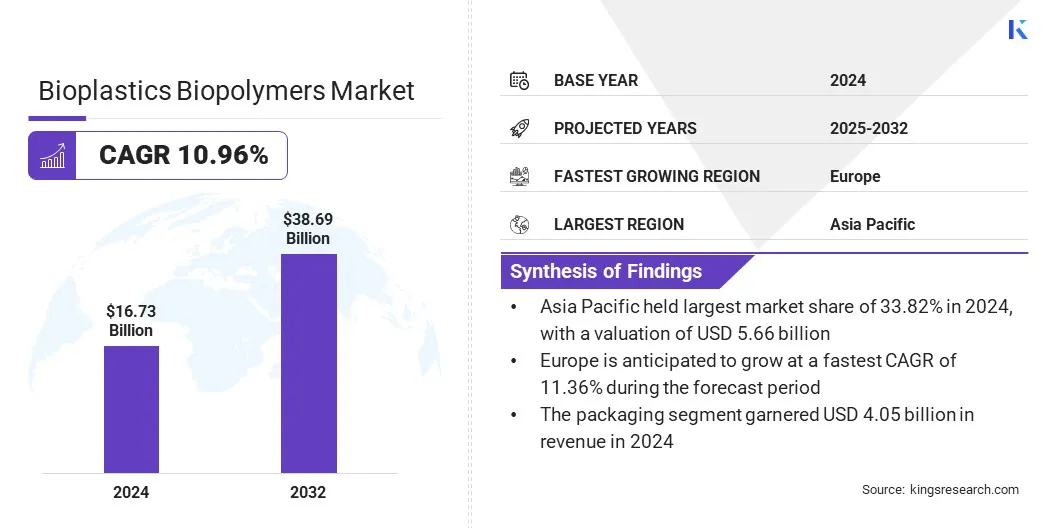

グローバルな生物塑性バイオポリマー市場規模は、2024年に167億米ドルと評価され、2025年の1850億米ドルから2032年までに3869億米ドルに成長すると予測されており、予測期間中は10.96%のCAGRを示しました。この成長は、堆肥化可能なパッケージングの需要の増加と小売流通ネットワークの拡大によって促進されます。主要な食品および飲料ブランドによる持続可能性のコミットメントは、バイオプラスチックの大規模な統合をさらに後押ししています。

炭素中立性と循環経済モデルに対する企業のコミットメントの高まりは、市場の拡大を推進しています。包装、消費財、自動車、電子機器などの産業は、サステナビリティの目標を材料革新に合わせて、二酸化炭素排出量を削減し、リソース効率を高めています。

重要なハイライト:

- 生体生物リマー業界サイズは2024年に167億米ドルで記録されました。

- 市場は、2025年から2032年まで10.96%のCAGRで成長すると予測されています。

- アジア太平洋地域は、2024年に33.82%のシェアを保持し、56億6,600万米ドルの価値がありました。

- 非生分解性セグメントは、2024年に10億3000万米ドルの収益を集めました。

- パッケージセグメントは、2032年までに94億米ドルに達すると予想されます。

- ヨーロッパは、予測期間を通じて11.36%のCAGRで成長すると予想されています。

バイオプラスチックバイオポリマー市場で運営されている大手企業は、NatureWorks LLC、BASF SE、Totalenergies Corbion、Novamont S.P.A.、Braskem、Toray Chemical Group Corporation、Toray Industries、Inc.、イーストマン化学会社、Dupont、Arkema S.A.、Dow Inc. Solvay SA。

バイオプラスチックは、リサイクル性と生分解性を促進しながら、化石ベースの原料への依存を減らすための企業の持続可能性戦略でますます優先されています。戦略的なコラボレーション、バイオベースの材料の調達、および閉ループシステムへの投資は、生物リマーを主流の産業用途にさらに統合しています。

バイオプラスチックは、リサイクル性と生分解性を促進しながら、化石ベースの原料への依存を減らすための企業の持続可能性戦略でますます優先されています。戦略的なコラボレーション、バイオベースの材料の調達、および閉ループシステムへの投資は、生物リマーを主流の産業用途にさらに統合しています。

- 2025年9月、VersalisとVeritasは促進するための合意に署名しました循環経済イニシアチブは、消費者と産業革命後のプラスチックを称賛することに焦点を当てていました。このコラボレーションは、Veritasの施設からVertalisのリサイクルプロセスのための廃棄物の流れと二次原材料を評価することを目的としています。

マーケットドライバー

バイオプラスチックの生産能力の向上

バイオプラスチックバイオポリマー市場の成長は、の拡大によって推進されていますバイオプラスチックパッケージング、テキスタイル、農業、自動車用途における持続可能な材料に対する世界的な需要の増加を満たすための生産能力。大規模な植物、高度な重合技術、拡大された原料の利用への投資は、生産量の効率を高め、コストを削減しています。

新興市場は、政府の有利な政策と企業の持続可能性のアジェンダに支えられて、新しい能力の追加を目撃しています。この拡大により、バイオポリマーの安定した供給が保証され、より広範な採用を促進し、従来の代替品に対するバイオベースの材料の競争力を強化します。

- 2024年、ヨーロッパのバイオプラスチックは、バイオプラスチックが4億1400万トンの世界的なプラスチック生産の約0.5%を占めていると報告しました。協会は、生産能力が2024年の247万トンから2029年までに573万トンに成長すると予測しています。

市場の課題

限られた産業堆肥化インフラストラクチャと一貫性のない終末期の廃棄システム

限られた産業堆肥化インフラストラクチャと一貫性のない寿命の終わりの廃棄システムは、バイオプラスチックの大規模な採用を制限する主要な課題であり、バイオプラスチックの生体高分子市場の拡大を制限しています。

多くの地域には、バイオポリマーを従来のプラスチックと区別するための標準化された廃棄物管理フレームワークがあり、リサイクルストリームの汚染につながります。十分な堆肥化施設が存在しないと、生分解の利点が遅れ、循環システムを通じて価値の回復が制限されます。これらのギャップは、消費者の信頼を損ない、サステナビリティイニシアチブの有効性を減らし、それにより特定の市場での需要の増加を遅らせます。

この課題に対処するために、政府、産業連合、および廃棄物管理プロバイダーは、堆肥化インフラストラクチャ、認証基準の設定、およびバイオプラスチックが意図した環境パフォーマンスを実現し、消費者の信頼を促進し、長期市場のスケーラビリティをサポートするための並べ替え技術を強化しています。

市場動向

自動車およびエレクトロニクス産業での採用の増加

バイオプラスチックバイオポリマー市場に影響を与える顕著な傾向は、自動車および電子産業での採用の増加です。自動車メーカーは、バイオベースのポリマーを内部部品、パネル、および構造要素に統合して、車両の重量を削減し、排出規制を満たしています。電子機器メーカーは、生分解性のケーシング、回路基板、およびハウジングを採用して、E-Wasteの懸念に対処しながら持続可能性を高めています。

この傾向は、生物リマーの熱安定性、機械的強度、および処理能力を改善する継続的なR&Dの取り組みによってサポートされています。産業用途の拡大は、持続可能性への移行を示しており、生物プラスチックを高度な製造コンポーネント全体で実行可能な代替品として位置づけています。

- 2024年6月、EUが資金提供したエコプラストプロジェクトの下で、研究者は自動車セクター向けの新しいバイオマスベースの熱可塑性複合材料と強化された処理技術を開発しました。研究は、天然繊維、ナノフィラー、タンパク質ベースのポリマーを統合しましたポリラトン酸(PLA)環境への影響を軽減し、持続可能な材料の採用をサポートするために、ポリヒドロキシブチレート(PHB)。

バイオプラスチックバイオポリマー市場レポートスナップショット

|

セグメンテーション |

詳細 |

|

タイプごとに |

生分解性、非生分解性 |

|

エンド使用により |

包装、消費財、繊維、自動車と輸送、建設、農業など |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

- タイプ(生分解性および非生分解性):非生分解性セグメントは、主に自動車、建設、電子産業、費用対効率、確立された供給チェーン、および生体分解性の代替品に比べて優れた機械的特性における耐久性のある軽量生物窓に対する強い需要があるため、2024年に59.94%の最大シェアを獲得しました。

- 最終用途(包装、消費財、繊維、自動車と輸送、建設、農業など):テキスタイルセグメントは、予測期間を通じて11.11%のCAGRを記録する態勢が整っています。持続可能なファッション、環境にやさしいファブリックに対する需要の高まり、およびバイオベースのテキスタイルイノベーションのメーカーからの投資の増加。

バイオプラスチックバイオポリマー市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋生物腫瘍の生体生物リマーズ市場シェアは、2024年に33.82%であり、56億6,600万米ドルと評価されていました。この主要な位置は、強力な製造能力、持続可能なパッケージングに対する堅牢な下流の需要、およびバイオベースの材料の採用を促進する好ましい政策枠組みによって強化されています。十分な原料の利用可能性、コスト競争的な生産インフラストラクチャ、および都市化とeコマースの成長により、地域市場の拡大がさらに促進されます。

- 2024年10月、Praj Industriesは、Puneでインドの最初のポリラクチン酸(PLA)デモ施設を開始しました。このイニシアチブは、国内のバイオポリマー能力を強化し、持続可能な代替品を促進し、包装、テキスタイル、産業用途における環境に優しい材料の採用を加速します。

ヨーロッパは、予測期間中に11.36%のCAGRで成長するように設定されています。この成長は、拡張された生産者の責任スキームや、バイオベースの代替案に対する構造的需要を生み出す必須のリサイクルコンテンツターゲットを含む規制サポートに起因しています。

成熟した廃棄物管理システムと高度なリサイクル技術により、バイオポリマーを円形のバリューチェーンに統合し、特殊パッケージや自動車コンポーネントなどの高価値アプリケーションの商業的実行可能性を高めることができます。認定された持続可能性の請求に対する強力な消費者の好みにより、プレミアム価格設定が可能になり、地域市場の成長が促進されます。

- 2025年6月、TotalEnergies Corbionは更新されたLuminy PLA Life Cycle Assessment(LCA)の結果をリリースし、従来のプラスチックよりも最大85%低い二酸化炭素排出量を示しました。 Luminy PLAは、30%のリサイクルコンテンツと100%リサイクルされたPLAを備えた負のフットプリントを備えたカーボンニュートラリティを実現し、生体炭素を占めています。

規制枠組み

- EUで、使い捨てプラスチック指令は、特定のプラスチック製品の使用を規制しています。プラスチックの廃棄物を減らし、代替品を促進し、包装や消費財に生物形成とバイオポリマーの採用をサポートすることを目的としています。

- 米国で、EPAリソース保全および回復法(RCRA)は、廃棄物管理慣行を監督しています。これは、プラスチックの持続可能な廃棄とリサイクルを促進し、環境に準拠した製品のバイオポリマー採用を間接的に促進します。

- 中国で、プラスチック汚染防止の投与のための措置は、プラスチックの生産と使用法を支配します。生分解性およびバイオベースのプラスチックへの移行をサポートし、包装および産業用途でのバイオプラスチックの採用を促進します。

- インドで、プラスチック廃棄物管理規則は、プラスチックの取り扱いとリサイクルを規制しています。環境にやさしい代替品を強調し、製造部門と包装部門全体でバイオプラスチックとバイオポリマーの使用を促進します。

- 日本で、プラスチックのリソース流通の促進に関する行為は、プラスチックライフサイクル管理を監視しています。バイオベースの材料によるリサイクルと代替を促進し、産業用および消費者用途でのバイオポリマーの採用を促進します。

- カナダで、カナダ環境保護法(CEPA)は、化学物質とプラスチック製品を規制しています。持続可能な代替品をサポートし、環境への影響を軽減するための生物塑性開発と使用を促進します。

- オーストラリアで、国家廃棄物政策と製品管理法は、プラスチック使用とリサイクルを監督しています。生分解性およびバイオベースのプラスチックの採用を促進します。

競争力のある風景

バイオプラスチックバイオポリマー業界で動作する主要なプレーヤーは、容量の拡大、原料の調達の垂直統合、および機械的およびバリア特性を強化するためのR&Dに焦点を当てています。パートナーシップ、合弁事業、ライセンス、およびオフテイク契約は、投資リスクを緩和しながら、市場へのアクセスを強化します。

企業は、プロセスの最適化と廃棄物由来の原料によるコスト削減とともに、認証、ライフサイクルの透明性、およびサードパーティの検証を強調しています。持続的な成長は、パイロットテクノロジーのスケーリング、地域の存在の拡大、循環性イニシアチブの強化、および規制とブランドの持続可能性の目標を備えた製品の調整に依存します。

- 2023年10月、Braskem S.A.とFkur Kunststoff Gmbhは、Im Green Bioベースのポートフォリオから追加の製品を含めるように流通契約を拡大しました。パートナーシップは現在、I'm Green BioベースのEVAをカバーしており、FKURの専門知識とネットワークを活用して、ヨーロッパのクライアントの持続可能性イニシアチブをサポートしています。

バイオプラスチックバイオポリマー市場の主要企業:

- Natureworks LLC

- basf se

- Totalenergies Corbion

- ノバモントS.P.A.

- Braskem

- 三菱ケミカルグループコーポレーション

- Toray Industries、Inc。

- Eastman Chemical Company

- デュポン

- Arkema S.A.

- Dow Inc.

- Borealis AG

- Lyondellbasell Industries N.V.

- Evonik Industries AG

- Solvay SA

最近の開発(新製品の発売)

- 2024年6月、BASFは、バイオマスバランス(BMB)Ecoflex、ポリブチレン脂肪酸テレフタレート(PBAT)で認定された堆肥化可能なバイオポリマーポートフォリオを拡大しました。 Ecoflex BMBを使用すると、包装メーカーは再生可能な原料の使用を増やし、化石資源の消費を減らし、製品のパフォーマンスと品質を維持できます。

よくある質問