バイオプラスチック包装市場

バイオプラスチック包装市場規模、シェア、成長および業界分析、材料タイプ別(生分解性、非生分解性)、包装タイプ別(フレキシブル、リジッド)、最終用途産業別(消費財、食品および飲料、化粧品およびパーソナルケア、医薬品、その他)、および地域分析、 2024-2031

ページ: 160 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 160 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

この市場は、生分解性またはバイオベースのプラスチックで作られた包装材料の製造、流通、販売に焦点を当てた世界的な産業を指します。これらの材料は、食品、飲料、化粧品、消費財などのさまざまな分野で、従来の石油ベースのプラスチックの持続可能な代替品として使用されています。

さまざまな用途にわたる厳格なパッケージ形式と柔軟なパッケージ形式を網羅しています。このレポートでは、市場の成長の主な推進要因を概説するとともに、業界の軌道を形作る新たなトレンドと進化する規制の枠組みについての詳細な分析を行っています。

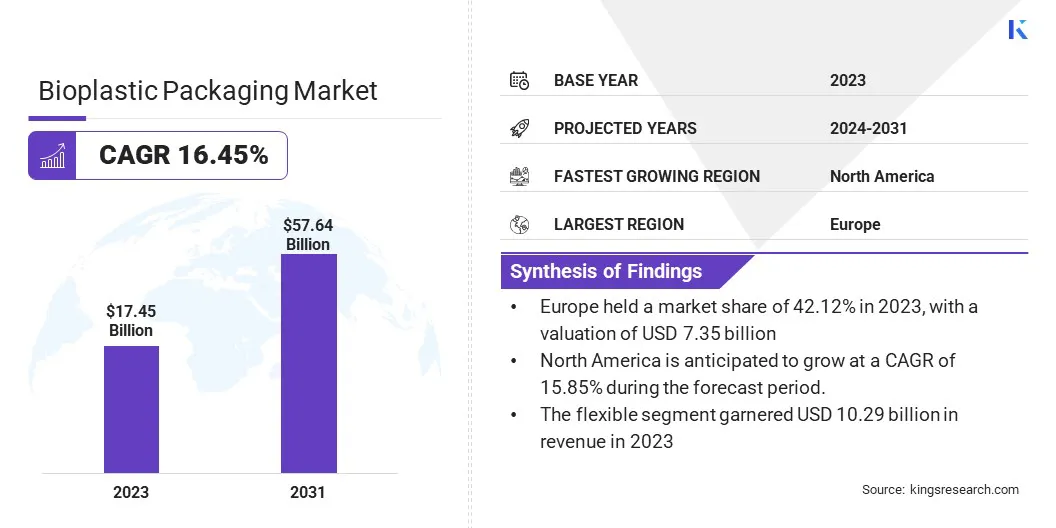

世界のバイオプラスチック包装市場規模は2023年に174億5,000万米ドルと評価され、2024年の198億5,000万米ドルから2031年までに576億4,000万米ドルに成長すると予測されており、予測期間中に16.45%のCAGRを示します。。

食品および飲料分野における安全な堆肥化可能な包装に対する需要の高まりが、食品および飲料分野の成長を推進しています。バイオプラスチック市場。多層バリアコーティングやモノマテリアルフィルム押出などのイノベーションにより、リサイクル性に関する規制遵守とパフォーマンスが向上し、持続可能性と運用効率がサポートされます。

バイオプラスチック包装業界で事業を展開している主要企業は、NatureWorks LLC.、Novamont S.p.A、TotalEnergies Corbion bv、BASF、Green Dot Bio Plastics Inc、Avantium、PTT MCC Biochem Co., Ltd.、Arkema、Braskem、Plantic、TIPA LTD、Amcor Group、Danimer Scientific、Futerro、および三菱化学グループ株式会社です。

市場はプラスチック汚染に対する環境懸念の高まりによって動かされており、業界は持続可能な代替品の採用を促しています。企業は、環境への影響を軽減するために、化石ベースのプラスチックをバイオベースでリサイクル可能で堆肥化可能な材料に置き換えています。

規制要件を満たし、生産効率を維持するために、循環経済の実践への注目が高まっており、リサイクルされ堆肥化可能なポリ乳酸(PLA)の使用がサポートされています。

この変化により、世界的な持続可能性目標に沿って、従来の包装の環境フットプリントを削減する、高性能で環境への影響の少ない包装ソリューションへの需要が高まっています。

市場の推進力

「飲食分野の拡大」

バイオプラスチック包装市場は、安全で堆肥化可能なソリューションに対する食品および飲料業界からの需要の高まりによって成長を遂げています。メーカーは、循環経済の目標をサポートするために、製品の安全性を確保するバイオベースの素材を採用することが増えています。

革新的な堆肥化可能なポリマーは、性能と環境上の利点の両方を提供し、進化する規制への準拠に不可欠なものとなっています。これにより、食品および飲料分野全体でバイオプラスチック包装材の採用が増加し、規制遵守と持続可能な製品革新を通じて市場拡大が支援されています。

市場の課題

「大規模な生産と供給のためのスケーラビリティの問題」

大規模な生産と供給の拡張性の問題は、バイオプラスチック包装市場における重大な課題です。限られた製造能力、高いセットアップコスト、および農業原料への依存により、増大する世界的な需要を満たす能力が制限されています。

企業は、生産施設の拡張に投資し、戦略的パートナーシップを形成し、技術の進歩を活用してバイオポリマー加工を最適化することで、この問題に取り組んでいます。

主要企業はまた、サプライチェーンをローカライズし、長期的な原材料ソースを確保して、一貫した原材料の入手可能性を確保しています。これらの取り組みは、生産効率を高め、コストを削減し、さまざまな包装用途に広く使用されるバイオプラスチックの商業的実行可能性を向上させることを目的としています。

市場動向

「包装業界における技術の進歩」

バイオプラスチック包装市場における技術の進歩により、機能を損なうことなくリサイクル性を高める単一材料フィルムソリューションの作成が可能になりました。これらの革新により、製造プロセスが合理化され、材料の複雑さが軽減され、進化する規制基準に適合します。

このような技術は、リサイクル システムとの互換性を向上させることで、食品や消費財などのさまざまな用途に必要な性能を維持しながら、持続可能性の目標をサポートします。

焦点は、環境効率と運用効率を高めるために、材料の効率的な使用と、単一材料構造内での高度な印刷およびバリア ソリューションの統合に移行しています。

|

セグメンテーション |

詳細 |

|

材料の種類別 |

生分解性、非生分解性 |

|

包装タイプ別 |

フレキシブル、リジッド |

|

最終用途産業別 |

消費財、食品および飲料、化粧品およびパーソナルケア、医薬品、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

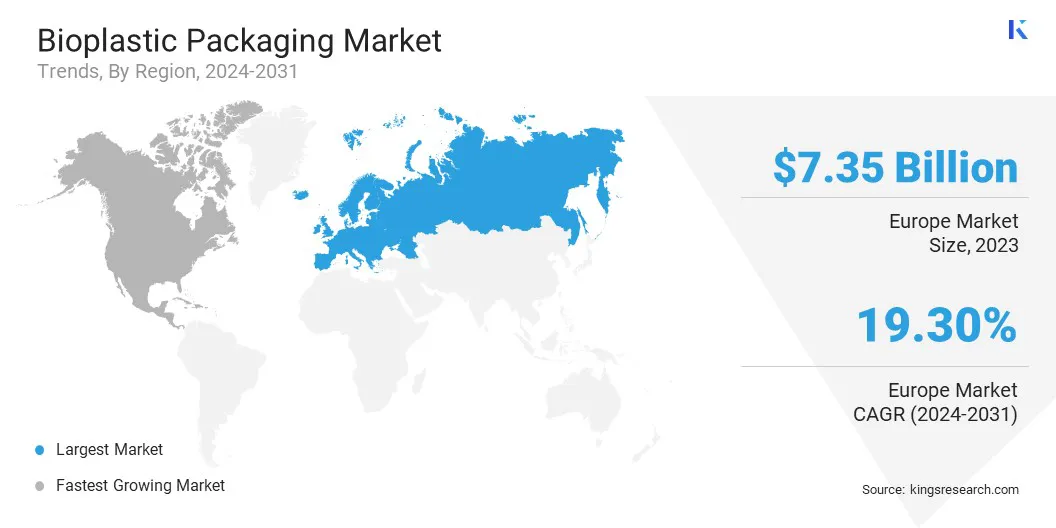

ヨーロッパのバイオプラスチック包装市場シェアは、2023 年に世界市場で約 42.12% となり、評価額は 73 億 5,000 万ドルに達しました。バイオプラスチック包装市場におけるヨーロッパの優位性は、革新と先進的なバイオベース材料の早期導入に重点を置いていることに支えられています。

この地域では、優れたガスバリアや機械的強度などの機能特性が強化された高性能バイオプラスチックの研究開発に積極的に投資しています。

このイノベーションと持続可能性への注力により、欧州は世界のバイオプラスチック包装市場で引き続きリーダーシップを発揮し、この地域が環境基準を推進しながら需要の増加に対応できるようになりました。

北米のバイオプラスチック包装業界は、予測期間中に 15.85% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。政府の奨励金により、北米のバイオプラスチック包装市場の成長が大幅に加速しています。

連邦および州レベルのプログラムは、バイオベースの材料や持続可能な製造慣行に投資する企業に税額控除、助成金、補助金を提供しています。これらのインセンティブは設備投資の障壁を軽減し、バイオプラスチック生産施設と研究開発の取り組みの拡大を促進します。グリーン調達基準や堆肥化インフラへの資金提供などの支援政策により、導入がさらに促進されます。

その結果、企業は環境に配慮した包装ソリューションを支持する規制の枠組みに合わせて自社の業務をますます調整するようになっています。結果として、これらの要因により、北米のバイオプラスチック包装市場全体で環境に配慮した包装ソリューションの採用が増加しています。

バイオプラスチック包装業界は、既存の企業と新興組織の両方を含む多数の参加者がいることを特徴としています。バイオプラスチック包装市場の主要企業は、市場での地位を強化するための戦略的取り組みを積極的に推進しています。

企業は、イノベーションを加速するためにパートナーシップを形成しながら、機能と地理的範囲を拡大するために合併と買収に取り組んでいます。新製品の発売と先進的なバイオプラスチック技術への投資も、同社の成長戦略の中心となっています。

これらの行動は、市場参加者が事業を拡大し、持続可能な包装ソリューションに対する世界的な需要の増加に対応することに焦点を当てている競争環境を反映しています。

最近の動向(M&A/提携/新製品発売)

よくある質問