市場の定義

バックコンタクト型太陽電池は、すべての電気接点がセルの背面に配置され、太陽光を妨げて効率を低下させる前面の金属接点を排除したタイプの光起電力 (PV) セルです。

この設計は光の吸収を改善し、効率を高め、よりクリーンな外観を提供するため、高性能の太陽エネルギー変換を必要とする用途に最適です。注目に値する例としては、インターデジタル バック コンタクト (IBC) 太陽電池やメタル ラップスルー (MWT) 太陽電池などがあります。

太陽電池市場に戻る概要

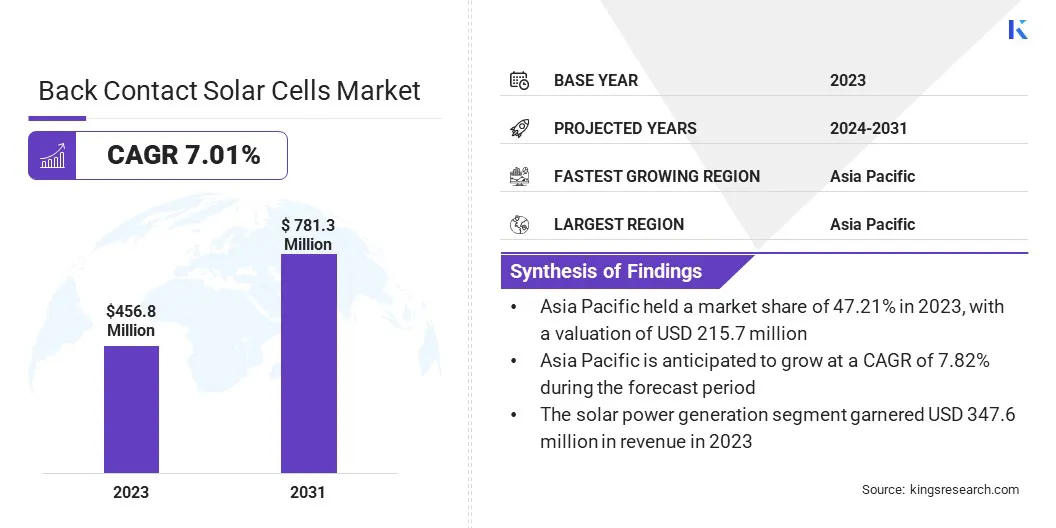

世界のバックコンタクト太陽電池市場規模は、2023年に4億5,680万米ドルと評価され、2024年の4億8,610万米ドルから2031年までに7億8,130万米ドルに成長すると予測されており、予測期間中に7.01%のCAGRを示します。

市場の成長は、高効率ソーラー技術に対する需要の増加と製造プロセスの進歩によって推進されています。これらのセルは優れたエネルギー変換率と優れた美観を提供し、住宅、商業、産業用途に最適です。

さらに、税制優遇措置や再生可能エネルギー目標などの政府の支援政策により、世界中で投資が促進され、バックコンタクト型太陽電池の採用が加速しています。

世界のバックコンタクト太陽電池業界で活動する主要企業は、サンパワー株式会社、パナソニックホールディングス株式会社、LGエレクトロニクス、トリナ・ソーラー株式会社、LONGi、JinkoSolar、JAソーラーテクノロジー株式会社、ハンファQセルズ、モテックインダストリーズ株式会社、ソーラーホールディングスAS、三菱電機株式会社、京セラ株式会社、無錫サンテックパワー株式会社、ライゼンエナジー株式会社、京セラ株式会社などです。

政府の政策と奨励金が市場の成長を促進しています。税額控除、固定価格買取制度、補助金によって太陽光発電の導入が促進される一方、炭素排出量とエネルギー効率に関する規制が先進的な太陽光発電ソリューションの需要を高めています。

実用規模の太陽光発電プロジェクトは、パフォーマンスベースのインセンティブの恩恵を受けており、エネルギー収量が高いバックコンタクト型太陽電池が好まれています。再生可能エネルギー目標の遵守により、市場の拡大がさらに促進されます。

- 2024年11月にニューデリーで開催された国際ソーラーアライアンス(ISA)の第7回総会では、特にエネルギーアクセスが限られている地域での太陽エネルギー導入の加速に焦点が当てられました。主要な議論では、太陽エネルギープロジェクトの支援と世界的な協力の強化を目的とした取り組み、プログラム、資金調達スキームが取り上げられました。

主なハイライト:

- 裏面接触型太陽電池の世界市場規模は、2023年に4億5,680万米ドルと記録されました。

- 市場は、2024 年から 2031 年にかけて 7.01% の CAGR で成長すると予測されています。

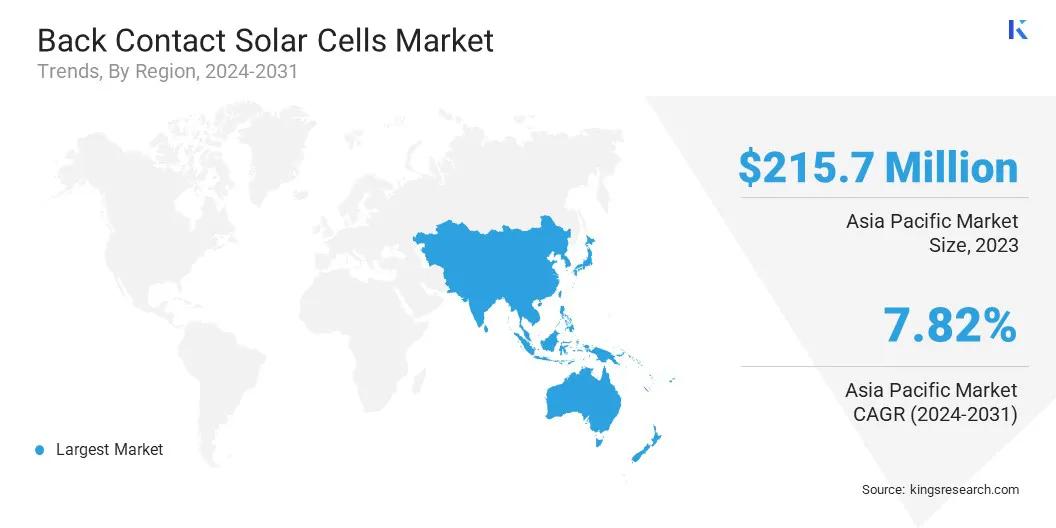

- アジア太平洋地域は 2023 年に 47.21% のシェアを占め、その価値は 2 億 1,570 万米ドルに達しました。

- PERC(不動態化エミッタおよびリアコンタクト)セグメントは、2023年に1億8,330万米ドルの収益を獲得しました。

- 公益事業規模のプロジェクト部門は、2031 年までに 3 億 9,510 万米ドルに達すると予想されます。

- 太陽光発電セグメントは、予測期間を通じて 7.45% という堅調な CAGR で成長する予定です。

- 北米は、予測期間中に 6.98% の CAGR で成長すると予想されます。

市場の成長を促進する主な要因は何ですか?

分散型太陽エネルギーシステムの採用は、主にエネルギーの独立性と送電網の分散化の増加により増加しています。住宅および商業用の屋上設置には、限られたスペースで発電量を最大化するために高効率のソーラーパネルが必要です。

バックコンタクト太陽電池市場の成長は、これらのセルが優れたスペース利用と単位面積あたりのより高いエネルギー出力を可能にするため、この採用によって恩恵を受けます。 バックコンタクトソーラー技術の需要は、企業や住宅所有者が太陽エネルギー貯蔵やオフグリッドソリューションに投資することによってさらに強化されています。

- 2023 年 7 月、国際エネルギー機関 (IEA) は最新の再生可能エネルギー市場最新情報の中で、分散型 PV が大幅に増加し、2024 年には 140 ギガワットに達し、2022 年から 30% 以上の増加が見込まれると報告しました。

製造コストが高いことによるマイナスの影響は何ですか?

バックコンタクト太陽電池市場の成長を妨げる大きな課題は、複雑な製造プロセスと先端材料の使用に伴う製造コストの高さです。これら太陽電池精密工学と特殊な設備が必要となり、生産コストが増加します。さらに、高価なまたは限られた原材料に依存すると、サプライチェーンのリスクが生じます。

これらの課題に対処するために、企業はレーザー強化製造、材料使用の最適化、コスト効率の高い代替品の開発に投資しています。戦略的パートナーシップと生産能力の向上によりコスト削減が実現し、高い効率と性能基準を維持しながらバックコンタクト型太陽電池の商業的実行可能性が高まっています。

市場を形成している技術トレンドはどれですか?

太陽光発電製造の継続的な進歩により、バックコンタクト太陽電池の効率と手頃な価格が向上し、主要な市場トレンドとして浮上しています。研究開発の取り組みは、材料品質の向上、生産プロセスの最適化、製造コストの削減に重点を置いています。

インターデジタル バック コンタクト (IBC) およびメタル ラップスルー (MWT) テクノロジーの革新により、電子輸送が強化され、エネルギー出力が向上します。太陽電池生産における自動化と精密エンジニアリングの発展により、拡張性が向上します。

生産コストの削減により、高性能バックコンタクト型太陽電池がより入手しやすくなり、住宅、商業、産業用途での採用が促進されます。

最新の世界経済フォーラムの報告書によると、太陽光発電技術の最近の進歩は、太陽光パネルに非常に有望であると考えられている結晶性化合物の一種であるペロブスカイトによって現れています。

太陽スペクトルのさまざまな色を吸収する能力があるため、シリコンなどの材料と組み合わせると、より多くの電力を生成できます。 Natureに最近掲載された研究で、中国に本拠を置く太陽電池モジュールメーカーLONGiは、従来のシリコンセルの上に極薄ペロブスカイトセルを積層することで効率を高めるペロブスカイトシリコンタンデム型太陽電池の開発の進捗状況を詳述した。

戻る お問い合わせ太陽電池市場レポートのスナップショット

|

セグメンテーション

|

詳細

|

|

テクノロジー別

|

PERC (不動態化エミッタおよびリアコンタクト)、IBC (インターデジタルバックコンタクト)、HJT (ヘテロ接合技術)、その他のテクノロジー

|

|

エンドユーザー別

|

住宅、商業、産業、公共事業規模のプロジェクト

|

|

用途別

|

太陽光発電、オフグリッドシステム、BIPV(ビル統合型太陽光発電)

|

|

地域別

|

北米:アメリカ、カナダ、メキシコ

|

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

|

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

|

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ

|

|

南アメリカ: ブラジル、アルゼンチン、その他の南米

|

市場の細分化

- テクノロジー別(PERC(不動態化エミッターおよびリアコンタクト)、IBC(インターデジットバックコンタクト)、HJT(ヘテロ接合技術)、およびその他のテクノロジー):PERC(不動態化エミッターおよびリアコンタクト)セグメントは、その優れた効率、費用対効果、および事業規模および住宅用太陽光発電設備への広範な採用により、2023年に1億8,330万米ドルを稼ぎ出し、高性能および高効率を求めるメーカーや投資家にとって好ましい選択肢となっています。商業的に実行可能な太陽光発電ソリューション。

- エンドユーザー別(住宅、商業、産業、公益事業規模プロジェクト):大規模太陽光発電所への投資増加、モジュール当たりのエネルギー収量の向上、送電網統合のための高効率太陽光発電技術を支援する政府の奨励金の増加により、公益事業規模プロジェクトセグメントは2023年に市場の49.04%のシェアを獲得した。

- 用途別(太陽光発電、オフグリッドシステム、BIPV(ビル統合型太陽光発電)):太陽光発電セグメントは、予測期間を通じて7.45%のCAGRで成長するとみられます。これは主に、その高いエネルギー変換効率、実用規模および屋上太陽光発電プロジェクトでの採用の増加、政府の奨励金と再生可能エネルギー目標に支えられた投資の増加に起因します。

北米とアジア太平洋地域の市場シナリオは何ですか?

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

アジア太平洋地域のバックコンタクト型太陽電池市場は、2023年に約47.21%の相当なシェアを占め、その価値は2億1,570万米ドルに達すると予想されます。アジア太平洋地域の政府は、有利な政策、投資、奨励金を通じて太陽エネルギーの導入を促進しています。

中国、インド、日本、オーストラリアなどの国々は、固定価格買取制度、税制優遇措置、再生可能エネルギー目標を導入しています。中国の第 14 次 5 か年計画やインドの PM-KUSUM 計画などの取り組みは、バックコンタクト型太陽電池を含む先進的な太陽電池技術をサポートしています。再生可能エネルギーに対する規制義務は、地域市場の成長をさらに促進します。

- 新再生可能エネルギー省が2024年11月に発表した報告書によると、アジア太平洋地域が世界の太陽光発電投資を主導し、2023年にはこの分野に2,230億米ドルを割り当てた。

さらに、アジア太平洋地域には、LONGi、JinkoSolar、Trina Solar、JA Solarなどの大手太陽光発電メーカーの本拠地があり、太陽電池の効率と拡張性を高めるための研究開発に多額の投資を行っています。確立されたサプライチェーンと太陽光発電製造の進歩が、この地域でのバックコンタクト型太陽電池の採用を促進しています。

北米の裏面接触型太陽電池産業は、予測期間中に 6.98% の CAGR で成長すると推定されています。連邦、州、地方レベルでの支援政策がこの成長を促進しています。

米国インフレ抑制法(IRA)は、税額控除、生産奨励金、クリーン エネルギー プロジェクトへの資金提供を提供し、高効率太陽光発電技術や国産生産への投資を促進しています。さらに、純メーター政策、州レベルの再生可能ポートフォリオ基準 (RPS)、および太陽光発電投資税額控除 (ITC) が、米国とカナダ全体の市場拡大をサポートしています。

- T米国は国内産業を保護するために輸入太陽光発電部品に関税を導入した。 2025年1月の時点で、中国から輸入されるソーラーウェーハとポリシリコンの関税は25%から50%に引き上げられました。州レベルの規制も重要な役割を果たします。たとえば、テキサス州は、住宅用太陽光発電分野における消費者保護と業界基準を強化するための法案を提出しました。

さらに、大規模太陽光発電所は地域市場の成長に大きく貢献しています。開発者は、エネルギー収量を最大化し、プロジェクトの経済性を向上させるために、高性能太陽電池モジュールを優先します。

バックコンタクト型太陽電池は効率面で優れているため、特にカリフォルニア、テキサス、フロリダなど太陽光発電へのインセンティブが強い地域では、実用規模の設置にとって魅力的な選択肢となっています。

規制の枠組み

- 米国では、2022年のインフレ削減法(IRA)は、バックコンタクト太陽電池などの先進的な太陽電池技術を含むクリーンエネルギープロジェクトに対して大幅な税額控除と奨励金を提供します。この法律は国内製造を強化し、輸入への依存を減らすことを目的としています。さらに、 。

- ヨーロッパでは, グリーンディール産業計画の一環として導入されたネットゼロ産業法は、EU内でクリーンテクノロジーの製造を拡大することを目的としています。この法律は、規制の枠組みを簡素化し、プロジェクトの承認を加速し、2030年までにネットゼロテクノロジーの年間導入ニーズの少なくとも40%を達成するなどの野心的な目標を設定することを目指しています。

- 中国太陽光発電産業に多額の補助金を提供し、太陽光発電部品の国内製造と輸出を促進しています。この積極的な支援により、中国は太陽光発電技術の世界をリードする供給者としての地位を確立しました。しかし、これらの政策は世界的な貿易摩擦や、国内産業を価格競争から守ることを目的とした他国からの保護措置にもつながっています。

- 2026 年 6 月発効, インドはクリーンエネルギープロジェクトに国産セルから作られた太陽光発電モジュールを活用することを義務付けている。この政策は、特に中国からの輸入への依存を減らし、現地製造を強化することを目的としている。この取り組みを支援するために、インドは輸入された太陽光発電部品に関税を課し、国内生産に奨励金を提供している。タタ・パワーやリライアンス・インダストリーズなどの大手企業は、こうした規制に対応してインドの太陽電池製造能力の拡大に投資している。

競争環境

世界のバックコンタクト太陽電池市場は、既存の企業と新興プレーヤーの両方を含む多数の参加者によって特徴付けられます。市場参加者はイノベーションと新製品の開発に注目しています。企業は、効率、耐久性、費用対効果を高めるための高度な研究に投資しています。

戦略的コラボレーション、テクノロジーのアップグレード、次世代製品の発売により、企業は市場で差別化を図ることができます。主要企業は、最先端の素材を統合し、製造プロセスを最適化することで、高まる高性能需要に応えながら市場での地位を強化しています。太陽エネルギーソリューション。

- 2024 年 11 月、Longi は、レーザー強化製造を活用して材料コストを削減し、性能を向上させた、効率 27.3% のヘテロ接合バックコンタクト太陽電池を発表しました。このイノベーションは、希少材料への依存を最小限に抑えながら、スケーラブルで高効率の太陽光発電技術を提供します。

バックコンタクト太陽電池市場のトップ企業:

- サンパワー株式会社

- パナソニックホールディングス株式会社

- LGエレクトロニクス

- トリナ・ソーラー・リミテッド

- ロンギ

- ジンコソーラー

- JAソーラーテクノロジー株式会社

- ハンファQセルズ

- モーテックインダストリーズ株式会社

- ソーラーホールディングス AS

- 三菱電機株式会社

- 京セラ株式会社

- 無錫サンテックパワー株式会社

- 株式会社ライゼンエナジー

- 京セラ株式会社

最近の展開(拡張/製品発売)

- 2025年1月, アイコソーラーは、n型全バックコンタクト太陽電池モジュールの3番目の製造拠点である済南施設で生産を開始した。太陽電池とパネルの合計容量が30GWになるように設計されたこの発電所の最初の10GW段階では、2025年後半までにフルスケールの出力に達すると予想されている。

- 2024年12月, トリナ・ソーラーは、ヘテロ接合(HJTまたはSHJ)技術を利用した大面積n型トータル・パッシベーション(TOPAS)太陽電池の効率が27.08%に達し、前面および背面コンタクト太陽電池の新たなベンチマークを設定したと発表しました。これは、前面で 27% の効率を超える、前面および背面コンタクト構造を備えた結晶シリコン太陽電池の最初の例となります。

よくある質問

予測期間中のバックコンタクト太陽電池市場の予想CAGRはどれくらいですか? バックコンタクト型太陽電池とは何ですか?なぜ重要ですか? バックコンタクト採用を推進する主な要因は何ですか? バックコンタクト太陽電池を制限する技術的課題は何ですか? バックコンタクト技術に取り組んでいる著名な開発者またはサプライヤーは誰ですか? 太陽光発電システム開発者は導入をどのように評価すべきでしょうか? このレポートは、製造ラインに適したタイプのバックコンタクト技術を選択するのにどのように役立ちますか? このレポートは、特に住宅市場におけるこのテクノロジーの重要性を理解するのにどのように役立ちますか? このレポートは、商業的に最も関連性の高いテクノロジーに研究を集中させるのにどのように役立ちますか? このレポートを使用して、バックコンタクト太陽電池を専門とする企業の市場機会を定量化するにはどうすればよいですか? このレポートは、この特殊な市場の競争環境と主要企業を理解するのにどのように役立ちますか?