航空用炭素繊維市場

航空用炭素繊維市場規模、シェア、成長および産業分析、材料別(PANベース、ピッチベース)、タイプ別(連続、長尺、短尺)、用途別(商業、軍事、回転翼航空機)、および地域分析、 2024-2031

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、航空宇宙用途向けの炭素繊維材料の製造と供給が含まれています。これには、未加工の炭素繊維、樹脂含浸繊維や繊維強化材などの中間製品、航空機の構造に使用される複合部品が含まれます。

市場の成長は、商業、軍事、および一般航空分野にわたる燃料効率の向上、性能の向上、および規制順守を実現する軽量素材に対する需要の高まりによって促進されています。

世界の航空用炭素繊維市場規模は、2023年に23億1,000万米ドルと評価され、2024年の25億2,930万米ドルから2031年までに52億3,610万米ドルに成長すると予測されており、予測期間中に10.95%のCAGRを示します。

市場の成長は、航空宇宙産業における軽量で高性能な材料に対する需要の高まりによって推進されています。炭素繊維複合材は優れた強度対重量比を提供するため、環境的に持続可能な航空を進歩させる上で重要な要素である航空機の重量を軽減し、燃料効率を向上させるのに理想的です。

炭素排出量と運用コストの削減が重視されるようになり、商業分野と商業分野の両方で炭素繊維の採用が加速しています。軍用航空セクター。

航空用炭素繊維業界で活動する主要企業は、Hexcel Corporation、TORAY INDUSTRIES, INC.、SGL Carbon、三菱化学グループ株式会社、Teijin Carbon Europe GmbH、Syensqo、Formosa M Co., Ltd.、DowAksa、Zoltek Corporation、Hyosung USA、BASF SE、PORCHER INDUSTRIES、Bally Ribbon Mills、Nippon Graphite Fiber Co., Ltd.、および Carbon Light Private Limited です。

さらに、自動繊維配置や樹脂注入技術などの製造技術の進歩により、生産効率と材料性能が向上しました。

燃料効率の高い民間ジェット機や先進的な軍用機などの次世代航空機の生産の増加により、炭素繊維材料の需要がさらに高まっています。

これらの要因と、航空宇宙産業がイノベーションに注力していること、および燃料効率と性能に対する規制の圧力が相まって、世界的な市場の拡大を推進しています。

市場の推進力

「軽量航空機需要の高まりと次世代航空機生産の拡大」

航空用炭素繊維市場は、燃料効率の向上と運航コストの削減を目的とした航空機の軽量化への重点の高まりにより、堅調な成長を遂げています。

炭素繊維複合材料は優れた強度対重量比を提供するため、航空機メーカーは従来の金属構造を軽量複合材料に置き換えることができます。

この変化により、燃費が大幅に向上し、排出ガスが削減され、航空機の性能が向上します。航空会社は、燃料コストを削減し、厳しい環境規制を満たすために、これらの利点にますます注目しており、炭素繊維は現代の航空機設計において不可欠な素材となっています。

さらに、民間旅客機、軍用機、UAV(無人航空機)、電気航空機などの次世代航空機の生産増加が市場の拡大を促進しています。

航空技術が進歩するにつれて、航空機メーカーは空気力学、耐久性、燃料効率に対する現代の需要を満たす高性能素材を求めています。

カーボンファイバー複合材は、設計の柔軟性とともに優れた疲労耐性と耐腐食性を備えているため、構造コンポーネントと機能コンポーネントの両方に最適です。さらに、電気航空機やハイブリッド航空機の台頭により、バッテリー効率を向上させ、飛行距離を延長するための軽量複合材料の需要がさらに高まっています。

市場の課題

高い生産コストと複雑な製造プロセス

航空用炭素繊維市場の拡大は、炭素繊維複合材料に必要な高い生産コストと複雑な製造プロセスによって妨げられています。

アルミニウムなどの従来の航空宇宙材料とは異なり、炭素繊維は自動繊維配置(AFP)、オートクレーブ硬化、樹脂注入などの複雑な製造技術を経る必要があり、そのすべてに高価な設備、熟練労働者、長時間の加工時間が必要です。

さらに、カーボンファイバーコンポーネントは、航空宇宙の安全性と性能基準を満たすために厳格な品質管理と精密エンジニアリングを必要とするため、コストが増加します。

もう 1 つの課題は、炭素繊維構造の修理とリサイクルが難しいことです。損傷したコンポーネントは通常、単純な修理ではなく完全な交換が必要となり、航空会社や航空機メーカーのメンテナンスと運用コストの増加につながります。

これらの課題を克服するために、航空宇宙企業は、オートクレーブ外 (OOA) 処理、急速硬化樹脂、効率を高め、材料の無駄を削減する自動生産技術などの高度な製造革新に焦点を当てています。

さらに、従来の熱硬化性炭素繊維に比べて修理性が向上し、生産サイクルが短くなり、リサイクル性が向上するため、熱可塑性複合材料の採用が増加しています。

市場動向

「サステナビリティとマテリアルイノベーション」

航空用炭素繊維市場は、持続可能性と材料革新に重点を置いて進化しています。主な傾向には、航空宇宙製造の環境への影響を軽減するための環境に優しい代替品へのメーカーの投資によって促進された、リサイクル可能で持続可能な炭素繊維ソリューションの進歩が含まれます。

バイオベース樹脂、クローズドループリサイクルシステム、再生炭素繊維技術などのイノベーションは、廃棄物を最小限に抑え、炭素排出量を削減し、厳しい航空持続可能性規制に準拠することを目的としています。航空宇宙産業がネットゼロエミッションへの移行に伴い、持続可能な炭素繊維ソリューションへの需要が高まっています。

もう 1 つの大きな傾向は、従来の熱硬化性複合材に比べて高い耐衝撃性、硬化時間の短縮、リサイクル性の向上を実現する熱可塑性炭素繊維複合材の採用の増加です。

これらの材料は、オートクレーブ外処理などの自動製造技術も可能にし、より速い生産サイクルとコスト効率の高い大規模製造を可能にします。

軽量で耐久性のある特性により、商用ジェット機、電動垂直離着陸機、無人航空機などの次世代航空機に最適です。その結果、熱可塑性炭素繊維複合材は航空機の構造に革命をもたらし、航空分野の効率と持続可能性を向上させることになるでしょう。

|

セグメンテーション |

詳細 |

|

素材別 |

PANベース、ピッチベース |

|

タイプ別 |

連続、ロング、ショート |

|

用途別 |

商業、軍事、回転翼航空機 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

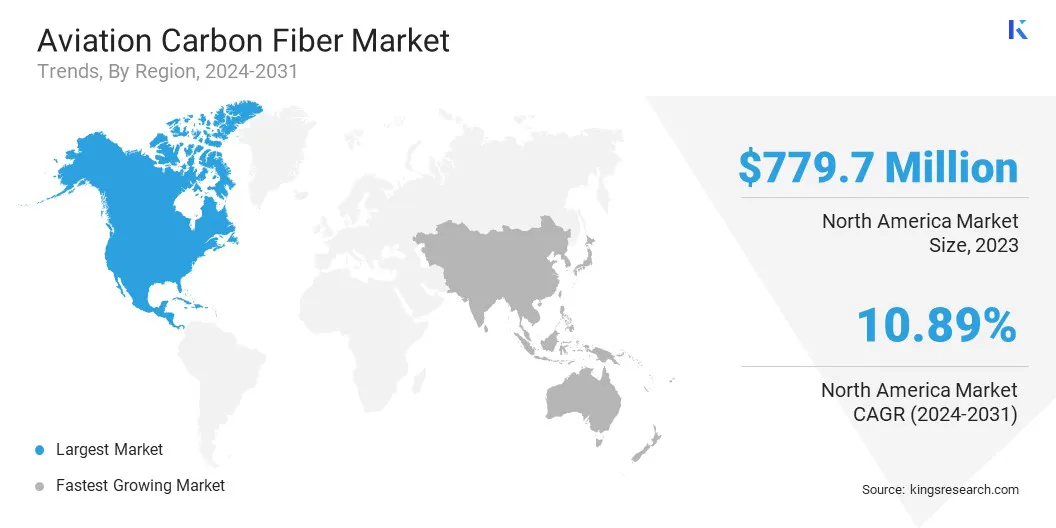

北米の航空用カーボンファイバー市場は、2023 年に 33.75% の相当なシェアを占め、その価値は 7 億 7,970 万米ドルに達します。この優位性は主に、民間航空機と軍用航空機の両方で燃料効率と性能を向上させるために軽量で高強度の材料を必要とする確立された航空宇宙産業に起因しています。

この成長は、研究開発とイノベーションへの大規模な投資と、航空宇宙技術の進歩に重点を置いた政府主導の取り組みによってさらに支えられています。厳しい環境規制により、燃料効率の高い航空機の需要がさらに増加しています。

さらに、主要な航空ハブと大手航空機メーカーの存在により、先進的な複合材料の採用が促進され、この地域の市場をリードする地位が確固たるものとなっています。

アジア太平洋地域の航空炭素繊維産業は、予測期間中に 11.85% という最速の CAGR を記録すると予想されます。この成長は主に、中国、インド、日本などの国々における急速な工業化と都市化によって促進されており、航空旅行の需要が大幅に増加しています。

特に、これらの国では中流階級の人口が拡大しているため、民間航空機の必要性が強調されており、それによって炭素繊維などの軽量で燃料効率の高い素材の需要が高まっています。

この成長は、軍用機や次世代航空技術への政府支出の増加など、この地域の防衛部門の拡大によってさらに後押しされています。

さらに、高度な製造能力と新しい生産施設への投資の増加により、その地位はさらに強化されています。さらに、地域内のパートナーシップと協力により炭素繊維材料のサプライチェーンが強化され、市場の拡大に貢献しています。

航空用炭素繊維業界の特徴は、航空宇宙用途における先進的な複合材料の需要が高まっていることです。主要な市場関係者は、航空業界の進化するニーズを満たす革新的なソリューションを提供するために、生産能力の強化、製品ポートフォリオの拡大、研究開発への投資に注力しています。

企業は、燃料効率と航空機全体の性能にとって重要な、優れた強度、耐久性、軽量化を実現する高性能炭素繊維材料の開発にも重点を置いています。

メーカーは、コストを削減し効率を高めるために、自動繊維配置や樹脂注入技術などの製造プロセスの改善に注力しています。さらに、持続可能な生産手法を目指す傾向が高まっており、一部の企業は従来の炭素繊維生産方法に代わる環境に優しい代替手段を模索しています。

さらに、民間プラットフォームと軍事プラットフォームの両方を含む次世代航空機の開発への継続的な投資により、市場の競争力学が再構築されています。

航空宇宙産業は燃料効率を高め、排出量を削減するために軽量素材を優先するため、業界関係者は特定の用途や地域のニーズに合わせた高度に専門化された炭素繊維ソリューションの提供に注力すると推定されています。

最近の動向 (M&A/パートナーシップ/契約/新製品発売)

よくある質問