自動運転車市場

自動運転車市場規模、シェア、成長および業界分析、レベル別(L1、L2、およびL3、L4およびL5)、車両タイプ別(乗用車、商用車)、および地域分析、 2025-2032

ページ: 150 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 150 | 基準年: 2024 | リリース: 2025年6月 | 著者: Versha V. | 最終更新: 2026年2月

この市場は、人間の直接の入力なしで動作する車両の開発、生産、商品化に焦点を当てています。これらの車両は、自律的に機能するためにセンサー、人工知能、機械学習、高度な制御システムに依存しています。

この市場には、業界標準で定義されているさまざまなレベルの自動化を備えた乗用車、商用トラック、公共交通システムが含まれます。このレポートは、業界のトレンドと規制の枠組みの詳細な評価に裏付けられた、市場の成長の中核となる要因についての洞察を提供します。

世界の自動運転車市場規模は、2024年に708億8,000万米ドルと評価され、2025年の845億1,000万米ドルから2032年までに3,026億3,000万米ドルに成長すると予測されており、予測期間中に19.99%のCAGRを示します。

この成長は、交通手段の急速な進歩によって推進され、より安全で効率的で技術的に進んだ輸送ソリューションに対する需要が高まっていることに起因しています。人工知能、センサー技術、接続性。完全自動運転システムを開発するための自動車メーカーやテクノロジー企業による投資の増加が、市場の拡大にさらに貢献しています。

自動運転車業界で活動する主要企業は、テスラ、フォード モーター カンパニー、フォルクスワーゲン グループ、AB ボルボ、ゼネラル モーターズ、Uber Technologies Inc.、Zoox, Inc.、Waymo LLC、日産自動車株式会社、トヨタ自動車株式会社、Aurora Operations, Inc.、Baidu、Aptiv、Motional, Inc.、Nuro, Inc. です。

さらに、政府の支援的な規制、試験プログラム、インフラ開発の取り組みにより、自律型モビリティの導入が促進されています。交通事故を減らし、高齢者や障害者の移動性を高め、交通関連の排出量を削減する必要性が、市場の成長にさらに貢献しています。

市場の推進力

効率的で便利なモビリティ ソリューションに対する需要の高まり

この市場は、都市、商業、消費者の交通部門にわたる効率的で便利なモビリティ ソリューションに対する需要の高まりにより、急速な成長を遂げています。都市部の混雑と人口増加の増加により、移動時間を短縮し、アクセシビリティを向上させる、よりスマートで安全、より適応性の高い交通システムの必要性が高まっています。

自動運転車は、人間の介入なしで動作し、一貫したサービスを提供し、交通渋滞を軽減し、交通安全を強化することで、シームレスなオンデマンド交通を可能にします。これらは、効率性、柔軟性、ユーザーの利便性が不可欠である、配車サービス、ラストマイル配送、サービスとしてのモビリティ (MaaS) などの共有モビリティ モデルにとって非常に重要です。

さらに、インテリジェントな交通管理、リアルタイム ナビゲーション、および車両間 (V2X) 通信の進歩により、自律型モビリティの魅力が高まっています。

市場の課題

技術的制約と安全性確保の問題

自動運転車市場は、技術的な限界と安全性の保証の両方に関連する重大な課題に直面しています。センサー技術や人工知能の進歩にもかかわらず、これらのシステムは、悪天候、不鮮明な道路標識、予測できない歩行者の行動などの複雑な状況では依然としてパフォーマンスが低下します。

このような制限は正確な認識と意思決定に影響を与え、安全性に対するリスクをもたらします。シミュレーションや管理されたテストを含む現在の検証方法では、エッジケースの全範囲に対処できないことが多いため、現実世界のすべてのシナリオにわたって一貫した安全なパフォーマンスを安全に確保することは依然として困難です。

これらの懸念に対処するために、開発者は強化されたセンサー フュージョン、重要なシステムの冗長性、および大規模な実世界テストに投資しています。さらに、信頼性を高め社会の信頼を構築するために、正式な検証方法や継続的なシステム監視などの新しい安全保証フレームワークが導入されています。

市場動向

Vehicle-to-Everything (V2X) 通信テクノロジーの進歩と導入

市場の主要なトレンドは、車両、インフラ、歩行者、ネットワーク間のシームレスな対話を可能にする車両間 (V2X) 通信テクノロジーの進歩と採用です。

この接続性により、リアルタイムの状況認識と意思決定が強化され、自動運転車が動的な道路状況や潜在的な危険に対してより効果的に対応できるようになります。

V2X は、車両の調整とインテリジェントな交通管理を促進し、全体的な安全性を向上させ、渋滞を軽減します。この技術はまた、よりスムーズな交通の流れをサポートし、自動運転システムの信頼性を高めます。

政府と業界関係者がスマート インフラストラクチャと標準化された通信プロトコルに投資するにつれて、V2X の実装が広範囲に行われ、自動運転車の大規模導入が加速しています。この統合は、より広範なスマートシティ構想と連携し、より安全で効率的で接続された交通エコシステムをサポートすることにより、主要な推進要素としての V2X の役割を強化します。

|

セグメンテーション |

詳細 |

|

レベル別 |

L1、L2、L3、L4、L5 |

|

車種別 |

乗用車、商用車 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

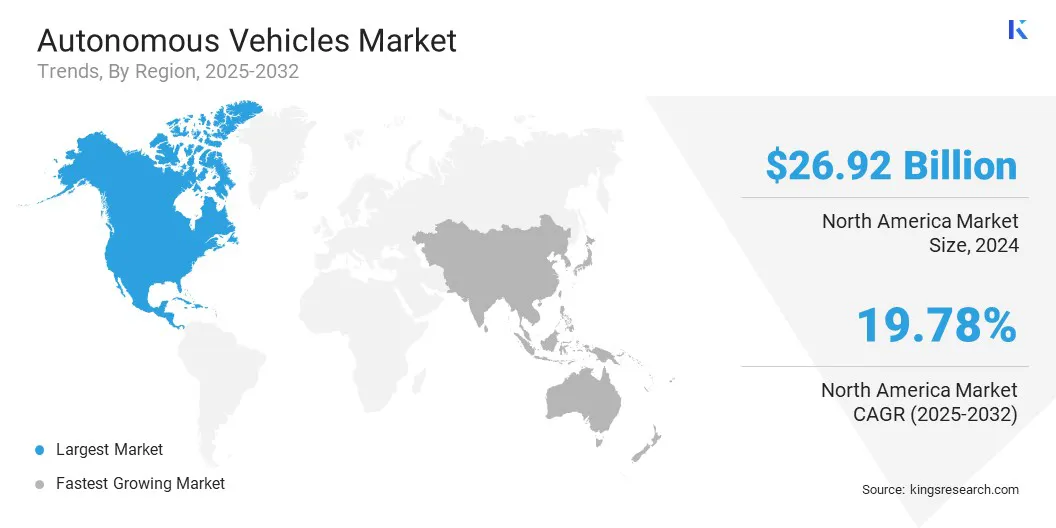

北米の自動運転車市場シェアは、2024 年に約 37.99% となり、その価値は 269 億 2,000 万ドルに達しました。この優位性は、北米の強力な技術革新エコシステム、主要な業界関係者による多額の投資、自動運転車の開発とテストを促進する支援的な規制枠組みによるものです。

スマート交通とコネクテッド ビークル テクノロジーの革新を推進することを目的とした政府の政策により、地域市場の成長がさらに加速しています。

さらに、この地域全体に大手自動車メーカー、テクノロジー企業、研究機関が存在することで、継続的なイノベーションと自動運転車ソリューションのより迅速な商品化が促進されています。さらに、先進モビリティ技術に対する消費者の受け入れの拡大、パイロットプロジェクトや公的試験の拡大により、地域市場の拡大が促進されています。

アジア太平洋地域の自動運転車業界は、予測期間中に 20.95% という堅調な CAGR で成長すると推定されています。この成長は、急速な都市化と、スマートシティ開発を促進する政府の取り組みの増加によって推進されています。さらに、自動運転車技術やインフラのアップグレードへの投資の増加により、高度なモビリティ ソリューションへの需要が高まっています。

地元メーカーと世界的なテクノロジープロバイダーとの協力的な取り組みにより、イノベーションと展開が加速しています。さらに、自動運転モビリティに対する消費者の意識の高まりと受け入れが、支援的な規制枠組みと相まって、国内市場の拡大を促進しています。

自動運転車市場は、技術開発と商業化の加速を目的とした急速なイノベーションと戦略的コラボレーションが特徴です。

市場参加者は、自動運転性能を向上させるための高度なセンサー、人工知能機能、堅牢な車両間通信 (V2X) 通信システムの開発などの技術革新に焦点を当てています。企業はまた、安全機能を改善し、コストを削減し、さまざまな車両タイプやユースケースに適応できるスケーラブルな自動運転車プラットフォームを作成するための研究開発に多額の投資を行っています。

さらに、技術プロバイダー、自動車メーカー、インフラ開発者間の戦略的コラボレーションを活用して、展開を加速し、市場範囲を拡大し、進化する規制基準と消費者の期待に応える統合モビリティ ソリューションを提供しています。

最近の動向(M&A/パートナーシップ/契約)

よくある質問